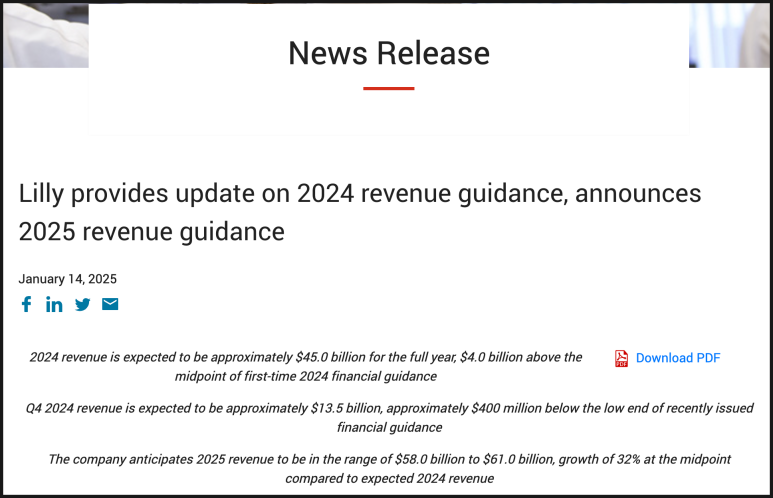

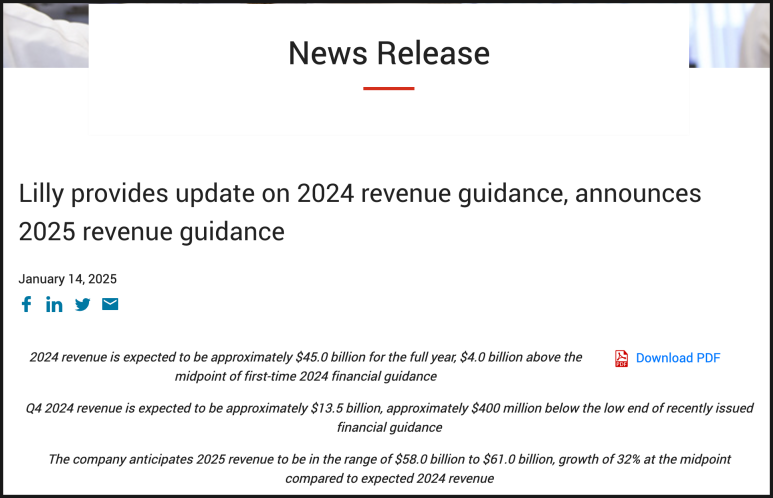

제약 대기업 일라이 릴리(LLY)가 4분기 실적 가이던스를 발표했습니다.

문제는 기대를 모았던 당뇨병 및 체중 감량 치료제 마운자로(Mounjaro)와 젭바운드(Zepbound)의 매출 전망이 기대치에 못 미쳤다는 건데요. 객관적으로 보면 전혀 나쁘지 않은 수준이나, 애널리스트와 회사가 예상했던 수준에는 미치지 못했습니다. 이에 따라 일라이 릴리는 4분기 매출 전망을 135억 달러로 하향 조정했는데요.

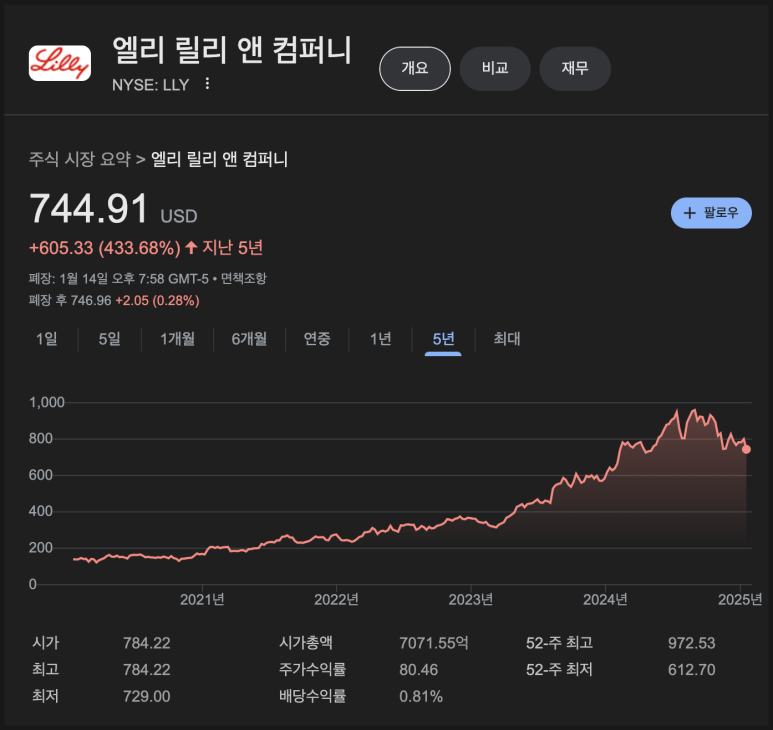

이로 인해 LLY 주가는 6% 이상 급락했습니다. 현재 주가는 지난해 8월 기록한 사상 최고가 대비 약 24% 하락한 상태입니다.

향후 전망에 대해서 경영진은 2025년 매출 가이던스를 580억~610억 달러로 제시했는데요. 중간값 기준으로 전년 대비 32%라는 인상적인 성장을 의미하기도 하고 월가의 예상치를 웃도는 수준입니다. 다만 현재 LLY 주가는 35배의 높은 선행 주가수익비율(P/E)을 기록 중으로, 기대치가 매우 높은 상황인데요. 따라서 2분기 연속 매출 부진이 발생하자 주가 조정의 원인이 된 것으로 풀이됩니다.

매출 부진의 원인

이번 분기 상황은 지난 분기와 비슷하다고 해석됩니다.

비만 치료제로 인기를 끌고 있는 마운자로와 젭바운드에 대한 수요는 여전히 매우 강한 상태로, 마운자로 매출은 전년 대비 121% 급증한 31억 1,000만 달러를 기록했고, 젭바운드는 약 13억 달러의 매출을 올렸습니다.

그러나 도매 유통 채널의 재고 감소로 인해 성장이 더욱 강력하지는 못했는데요. LLY는 이러한 재고 감소가 마운자로와 젭바운드 매출을 한 자릿수 비율로 끌어내리는 등 부정적 영향을 미쳤다고 추정했습니다. 예상보다 낮은 유통 채널 재고가 실적 부진의 원인 중 하나라고 밝히고도 했고요.

또한, 보통 1월 보험 공제금 초기화를 앞두고 12월에 처방을 보충하는 고객들로 인해 매출이 증가할 것으로 예상했지만, 이같은 계절적 매출 증가는 예상대로 나타나지 않았다고 합니다.

마운자로 젭바운드 외 제품군의 강세

한편 마운자로와 젭바운드 외에도 일라이 릴리의 대부분의 제품군은 견조한 실적을 유지하고 있습니다.

실제로 비인크레틴 제품은 4분기에 20%의 강력한 성장을 기록했는데, 지난 분기의 17%보다 개선된 수치입니다. 전이성 유방암 치료제인 버제니오(Verzenio)는 3분기에 37%의 매출 증가를 보였고, 자가면역 질환 치료제인 탈츠(Taltz)도 견조한 성장을 기록했습니다. 반면, 당뇨 및 체중 감량 약물인 트루리시티(Trulicity)는 마운자로와 젭바운드의 매출 급증으로 잠식되며 3분기 매출이 22% 감소해 13억 달러로 떨어졌죠.

일라이 릴리 전망

매출 가이던스가 예상치를 밑돌긴 했으나 엘리 릴리의 사업은 여전히 견조하다고 해석되는데요. 마운자로와 젭바운드의 지속적인 성장세에 힘입어 2025년 역시 강력한 한 해가 될 것으로 보입니다. 경쟁이 치열한 제약 산업에서 매출 성장률이 30% 이상을 기록한다는 것은 대단하긴 하죠.

다만, 투자자들의 기대치가 매우 높은 만큼 작은 실망도 크게 확대될 수 있는데요. 실제로 일라이 릴리 주가는 5년 전 대비 400% 이상 상승했으나, 작년 8월 약 970 달러를 찍은 뒤 24% 가량 하락한 상태입니다.

만일 치열한 시장 기대치에 부응할 수 있다면 성장세는 여전히 유망해 보입니다만, 현재로서는 주가 조정이 얼마나 이어질지 지켜봐야겠습니다.