★ 미국 증시 마감 시황 체크 ★

2025년 1월 15일

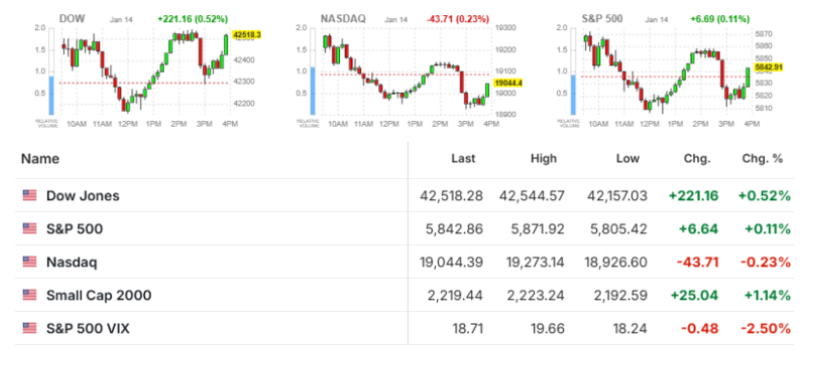

다우존스 및 S&P500 지수 상승

나스닥 하락

PPI 예상치 하회지만 투자심리 위축

★ 미국 증시 섹터별 흐름 ★

금융 및 유틸리티 주 상승

헬스케어 및 커뮤니케이션 주 하락

★ 오늘의 특징 주 ★

■ 엔비디아

IT 전문매체 디인포메이션에서 블랙웰 생산 지연으로 데이터센터 고객사들이 주문을 연기하고 있다는 취지의 보도를 냈었습니다. 이에 대해 엔비디아와 대만 공급망들은 사실이 아니라고 전했지만 계속해서 지연에 대한 보도가 나오고 있습니다. 또 대만 TF인터내셔널 증권의 궈밍치 애널리스트는 자신의 블로그를 통해 “GB200 NVL72 서버의 대량생산에 대한 가시성이 부족하다”고 지적하였습니다. TSMC 또한 엔비디아 칩의 첨단 패기징 장비 주문이 유지되고 있다고 대만언론이 반박했습니다. 투자의견도 짚어보면, JP모간이 헬스케어 컨퍼런스에서 엔비디아 경영진과 회의 후 비중확대 의견을 유지한다는 리포트를 제시했으며 제프리스도 블랙웰 출시 지연에 대한 우려는 과장된 것이라며 계속해서 주도적 위치를 유지할 것으로 내다봤습니다.

■ 테슬라

중국 매체에 따르면, 중국에서 3월부터 인도될 모델Y 주니퍼가 첫날 5만대의 예약주문을 확보했다며, 이번 신형 모델은 지난 2020년 첫 출시 이후 가장 큰 변화를 적용한 차량으로, 그동안 새로운 업데이트를 기다려왔던 소비자들의 수요가 폭발했을 것이라는 평가도 덧붙였습니다. 더불어 FSD에 대한 긍정적인 리포트들도 계속해서 나오고 있습니다. 또한 중국 당국이 머스크에 틱톡을 매각하는 방안을 검토 중이라는 보도도 나오면서 장 중반까지는 이러한 기대감들에 3% 반등했지만, PPI 발표 후 장 후반으로 갈수록 하락 전환해 1.7% 가량 내렸습니다.

■ 알파벳

영국 당국이, 1월 1일부터 공식 발효된 새로운 반독점 규제에 따라 구글이 검색 시장에서 경쟁을 저해하는지에 대한 조사를 시작했습니다. 한편, 유럽연합은 애플과 메타, 알파벳 등 미국 빅테크에 대한 조사를 재검토하기로 했습니다. 파이낸셜타임스에 따르면, EU 집행위원회는 미국 빅테크에 대한 조사를 재검토하고 있다고 밝히며 디지털시장법에 따라 지난해 3월 이후 시작된 모든 사례를 다룰 예정이라고 설명했습니다. 각 기업 수장들이 최근 트럼프 당선인에게 EU의 과도한 규제 집행에 대해 개입을 촉구한 데 따른 대응이라는 풀이입니다.

■ 일라이릴리

마켓워치에 따르면, 일라이릴리는 지난 4분기 매출이 약 135억 달러일 것이라고 예상했습니다. 이는 월가의 예상치인 139억 3천만 달러에 미치지 못하는 수치입니다. 지난 4분기 비만치료제의 매출이 부진할 것이란 전망이 문제가 됐습니다. 마운자로의 매출을 35억 달러로 제시하며 예상치인 44억 달러를 크게 밑돌았고, 젭바운드 매출 역시 19억 달러를 제시하며 예상치인 21억 4천만 달러에 미치지 못 할 것으로 예상되고 있습니다.

★ 발표된 경제 지표 ★

■ 미국 12월 생산자물가 전월비 0.2% 상승, 시장 예상치 하회

미국의 지난해 12월 생산자물가지수(PPI)가 시장의 기대치를 밑돌았다.

미국 노동부는 14일(현지시간) 작년 12월 PPI가 계절조정으로 전달보다 0.2% 상승했다고 밝혔다.

식품과 에너지, 무역 서비스를 제외한 12월 근원 PPI는 전달 대비 0.1% 올랐다. 직전 달(0.1%)과 상승률이 같았으며 시장 전망치(0.3%)는 하회했다. 세부적으로 보면 상품 부문 지수는 0.6% 올랐다. 3개월째 오름세다. 이는 에너지 지수가 3.5% 상승한 데 따른 것이다. 식품가격 지수는 0.1% 하락했다. 식품과 에너지를 제외한 상품지수는 보합(0.0%)이었다. 서비스 부문 지수는 보합으로 나타났다. 직원월 상승률은 0.3% 상승이었다. 이를 구성하는 무역지수는 0.1% 하락했고, 운송과 창고지수는 2.2% 올랐다.

★ 아시아 증시 브리핑 ★

■ 중국

중국 증시는 증권 당국의 규제 완화 기대에 급등했다.

상하이종합지수는 80.18포인트(2.54%) 상승한 3,240.94, 선전종합지수는 77.39포인트(4.21%) 폭등한 1,915.85에 장을 마쳤다.

중국 증권 규제 기관이 올해 초 불안정한 출발 이후 시장 안정화를 약속하자 중화권 증시는 일제히 급등했다. 이날 중국증권감독관리위원회(증감회)는 성명에서 '안정성'을 올해 최우선 사항으로 꼽으며 증시의 안정적인 회복을 위해 전력을 다할 것이라고 표명했다.

증감회는 중앙은행인 인민은행(PBOC)과 연계해 금융정책수단의 효과를 높이고 시장 안정화 매커니즘 구축을 강화해 나가겠다고 밝혔다. 이에 홍콩 주식이 4개월 만에 최저치에서 반등했다.

최근 PBOC의 완화 조치로 은행 간 시장 유동성이 강화된 가운데 상하이 지수는 장중 2.67%까지, 선전 지수는 4.26%까지 상승폭을 키우기도 했다.

이날 중국의 주요 지방이 올해 성장률 목표치를 발표했으며 대체로 5% 이상을 내걸었다.

골드만삭스 또한 올해 중국 증시에 대한 긍정적인 전망을 제시했다.

주요 외신에 따르면 골드만삭스는 MSCI(모간스탠리캐피털인터내셔널) 중국 지수와 중국증시의 CSI300 지수가 모두 올해 말까지 21% 상승할 여력이 있다고 판단했다.

■ 홍콩

홍콩 증시는 증감회 성명 이후 상승폭을 키웠다.

전일 4개월 만에 최저치로 내려섰던 항셍 지수는 7거래일 만에 반등 마감했다.

항셍 지수는 전일 대비 345.64포인트(1.83%) 오른 19,219.78을, 항셍H 지수는 143.65포인트(2.10%) 오른 6,987.36을 나타냈다.

■ 일본

일본 증시는 미국 기술주 급락 여파와 일본은행(BOJ)의 금리 인상 경계에 1% 이상 급락했다.

닛케이225 지수는 전일 대비 716.10포인트(1.83%) 하락한 38,474.30을, 토픽스 지수는 31.54포인트(1.16%) 낮은 2,682.58을 기록했다. 이날 닛케이 지수는 4거래일 연속 하락세를 이어갔으며 장중 2.26%까지 낙폭을 키우며 급락세를 나타냈다.

일본 증시에서 반도체주인 도쿄일렉트론(TSE:8035)과 어드밴테스트(TSE:6857)로 매도세가 집중됐으며 오후 들어 추가로 낙폭을 확대했다.

엔화 강세 재료도 더해져 수출 관련주에 악재가 됐다.

이날 히미노 료조 BOJ 부총재는 이달 금리 인상 가능성을 시사하며 정책 전환이 임박했다는 점을 강조했다. 히미노 부총재는 가나가와현 금융경제포럼 연설에서 "경제 전망이 현실화하면 양적완화 규모를 조정하고 금리를 인상할 것"이라며 "인플레이션은 대체로 예상과 일치한 가운데 다음 주에 금리 인상 여부를 논의할 예정"이라고 언급했다.