1.

40대가 되니

무엇보다 은퇴 이후의 삶,

노후준비에 대한 관심이 극도로 높아졌습니다.

"60세까지 일할건데 뭐 미리 걱정하냐구요?"

사람일은 아무도 모르는거고

회사일도 아무도 모르는겁니다!

설사 운좋게 60세까지 일할 수 있다고 하더라도

40대에는 노후준비를 시작하는게 바람직하다고 생각합니다~

빠를 수록 무조건 좋은거

(운동, 투자, 노후준비...)

2.

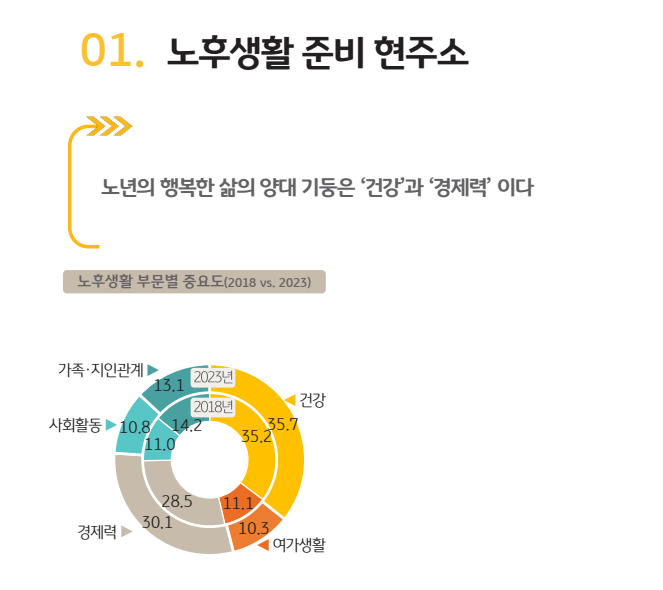

KB골든라이프 보고서에 따르면

노후생활 준비에서 건강과 돈(경제력)이 가장 중요하다는 결과가 나왔습니다.

우리들 모두 아는 사실이죠?

그럼 건강이야 각자 알아서 준비한다고 치고

돈은 얼마나 있어야 할까요?

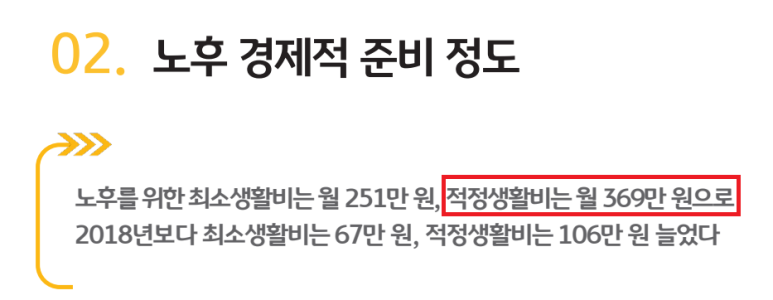

적정생활비는 월 369만원

희망 은퇴 나이는 전혀 중요하지 않고!

실제 은퇴 나이는 55세!

(이것도 대기업 기준이라고 치면 상당히 양호한 수치임)

if, 55세 은퇴해 100세까지 산다면?

(찰리멍거도 99세까지 살음)

369만원 * 12개월 * 45년 = 20억

즉, 은퇴하기 전 20억은 벌어놔야 된다는 거임

현재 배당수익률 3.6%를 주는

SCHD ETF에 12억 투자하면 충분히 노후 대비는 됨

12억 * 3.6% /12개월 = 월 360만원

3.

허나, 월 369만원의 적정생활비는

말그대로 '적정' 수준이지!

'충분' 조건이 아닙니다.

정말 먹고 자고 활동하는데 드는 비용일 뿐이고,

배우자와 가끔씩 여행도 다니고,

손주들 맛난거 사먹으라고 용돈도 줄 수 있고,

할려면 최소 월 500만원은 디폴트 값으로 준비가 되어야 됩니다!

그럼 다시 계산해보죠!

SCHD에 16.6억 원을 넣어두면

월 500만원의 배당금을 받을 수 있습니다.

16.6억 * 3.6% / 12개월 = 월 500만원

결론적으로 17억 원은 확보되야 합니다.

4.

1) 은퇴 전까지 17억 원 금융자산 확보

=> 퇴직연금(IRP), 개인연금(연금저축) 포함

=> 실거주는 제외

2) 꾸준한 건강관리

=> 요가, 수영 등 운동 및 건강한 식단 지향