안녕하세요. 자본주의 밸런스 톨라니 입니다.

지난 주 미국 노동부에서 고용지표 관련하여 비농업 고용 증가수 및 실업률 발표가 있었는데요.

고용 증가수는 24년 3월 이후 최대폭으로 증가하였고, 실업률 또한 하락하면서 미국 경제가 견조함을 다시 한번 확인해 주었는데요. 이로 인하여 미국 연준의 기준금리 인하 속도가 좀 더딘 것으로 투자자들은 생각하고 있습니다.

이에 그 결과를 두고 시장에서는 경제에서는 어떻게 평가하고 시사하고 있는 점은 무엇인지에 관하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

미국 12월 고용지표 결과 및 평가

[ 출처 : 국제금융센터 황유선 책임연구원 / 박미정 글고벌경제부장 ]

01. [ 결과 ] 미국 12월 비농업고용은 +25.6만명으로 '24.3월 이후 최대폭 증가하였으며, 실업률은 4.1%로 하락

ㅇ 비농업고용

25.6만명 증가하면서 전월치(+21.2만) 및 시장 예상(+16.5만)을 큰 폭으로 상회. 10~11월 고용은 이전 발표치 대비 -8천명 하향 조정( 10월 3.6만 → 4.3만명(+0.7만), 11월 22.7만 → 21.2만명(-1.5만))

- 보건의료(+4.6만), 사회복지(+2.3만), 소매업(+4.3만), 레저접객업(+4.3만) 등 서비스업 중심으로 증가. 정부고용(+3.3만)도 증가. 제조업(-1.3만)은 감소

– 임시직 서비스업 고용은 266.0만명(전월대비 +5.3천)으로 소폭 증가

ㅇ 실업률

4.1%로 전월(4.2%) 수준 및 예상(4.2%) 하회(4.231 → 4.086%)

- 경제활동참가율은 62.5%로 전월과 동일(11월 지표 -0.1%p 조정). 예상(62.6%)은 하회

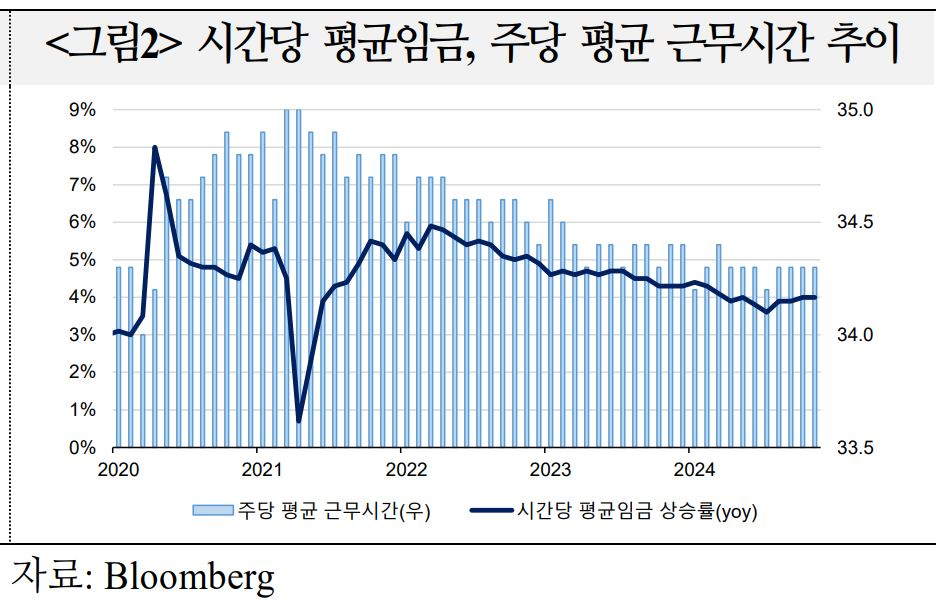

ㅇ 임급 상승률

시간당 평균임금(AHE: average hourly earnings)은 전월대비 0.3%(전월 0.4%, 예상 0.3%), 전년동월대비 3.9%(전월 4.0%, 예상 4.0%) 오름세 소폭 둔화

- 주당 평균근무시간(AWH: average weekly hours)은 34.3시간(전월 및 예상 34.3)으로 유지

02. [평가] 광범위한 고용 증가, 실업률 하락 등은 노동시장이 예상보다 느리게 냉각되고 있음을 시사하며 연준의 추가 금리인하에 대한 신중한 스탠스를 뒷받침

ㅇ 고용

12월 비농업고용의 큰 폭 증가는 일부 계절적 요인이 영향을 미친 것으로 보이나, 다수 부문에서 증가세를 보이고 실업률도 하락하는 등 전반적으로 견조하다는 평가

– 예년보다 늦은 추수감사절 연휴, 10월 파업ㆍ허리케인 여파 등 특수한 요인이 작용했으나, 고용 증가세가 소매업, 정보, 전문 서비스 등 경기민감 부문으로 확산 되었다는 점이 긍정적. 3개월 및 6개월 이동평균(각각 +17만, +16.5만) 모두 견조

• 11월 구인율(4.8%)이 지난 6월 수준으로 회복하고, 주간 신규실업수당 청구건수(1.4일주 20.1만)가 지난 2월 이후 최저치로 하락한 데 이어 12월 비농업 고용이 큰 폭 증가하면서 노동시장이 여전히 강하다는 모습을 재확인

• 최근 제조업 일자리 감소, 건설업 고용 약세 속 서비스업 고용이 호조를 보이고 있는데 이러한 추세가 앞으로도 계속될 것으로 예상(Citi)

– 영구적 실업자 감소(187.1만→170.7만), 실업기간 감소(중간값 10.5주→10.4주), 비자발적 시간제 근로자수 감소(438.7만→429.9만) 등도 견조한 노동시장을 뒷받침

• 작년 실업률 상승은 광범위한 노동시장 악화의 시작이라기 보다 일회성 수준의 조정으로 그친 것으로 평가(Nomura)

• 다만, 작년 바이든 대통령의 불법이민 제한 행정명령 이후의 이민 노동력 유입 둔화 추세가 신정부 취임 이후 심화될 것으로 보여 노동공급 훈풍에 따른 노동시장 강세 지지 효과는 감소할 전망(Barclays, BofA)

– 임금상승률은 아직 높은 수준이지만 생산성 향상에 기인 하는 것으로, 인플레이션 압력을 유발하는 요인은 아닌 것으로 판단(CE, BNPP)

• 총 급여 지수는 전월대비 +0.4%로 상승세를 지속했으며, 이는 고용이 완만하게 둔화 되더라도 소비자 구매력 상승이 경제에 활력을 불어넣을 수 있음을 의미(BofA)

ㅇ 통화정책

노동시장에서 예상보다 강한 모멘텀이 확인됨에 따라 추가 통화정책 완화에 대한 연준의 신중한 스탠스가 강화될 것으로 예상

– 주요 IB들은 견조한 노동시장, 인플레이션 하방경직성 등을 근거로 금년 금리인하 횟수 전망을 하향조정하고 다음 금리인하 예상 시점을 연기

• 실업률이 안정적이며, 채용률 하락에도 해고율은 낮은 수준을 유지하는 등 노동시장은 매우 점진적으로 냉각 중. 이는 연준의 금리인하 중단을 뒷받침(Citi)

• 주요 IB들의 `25년말 정책금리 전망 중간값(상단 기준)은 3.75%에서 4.00%로 상승. 다만, 디스인플레이션 진전에 대한 시각차에 따라 연중 금리인하폭 전망은 0bp~ 125bp로 편차가 여전

• 선물시장에 반영된 1월 금리인하 확률은 1.9일 6.9%에서 10일 2.7%로 추가 하락. 다음 금리인하 시점은 6월에서 9월로 연기

03. [시사점] 금번 예상을 상회하는 고용지표로 1월 금리동결은 기정 사실화. 다만, 최근 금융시장 환경 긴축, 신정부 정책 불확실성 등으로 향후 금리경로에 대한 변동성이 확대될 가능성

ㅇ 일각에서는 인플레이션 압력 재점화 가능성 속 고용지표 호조가 지속될 경우 금리인상도 가능하다는 시각이 제기

– 근원 PCE상승률이 3%를 상회하고 장기 인플레이션 기대가 불안정해질 경우 금리 인상 논의가 부상할 전망. 고용지표 호조가 지속될수록 인플레이션 상승 리스크와 결합되며 연준의 금리인상 가능성이 높아질 소지(BofA, BNP Paribas)