연말정산 부모님 공제 소득 기준

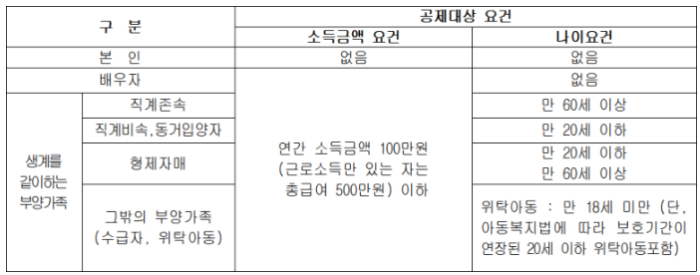

연말정산 시 부양가족으로 부모님을 소득공제 하려면 위 표와 같은 조건을 충족해야 합니다.

우선 만 60세 이상인 경우에만 소득 공제가 가능합니다.

(1인당 150만원 + 70세 이상 추가 공제 100만원) 나이를 넘었다 해도 연간 소득이 100만원 이하여야 합니다. (근로소득만 있는 경우는 500만원 이하)

하지만 나이를 들게 될수록 소득의 조건이 다양해집니다.

직업이 없다고 무조건 소득 공제가 되는 게 아닙니다. 이에 아래에 다양한 케이스를 통해 다양한 소득의 조건을 살펴보도록 하겠습니다.

연말정산 부모님 공제 소득 조건

1. 근로소득

- 근로소득만 있는 자는 총급여액(비과세소득 제외) 5백만 원, 다른 소득이 있는 자는 총급여액(비과세소득 제외) 333만 원 초과한 부양가족은 기본공제 불가능

- ex) 총급여액 333만 원 - 근로소득공제 233만 원 = 근로소득금액 100만 원

- * 일용근로소득만 있는(금액 크기 관계없음) 부양가족은 기본공제 가능(나이 등 다른 요건 충족 필요)

2. 사업소득

- 사업소득금액 100만 원 초과한 부양가족은 기본공제 불가능

- ex) 총수입금액 1,000만 원 - 필요경비 900만 원 = 사업소득금액 100만 원

3. 기타소득

- 기타소득금액 300만 원 초과한 부양가족은 기본공제 불가능

- ex) 총수입금액 1,500만 원 - 필요경비 1,200만 원 = 기타소득금액 300만 원

- * 기타소득금액 300만 원 이하인 사람은 기타소득 분리과세 또는 종합소득 신고 여부를 선택할 수 있으며, 종합소득 신고하지 않은 부양가족은 기본공제 가능(나이 등 다른 요건 충족 필요)

4. 연금소득

- 공적연금소득의 총 연금액(비과세소득 제외)이 연 516만 원(연금소득금액 100만 원) 초과하거나, 사적연금소득(연금저축․퇴직연금 등)의 총 연금액이 연 1,200만 원 초과(종합소득 합산신고대상)한 부양가족은 기본공제 불가능

- * 공적연금소득의 경우 2001년 12월 31일 이전 불입분은 비과세

5. 금융소득

- 이자·배당소득의 합계액이 2천만 원을 초과하여 종합소득 과세표준 확정신고 대상자인 부양가족은 기본공제 불가능

- * 금융회사의 이자소득세 원천징수 등으로 과세절차가 종료되는 2천만 원 이하 금융소득자로서 종합소득 신고대상이 아닌 부양가족은 기본공제 가능(나이 등 다른 요건 충족 필요)

6. 퇴직소득

- 퇴직소득금액 100만 원 초과한 부양가족은 기본공제 불가능

- ex) 퇴직급여액(비과세소득 제외) 100만 원 = 퇴직소득금액 100만 원

7. 양도소득

- 양도소득금액 100만 원 초과한 부양가족은 기본공제 불가능

- ex) 양도차익(=양도가액-취득가액-필요경비) 200만 원 - 장기보유특별공제 100만 원 = 양도소득금액 100만 원(양도소득기본공제 연 250만 원 차감 전 금액)