안녕하세요. 자본주의 밸런스 톨라니 입니다.

2025년이 벌써 일주일이 지났네요. 25년 한국의 각 산업 분야에 있어서 중요한 시기인데요. 미국의 트럼프 행정부 2기 출범이 한국의 경제 및 산업에 많은 영향을 미칠 것으로 예상합니다.

한국의 경제 전망은 어찌 되었던 수출 주도의 경제 성장에 기반을 두고 있기 때문에 트럼프 당선인의 관세 정책, 동맹국 간의 경제 및 정치 협정을 어떻게 맺느냐에 따라 경제 성장이 높아질지 아니면 낮아질지가 결정되기 때문입니다.

이에 한국의 25년 경제·산업의 많은 영향을 주고 있는 13대 주력 산업 관련하여 KIET 산업연구원이 발표한 보고서를 통해 알아보도록 할 건데요.

보고서 분량이 많은 관계로 하루에 하나의 산업 관련하여 보고서를 요약정리하도록 하겠습니다. 이번 시간에는 2025년 경제·산업 전망 중 '자동차 산업 전망' 관련하여 알아보도록 하겠습니다.

2025년 한국 자동차 산업 전망

[ 출처 : KiET 산업연구원 2025년 경제·산업 전망 보고서 요약 ]

01. 대내외 여건 변화

02. 2025년 자동차 산업 전망

03. 시사점

01. 대내외 여건 변화

1) 대외 여건 변화

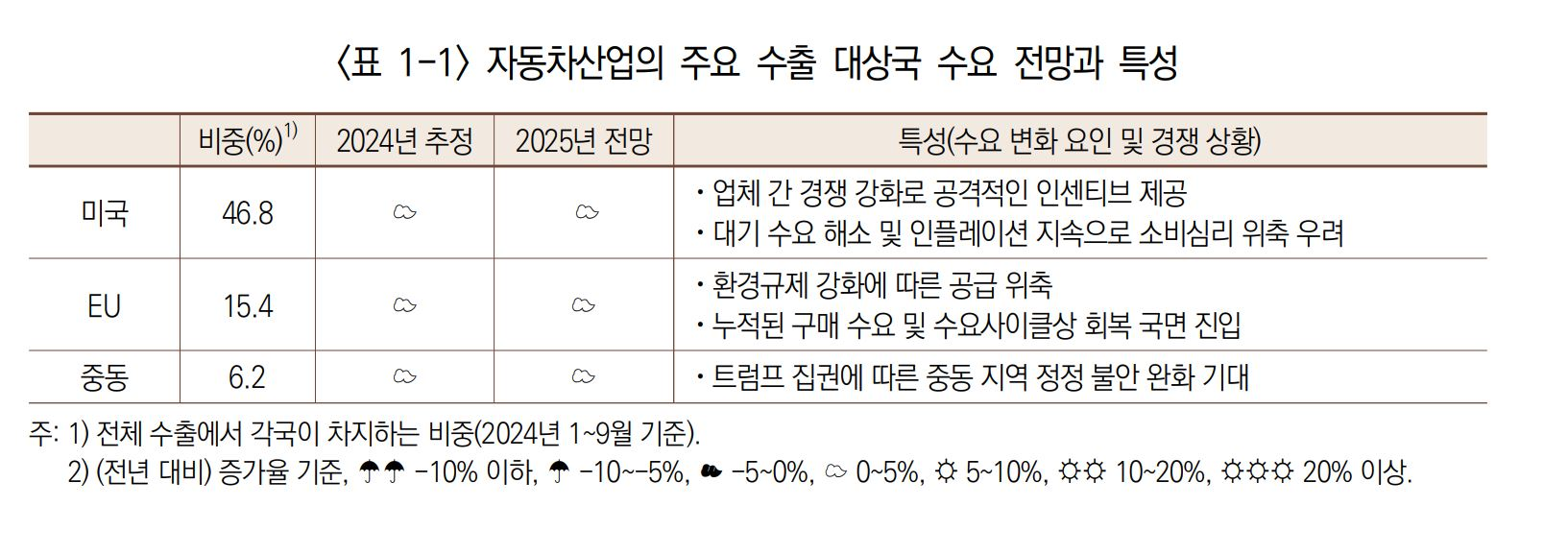

1)-1. 세계 및 주요 수출 대상국 수요

● 2025년 글로벌 자동차 수요는 전년 대비 2~3%대로 소폭 증가 예상, 9100만 대 수 수준으로 팬데믹 이전 규모를 회복할 전망

● 미국 시장은 금리 인하와 트럼프 정부의 감세 정책 등 긍정적 요인이 발생할 것이나, 자동차 수요가 이미 코로나 이전 대비 90% 수준으로 회복되는 등 대기 수요가 상당 부분 해소. 고물가로 인한 구매력 감소 영향으로 수요 증가가 제한적일 것으로 예상

● 유럽 시장 수요는 코로나 이전 수준에 미치지 못한 상황으로 구매 수요가 누적되어 있어 수요 회복 여력이 높을 것으로 예상. 최대 수요시장인 독일에서 2025년 전기차 보조금 지급을 재개할 가능성 역시 역증적 요인

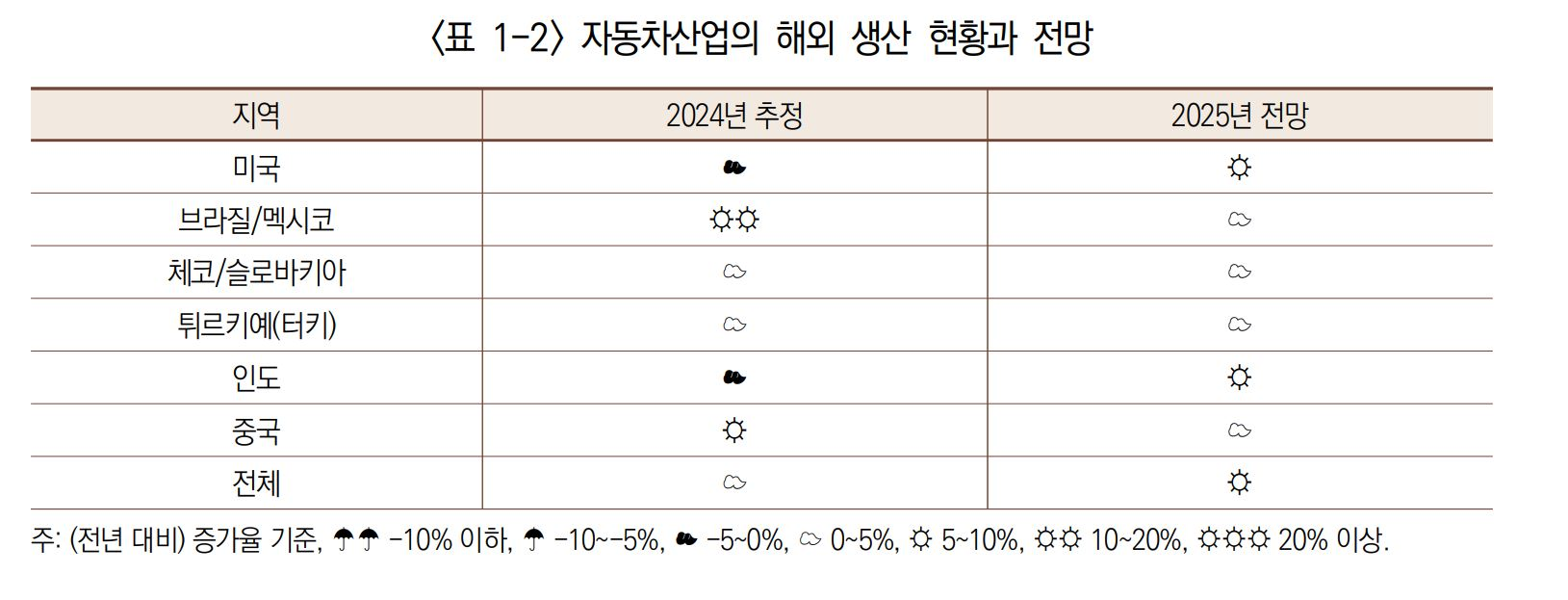

1)-2. 해외 생산

● 보호무역 정책이 강화되고 빠르게 변화하는 현지 수요 대응을 위해 해외 생산이 증가, 전기차 생산을 위한 현지 공장 생산라인 조정도 진행되고 있어 2025년 해외 생산은 증가할 전망.

● 미국 조지아 신규 공장 가동 본격화, 미국 내 현지 생산 물량 증가 전망, 보호무역 정책 강화로 미국 현지 공장의 가동률 상승 예상

● 멕시코, 슬로바키아의 현지 공장도 2025년 전기차 생산을 위한 생산라인 조정이 계획, 인도는 현대차가 GM으로부터 인수한 공장 가동이 예정되어 전반적으로 국내 완성차 업체들의 해외 생산 물량 증가 예상.

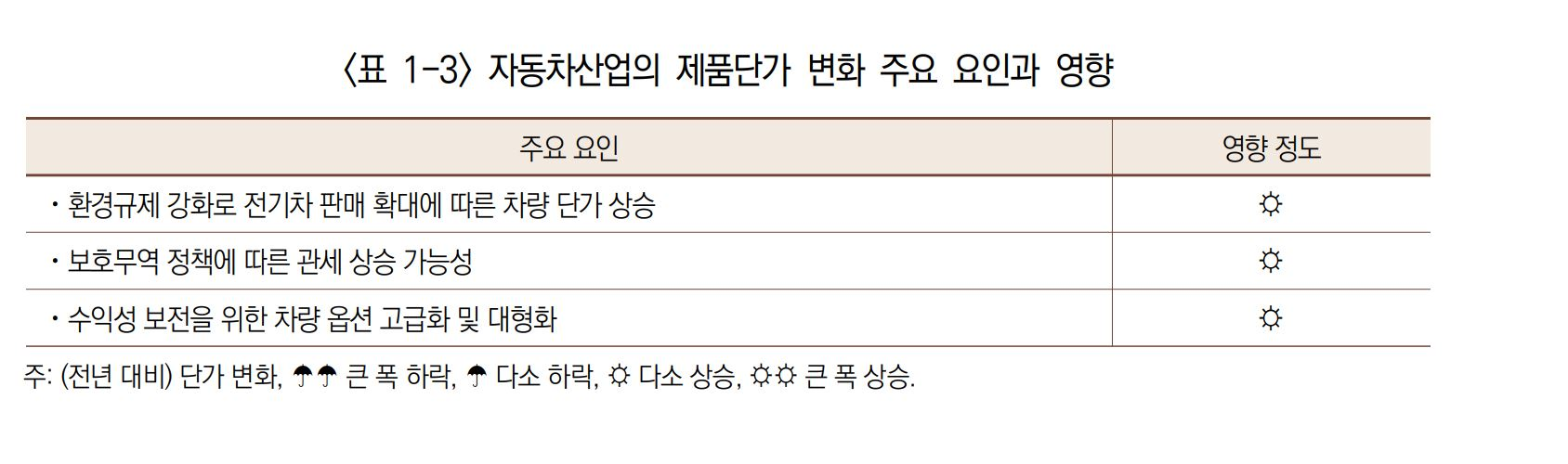

1)-3. 제품단가 변화

● 환경규제 및 보호무역 강화 등 주요 자동차 수요국의 정책 변화에 따라 차량 및 부품 단가가 상승할 전망

● 자율주행, 커넥티드 시스템 등 주요 기술에 대한 투자 비용 확보와 수익성이 낮은 전기차 판매 증가에 따른 이익 보존을 위해 차량 가격이 높은 SUV, 고급 브랜드 차량 판매에 마케팅 활동 강화 등도 차량 단가 상승 요인으로 작용.

2) 국내 여건 변화

2)-1. 투자 및 공급 능력

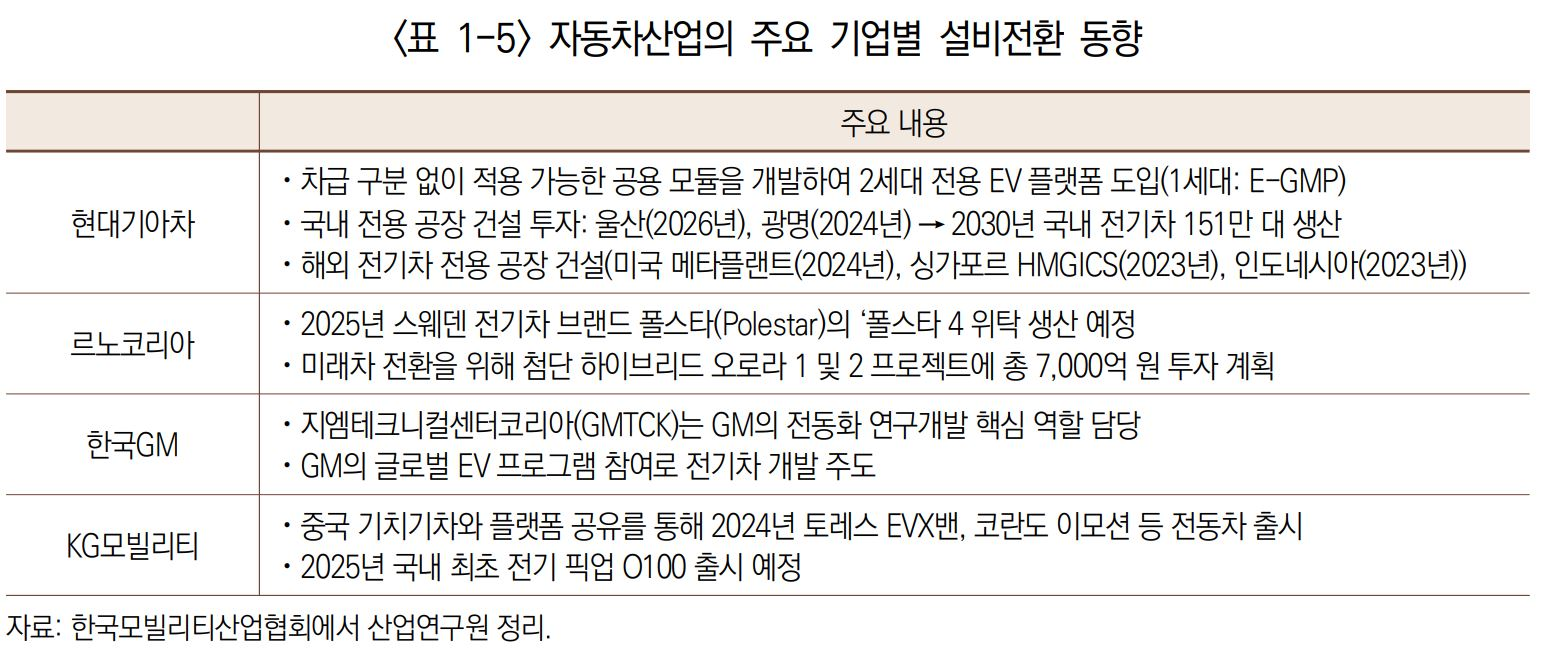

● 국내 자동차 업체들의 전기차 생산을 위한 설비투자 및 전환이 본격화되는 시점, 2024년 수도권에 연간 15만 대 수준의 전기차 및 PBV 전용 생산설비가 완공, 2025년 본격 가동될 예정

● 설비투자는 기존 생산설비를 전기동력차 전용 설비로 교체하는 투자와 신규 생산모델 생산에 따른 생산라인 조정 위주의 투자가 지속될 것으로 전망

2)-2. 주요 이슈

● 트럼프 정부 출범

자동차 산업 수출의 미국 의존도가 53.1%(2024년 상반기)에 달하는 상황, 미국 대선 결과에 따른 트럼프 정부의 출범과 이에 따른 정책 변화는 한국 자동차 산업에 큰 영향을 미치기 될 전망

● 트럼프 정부의 자동차 산업 관련 정책은

보편적 관세부과, 인플레이션 감축법(IRA)과 연비규제 폐지 등으로 우리 자동차산업의 수출 및 생산에 큰 영향을 미치며 불확실성을 높일 것

● 보편적 관세 부과는 FTA 체결국으로 협상의 여지가 있는 편이나 관세 부과 시 우리 업체들은 미국 현지 생산 확대를 통해 대응하기에 국내 생산 및 수출에 상당한 부정적 영향 예상

● IRA와 연비규제 폐지의 경우 우리 자동차업체에의 부정적 영향은 관세 부과보다는 적을 것으로 예상. 미국 시장 내 전기차 수요는 감소하겠지만 하이브리드차 경쟁력을 지닌 우리 업체도 전기차가 대체되는 하이브리드 차 수요를 확보할 수 있을 것으로 예상

● 중국발 과잉 공급

중국 자동차 시장이 중국 업체의 전기차 중심으로 재편되면서 중국 로컬업체들의 점유율이 65%에 달하고 있으며 폭스바겐, 도요타 등 합작업체의 중국시장 점유율은 지속적으로 감소

● 중국의 생산능력이 내수시장 규모를 넘어서 적극적인 해외시장 진출 시도. 러시아, 중동 등 신흥시장 진출은 물론 유럽의 선진시장 진출을 확대하며 2023년 최대 자동차 수출국으로 부상

● 중국 자동차의 유럽 시장 점유율이 확대되면서 미국에 이어 EU도 중국산 전기차에 최고 47.6%의 높은 관세 부과. 국내 업체들의 반사 이익이 기대.

● 전기차 수요 둔화

2024년 한국, EU 등에서 BEV 판매가 감소하고 있으며 미국도 2025년 9월 판매가 감소로 전환되면서 중국을 제외한 주요 시장에서 BEV 수요가 둔화

● 2025년 전기차 수요 둔화 추세는 미국 시장 부진과 HEV 수요 증가 영향으로 지속될 것으로 예상되며, 유럽과 한국은 전년 실적 부진에 다른 역기저 효과로 증가 반전이 예상되지만 기저효과 이상의 증가는 어려울 전망

02. 2025년 자동차 산업 전망

1) 수출 감소가 생산 감소로 이어지면서 침체 국면 예상

● BEV, HEV 수출 증가가 자동차 산업 성장을 견인했으나 2025년 BEV의 해외 생산이 확대되어 수출을 대체하면서 자동차 생산은 감소할 것으로 예상

● 이에 더해 트럼프 재집권으로 보편관세 부가 시 수출 감소폭은 더욱 커질 수 있어 내수 시장 활성화를 통해 수출 감소 물량을 상쇄할 것으로 예상

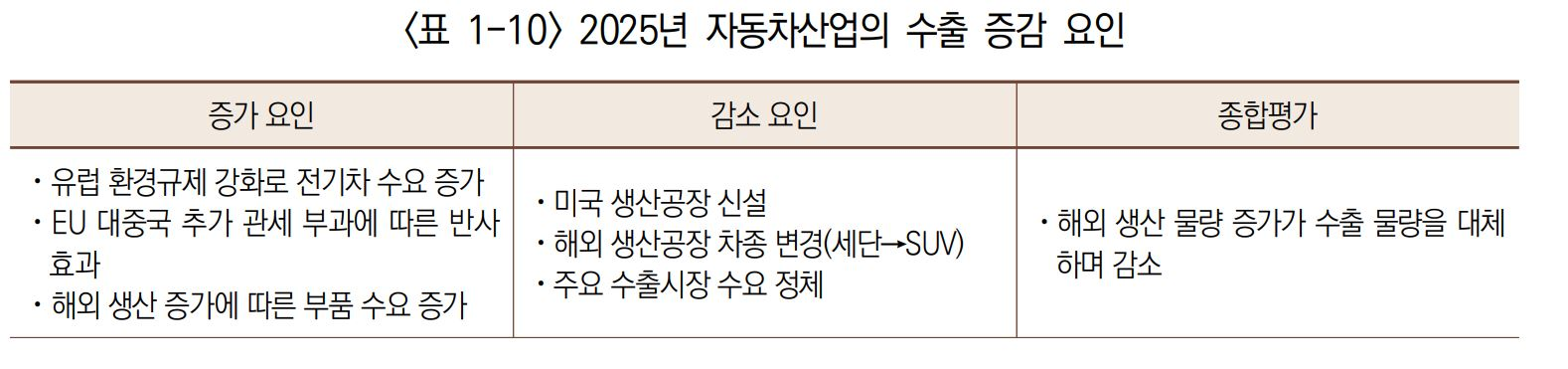

2) 수출, 해외 생산 중가에 따른 부진

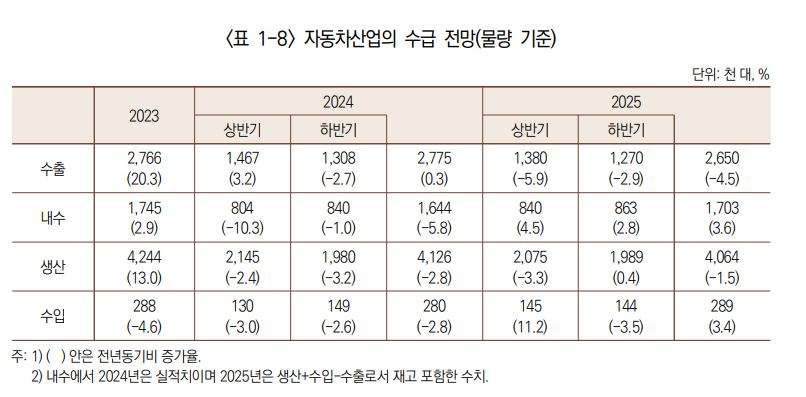

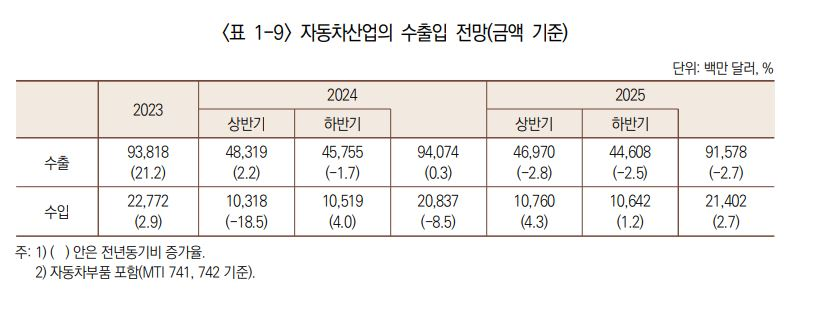

● 2024년 자동차 수출은 전년 대비 0.3% 소폭으로 증가하지만 수출 금액은 940억 달러(자동차 부품 포함)로 사상 최대를 기록할 전망

● 2025년 수출은 주요 수출시장 수요가 정체된 상황에서 해외 생산 증가가 수출을 대체하면서 전면 대비 2.7% 감소한 915억 달러(자동차부품 포함)가 예상되며 물량 기준 전년 대비 4.5% 감소한 265만 대를 기록할 것으로 전망

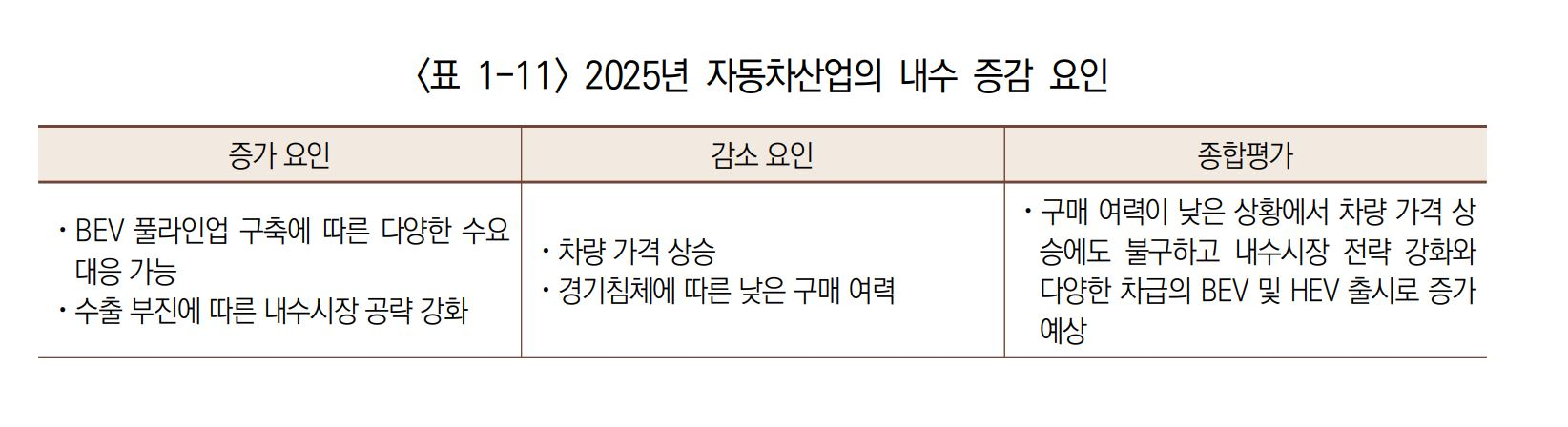

3) 내수, 수출 감소에 따른 내수 판매 전략 강화로 증가

● 2024년 고금리, 가계부채 등으로 소비심리가 위축되고 신규 수요가 제한되면서 전년 대비 5.8% 감소한 164만 대를 기록할 전망

● 2025년 다양한 차종의 신규 모델이 투입되고 수출 판매 부진이 예상되는 상황에서 완성차 업체들은 내수시장 전략 강화를 통해 판매량을 유지하려는 전략 수행으로 전년 대비 3.6% 증가한 170만 대를 기록할 전망

● 증가 요인으로는 2024년 매수 판매 부진에 따른 기조효과와 다양한 세그먼트의 BEV 출시와 볼륨차급의 HEV 신차 출시 등은 내수에 긍정적 요인

● 감소 요인으로는 누적된 차량 구매 대기 수요가 상당 부분 소진된 상황으로 경기침체가 지속되고 있어 내수 반등 요인이 부족

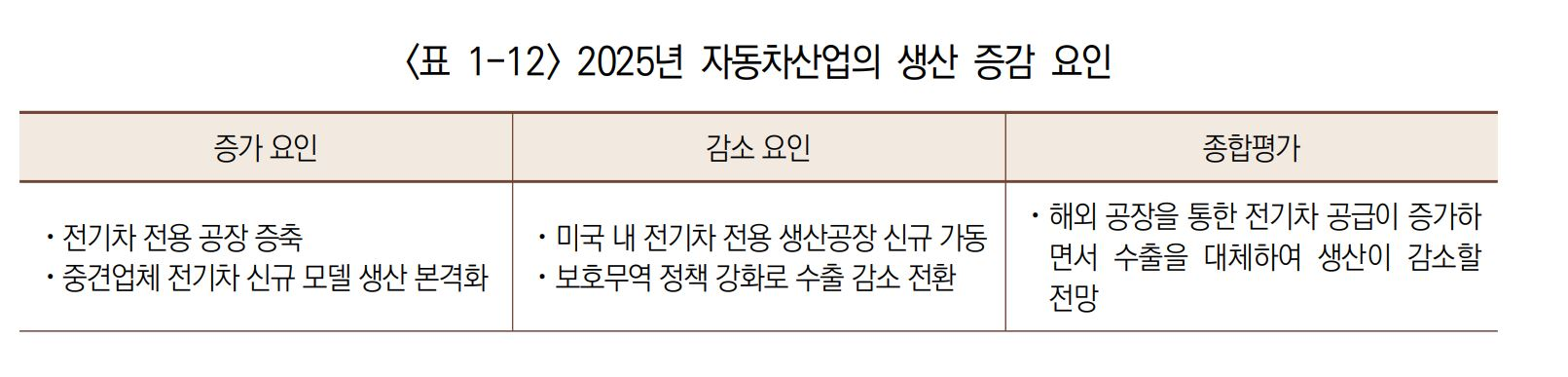

4) 생산, 국내 업체의 해외 전동차 공급능력 확대로 감소

● 2024년 수출이 소폭 증하였으나 내수 부진 감소폭이 커지면서 올해 자동차 생산은 전년 대비 2.8% 감소한 412만 대를 기록할 전망. 생산에 차지하는 수출 비중은 67.3%로 전년 대비 2.1%포인트 높아질 전망

● 2025년 그동안 국내 및 해외 시장 BEV 수요를 국내 생산 물량으로 공급했으나 2025년부터 우리 업체들의 해외 전기차 전용 생산설비 가동이 본격화되어 수출 물량 일부가 대체되면서 전년 대비 1.5% 감소한 406만 대를 기록할 전망

● 증가 요인으로 기아는 기존 내연 기관차 공장을 증개축하여 연간 15만 대 규모의 전기차 전용 생산설비 가동이 본격화할 예정으로 전동화에 따른 생산설비 전환 진행

● 감소 요인으로 국내 공장 중심의 전기차 생산 전략에서 해외 생산설비를 통한 전기차 공급으로의 전환과 보호무역 정책 강화는 국내 자동차 생산에 부정적 영향

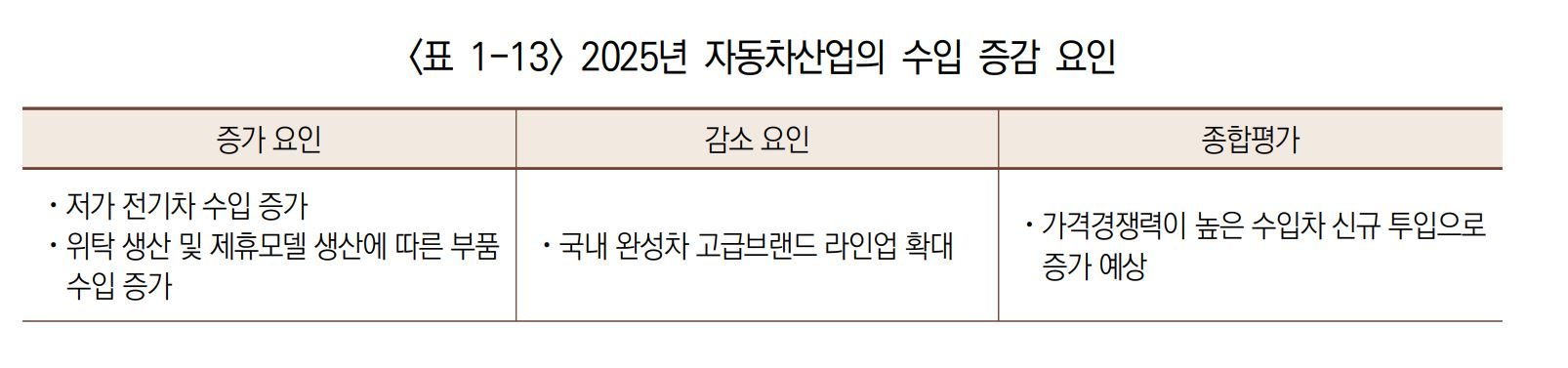

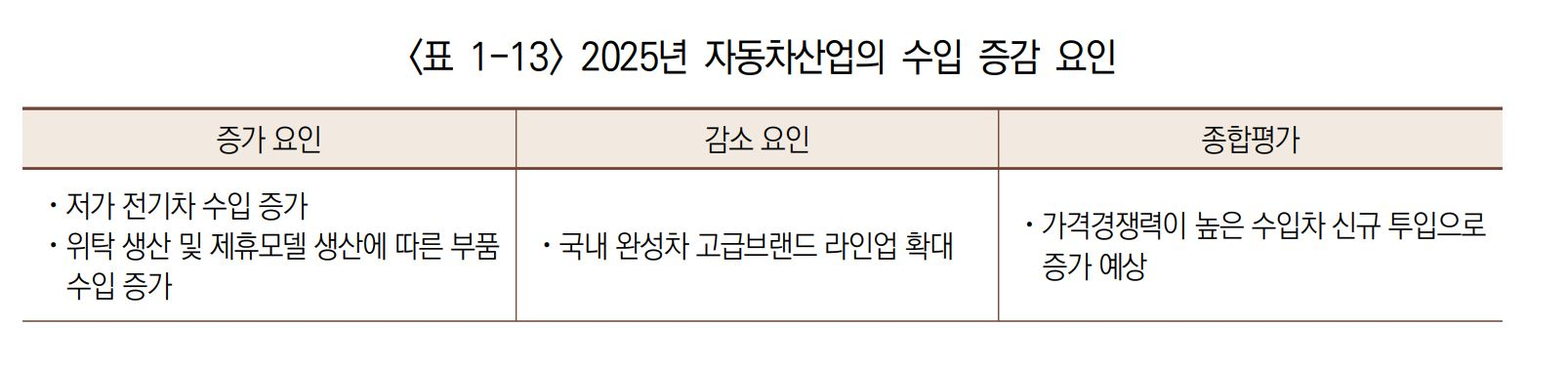

5) 수입, 저가형 전치가 판매 확대로 증가

● 2024년 내수시장이 침체된 가운데 국내 고급차 브랜드에 대한 인식 제고와 자동차 할부 금리 인상으로 차량 구매비용이 상승하면서 전년 대비 8.5% 감소한 208억 달러(자동차부품 포함)를 기록할 전망

● 2025년 수입은 테슬라, BYD 등 대표적인 전기차 업체들의 저가형 신모델 출시가 예정되어 있으며 전기차 생산을 위한 부품 수입 증가로 전년 대비 2.7% 증가한 214억 달러(자동차 부품 포함)를 기록할 전망이며 물량 기준으로는 전년 대비 3.4% 증가한 28만 9,000대 예상

● 증가 요인으로 국내 전기차 시장 점유율이 높은 테슬라의 저가형 힌모델 출시가 예정되어 있으며 가격경쟁력이 높은 중국 로컬업체 BYD의 전기차가 한국 시장에 진출할 계획으로 저가형 전기차 판매 확대로 수입 증가 예상

● 감소 요인으로 국내 업체의 고급브랜드 라인업이 확대되면서 소비자가 선택할 수 있는 모델이 많아지고 국내 고급차 브랜드에 대한 인식 제고는 수입차에 부정적 요인으로 작용

03. 시사점

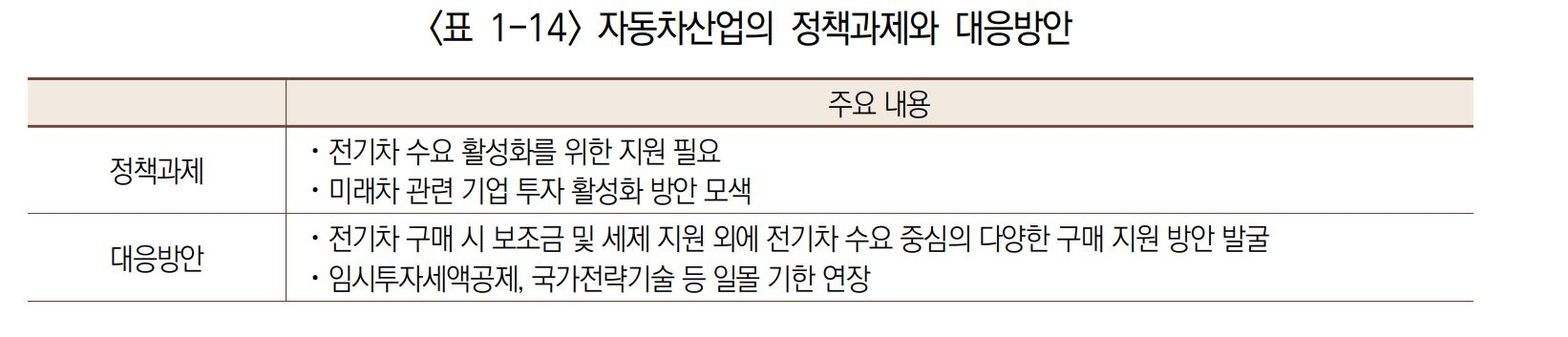

● 전기차 전환을 위해 기업들의 투자가 본격화되고 다양한 전기차가 출시되는 시점에서 전기차 수요 급감은 2030년 정부 보급목표 달성 실패 및 기업 투자 지연으로 이어지며 전기차 전환 동력 상실과 자동차 산업의 경쟁력 하락에 대한 우려가 제기

● 전기차 판매 부진 상황을 타개하고 전기차 대중화와 성공적인 전동화 전환을 위해서는 전폭적인 정책 지원 절실

● 또한 급발진 및 화재 등의 안전 관련 이슈도 전기차 판매 부진의 이유 중 하나로 전기차 운행이나 운영상의 특징과 차이점 등을 차량 구매 시 안내하고 교육하는 등의 방안 마련

지금까지 '2025년 한국 경제·산업 중 자동차 산업 전망' 관련하여 알아보았는데요. 자동차 산업의 경우는 트럼프 보편 관세는 물론 IRA (인플레이션 감축법) 폐지 등으로 수출 시장은 다소 힘든 시기를 겪을 것으로 예상하는데요.

이런 수출 시장을 내수 시장의 성장을 통해 보완하고자 하지만, 이 또한 국내 경제의 어려운 상황을 생각하면 쉽지 않습니다. 미국을 비롯한 더 다양한 신흥국 및 유럽 시장에 대한 신규 수출 시장 개척도 반드시 고려해 보아야 할 것입니다.