연말정산 신용카드, 체크카드, 현금 등 소득공제

연말정산 소득공제 중 가장 큰 부분을 차지하는 '지출 공제' 에 대해 살펴보겠습니다.

지출은 크게 [신용카드 / 체크카드 / 현금] 3가지로 나눌 수 있습니다.

지출 소득 공제의 기본적인 내용은 아래와 같습니다.

① 총소득의 25%를 초과 사용할 것

우선 소득공제는 총 소득의 25% 이하 지출은 소득공제가 없습니다.

계산하기 편하게 총 소득이 4,000만원이라면 한 해 동안 1,000만원 미만으로 돈을 썼다면 소득 공제는 없습니다.

② 신용카드, 체크카드, 현금 소득공제

더불어 신용카드, 체크카드, 현금 등 지출 하는 방법별 소득공제 비율에 차이가 있습니다.

더불어 앞서 25%이하 지출에 대한 소득공제는 없다고 말씀드렸죠?

이 세 가지 지출의 경우 소득공제 없는 지출은 소득공제 비율이 적은 지출수단부터 적용입니다.

연말정산을 하는 근로자 입장에서 유리한 것이죠.

더불어 올해 (2024년 귀속)의 경우 일시적인 혜택이 있습니다.

바로 2023년 대비 2024년 신용카드 사용금액 5%를 초과하는 금액의 10%를 추가 공제해주는 것입니다. (한도 100만원)

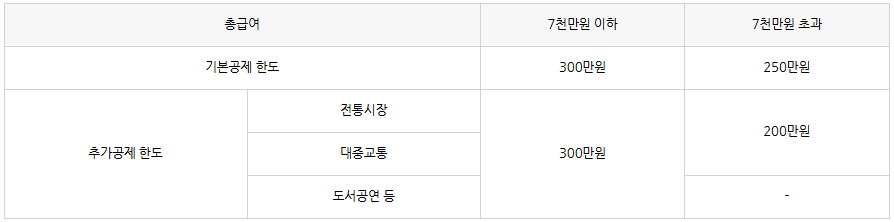

③ 소득공제 한도

총소득의 25%를 초과한다고 초과한 금액이 전부 소득공제가 되는 것은 아닙니다. 소득공제 한도는 아래 표를 참고해주세요.

④ 소득공제를 최대한으로 받는 방법

우선 소득의 25%까지는 소득공제가 없으므로 신용카드로 총 소득의 25%를 지출하는 것이 가장 유리합니다.

그 이후로는 현금영수증 혹은 체크카드만 사용하면 최대 혜택을 받을 수 있습니다.

물론 소득공제의 특성답게 지출하지 않는 게 가장 큰 혜택이 될 것입니다.