안녕하세요. 자본주의 밸런스 톨라니입니다.

이번 주(6일 ~ 10일) 미국 뉴욕 증시는 12월 고용 지표 및 12월 FOMC 의사록 공개에 투자자들의 관심이 쏠리고 있습니다.

지난주 산타랠리가 없이 마무리된 뉴욕 주식 시장은 이번 주 주요 이벤트 및 모멘텀을 기반으로 상승 반전에 기대를 걸고 있는데요. 과연 이번 주 큰 투자자들의 자금이 주식시장에 다시 들어올지 지켜봐야겠네요.

이번 주는 다수의 대형 지표 발표가 골고루 있습니다. 12월 서비스업 PMI(구매관리자지수), 12월 FOMC 의사록 공개, 미국 노동부 12월 고용보고서 등 주가 변동성에 영향을 줄 만한 굵직한 이벤트가 기디라고 있네요.

이에 '미국 증시 12월 FOMC 의사록·고용지표·PMI 등에 촉각, 유로존·중국은 12월 CPI 등 주간 주요 국가 경제·금융 일정 및 이슈' 관련하여 언론 보도 및 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 미국 주간 경제·금융 주요 일정 [ 출처 : 해럴드 경제 2025.01.06 김민지 기자 ]

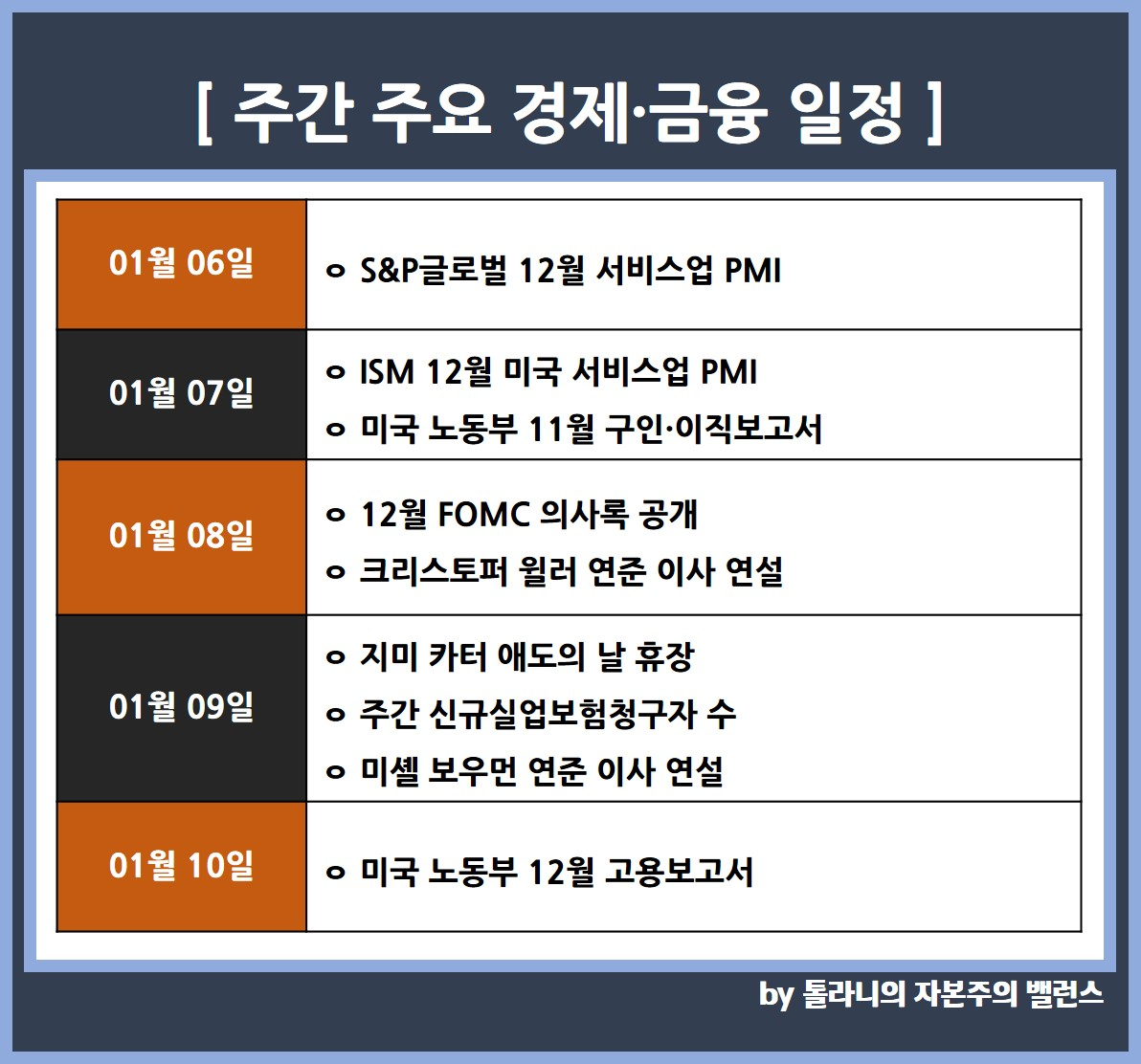

1) 1월 6일 (월)

● S&P글로벌 12월 서비스업 PMI

● 리사쿡 연준 이사 연설

2) 1월 7일 (화)

● 미국 노동부 11월 구인·이직보고서

● ISM 12월 미국 서비스업 PMI

● 토마스 바킨 리치먼드 연준 총재 연설

3) 1월 8일 (수)

● 12월 FOMC 의사록 공개

● 크리스토퍼 윌러 연준 이사 연설

4) 1월 9일(목)

● 지미 카터 애도의 날 휴장

● 미국 신규 실업수당 청구 건수

● 패트릭 하커 필라델피아 연준 총재 연설

● 토마스 바킨 리치먼드 연준 총재 연설

● 제프리 슈미드 캔자스시티 연준 총재 연설

● 미셸 보우먼 연준 이사 연설

5) 1월 10일(금)

● 미국 노동부 12월 고용보고서

02. 주요 국가 주간 경제·금융 전망 및 이슈 [ 출처 : 국제금융센터 안남기 종합기획분석실장 ]

1) 미국 12월 고용지표 및 12월 FOMC 의사록에 주목

● 1월 10일 미국 12월 고용지표 발표. 비농업고용자수 증가는 지난 11월 22.7만명으로 큰 폭 증가한 후 금번 15만명 내외로 줄어든 전망이어서 금융시장 반응에 주목

● 실업률은 작년 9월과 10월 4.1%를 유지한 후 11월 4.2%로 증가한 가운데 금번에도 비슷한 수준 예상. 평균임금 증가율은 3개월 연속 전년동월대비 4.0%를 나타낸 후 금번 수치에 관심

● 연준은 1월 8일 FOMC 의사록을 공개. 지난 12월 회의에서 △정책금리 25bp 인하와 동결 의견 간 논란 △내년 금리인하 전망폭 축소 △경제·노동시장에서 대한 평가 △인플레이션 전망치 상향등에 대한 세부 논의를 가늠

● 1월 6일 연준 쿡 이사, 7일 바킨, 9일 하커, 바킨, 슈미트 연은총재의 연설이 예정. 1월 하순 FOMC 회의를 앞두고 연준 인사들이 금년 금리인하 경로 전망에 대해 어떤 의견을 가지고 있는지, 트럼프 행정부 출범 이후 경제 및 인플레이션 영향을 어떻게 보는지 관심

2) 미국, 중국, 유로존 12월 서비스업 PMI 발표

● 1월 8일 미국 12월 ISM 서비스업 PMI 발표. 작년 10월 56.0까지 상승했던 지수는 11월 52.1로 비교적 큰 폭 하락한 가운데 금번에는 소폭 반등 가능성

● 1월 9일 미국 주간 실업급여 청구건수 발표. 지난주 발표된 신규청구건수는 21.1만건으로 전주에 비해 줄어 8개월래 최저치를 나타내고 연속청구건수도 감소한 바 있어 금번 수치에 관심

● 1월 6일 중국 12월 차이신 서비스업 PMI 발표. 작년 10월 52.0에서 11월 51.5로 반등 1개월 만에 재차 하락한 이후 금번 추가 하락할지 여부에 주목

● 1월 6일 유로존 12월 HCOB 서비스업 PMI 확정치 발표. 작년 10월 51.6에서 11월 49.5로 하락해 기준선인 50을 하회했으나 금번 재차 반등 예상. 잠정치는 51.4로 추정

3) 유로존 및 중국 12월 CPI 발표

● 1월 7일 유로존 12월 CPI 발표. 헤드라인 지수는 작년 11월 전년동월대비 2.2%에 이어 3개월 연속 상승 예상. 근원 지수도 11월 2.8%에 이어 추가 상승 가능성

● 1월 9일 중국 12월 CPI 발표. 작년 11월 전년동월대비 0.2%로 3개월 연속 하락 후 금번 향방에 주목. 12월 PPI는 전월 -2.5%에서 추가로 상승할 수는 있지만 -2%대는 지속될 전망

4) 금주 글로벌 한파 강화 예상. 최근 천연가스 가격 상승을 더 자극할 가능성

● 북극을 둘러싼 찬공기인 '극 소용돌이(polar vortex)'가 금주 미국 중남부를 타격할 것으로 보여 대다수 지역 기온이 큰 폭 하락할 가능성

● 금년 1월이 미국 전역에서 11년 이후 가장 추운 달이 될 것이라는 전망 속에서 최근 13개월래 최고 수준으로 상승한 유럽과 미국 천연가스 가격이 금주에도 추가로 상승할지 주목

5) 미국 4분기 어닝시즌 본격화. 주후반 대형은행의 실적 발표 시작

● 금주 미국 S&P500 기업의 4분기 실적 발표가 본격화. 평균 이익 증가율 추정치는 전년동기대비 11.9%로(전기 5.9%) 21년 4분기 이후 가장 높은 수준이 될 전망

● 1월 10일부터 Bank of American, Wells Fargo 등 대형은행 들의 실적 발표. 평균 이익 증가율 추정치는 전년동기 대비 39.7%로 전기 7.3%보다는 큰 폭 개선되겠지만 은행별로 격차가 클 가능성

6) 미래 신기술의 집합, CES 2025 개막

● 세계 최대 가전·IT 전시회인 CES 2025가 1월 7일 ~ 10일 미국 라스베이거스에서 개막. 인공지능, 로봇, 사물인터넷, 양자 컴퓨팅, 스마트홈 등 다양한 신기술이 선보일 예정

● 이번 행사의 기조 연설자로 엔비디아의 CEO 젠슨 황이 1월 6일 나서는 가운데 지난주 후반 엔비디아에 대한 낙관적인 전망으로 인해 반등한 주가 흐름세가 금주에도 이어질지 관심

지금까지 '미국 증시 12월 FOMC 의사록·고용지표·PMI 등에 촉각, 유로존·중국은 12월 CPI 등 주간 주요 국가 경제·금융 일정 및 이슈' 관련하여 알아보았는데요.

이번 주는 주가에 변동성에 영향을 줄 만한 이벤트들이 많이 포진되어 있기에 투자심리가 조금은 불안한 한주가 되지 않을 합니다.

아무래도 투자자들의 주가 상승에 대한 기대감이 어느 때보다 높은 가운데 과연 투자자들의 기대에 시장은 어떤 반등을 할지 지켜보도록 하죠.

여러분들의 성공 투자 여정을 응원토록 하겠습니다.