근로소득자 과세표준 & 세액 계산

연말정산을 앞두고 기본적인 용어들에 대한 개념을 알아보는 시간을 가져보려 합니다.

이 포스팅에서는 근로소득자의 과세표준 및 세액 계산에 대한 용어들 그리고 하는 방법을 살펴보도록 하겠습니다.

[연간 근로소득]

고용관계 또는 이와 유사한 계약에 의하여 근로를 제공하고 지급받는 모든 대가 등을 뜻합니다.

일반적으로 '연봉' 이라고 말하는 것으로 비과세소득을 포함합니다. 단, 일용근로소득 제외됩니다.

[비과세소득]

회사에서 급여로 받지만 '비과세' 에 포함되는 소득에는 다음과 같은 것들이 있습니다.

① 실비변상적 급여

- 자기차량운전보조금(본인명의 임대차량 포함, 월 20만원 이내)

- 연구보조비(월 20만원 이내)

- 회사지급규정에 의해 지급받는 여비 등

② 국외근로소득

- 월 100만원 또는 300만원 이내

③ 비과세 학자금, 근로장학금

④ 생산 및 그 관련직에 종사하는 근로자의 연장근로 등으로 인하여 받는 급여

- 연 240만원 이내

⑤ 현물식사 또는 월 20만원 이하 식사대

⑥ 출산수당 또는 6세 이하의 자녀 보육수당(월 10만원 이내)

⑦ 고용보험법에 따라 받는 육아휴직 급여 및 출산전후 휴가급여 등

⑧ 연 500만원 이하의 직무발명보상금

[총급여액]

총급여액은 연간 근로소득에서 비과세소득을 뺀 금액을 말합니다.

[근로소득공제]

소득공제의 경우 총급여액을 기준으로 진행하게 됩니다. 총급여액에서 의료비, 연금계좌, 신용카드 사용 금액 등 다양한 소득 공제를 적용하게 됩니다.

[근로소득금액]

근로소득금액은 총급여액에서 근로소득공제를 뺀 금액을 말합니다.

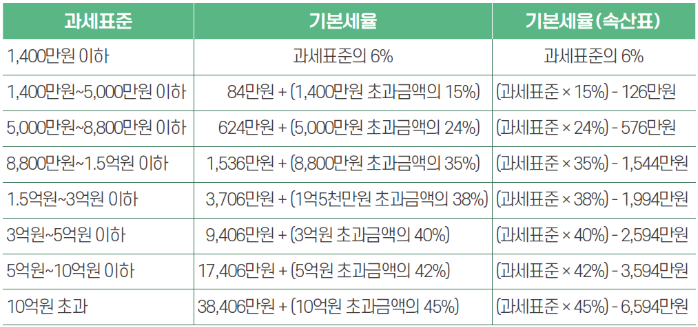

[과세표준]

과세표준은 근로소득금액에서 '인적공제, 연금보험료 공제, 특별소득 공제, 그 밖의 소득공제' 등을 진행하게 된 후 나오는 금액입니다. 이 과세표준에 기본 세율을 적용하게 됩니다.

[산출세액]

과세표준에 기본세율을 적용하여 계산한 값입니다.

[세액감면 및 세액공제]

아래와 같은 항목들이 적용됩니다.

- 중소기업 취업자 소득세 감면, 근로소득세액공제, 자녀세액공제, 연금계좌세액공제, 특별세액공제, 교육비 세액공제, 기부금 세액공제, 표준세액공제, 납세조합공제, 주택자금차입금이자세액공제, 외국납부세액공제, 월세액 세액공제

[결정세액]

산출세액에서 세액 감면 및 세액 공제 등이 들어가게 되고, 그 후에 산출되는 값으로 해당 년도 결정세액이 나옵니다.

[기납부세액]

기존에 납부한 세액을 뜻합니다. 매달 월급을 받을 때마다 공제되는 소득세를 모아둔 것이라고 생각하면 쉽습니다.

[차감징수세액]

결정세액에서 기납부세액을 뺀 값입니다.

기납부세액이 크면 '-' 값이 나오게 되는데, 이때는 세금을 더 낸것으로 처리되어 세금을 돌려 받습니다.

반대로 양수가 된다면 그만큼 세금을 더 내야 합니다.