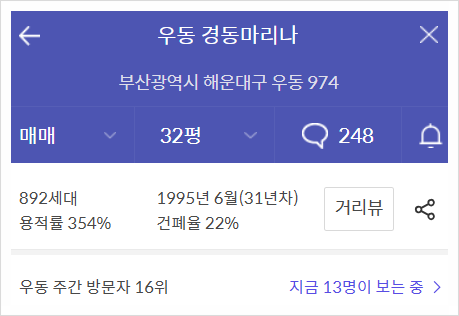

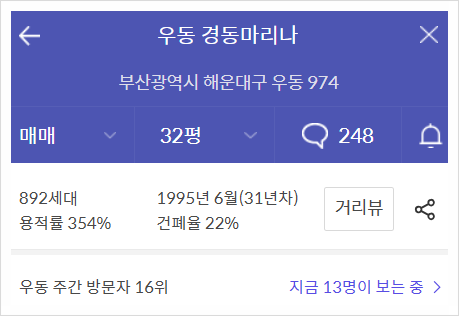

부산에는 이름이 비슷한 아파트가 몇 가지 있다. 그 중 하나가 우동의 대우마리나, 경남마리나와 경동마리나이다. 하지만 두 아파트의 시세차이는 벌어졌고 이는 사업성 때문인지 아니면 입지 때문인지 아니면 또 다른 요소 때문인지 한번 찾아보니 기존 용적률이 350% 이상이라 사업성이 안 난다. 1대1 재건축이 아니면 어마무시한 혜택을 받지 않는 이상 일반분양은 어려워보인다.

대우마리나는 전국에서도 상가쪼개기 문제 때문에 많이 알려진 아파트인데 상가 쪼개기로 골치를 썩인 아파트가 대한민국 재건축의 상징 은마아파트이다. 그 은마아파트도 이제 49층 이상의 6천세대로 탈바꿈하려한다.

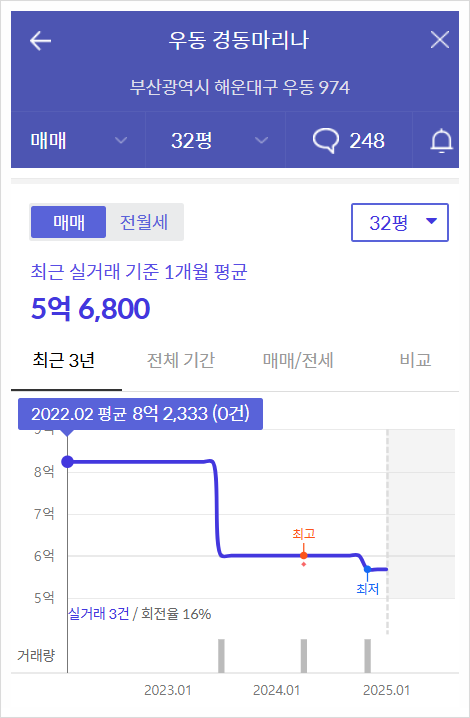

오늘은 해운대 경동마리나 사업성 부족에 따른 재건축 리모델링 불가에 대한 포스팅입니다.

경동마리나와 경남마리나

경동마리나, 경남마리나는 이름도 비슷하고 위치도 비슷하다. 하지만 시세는 차이가 좀 난다. 경남마리나는 대우마리나와 함께 재건축 가능성이 있지만 경동마리나는 사업성이 떨어지기 때문이라 추측된다.

그래서 리모델링이라도 추진하려고 하는데 건폐율 문제로 여의치 못한다고 한다. 그래도 2호선 동백역 역세권이며 바로 앞에 BRT가 있어 교통이 편리하다. 초품아에다 근처 경남마리나, 대우마리나가 재건축한다면 시너지를 받아 어떻게든 개발이 될 확률이 높다. 단, 지하주차장 엘리베이터가 없고 주차공간이 부족하다.

근처 대우마리나도 재건축이 진행 중인데, 대우마리나의 사업을 지지부진하게 만든 골칫거리가 하나가 있다. 그것은 바로 "상가쪼개기"이다. 재건축에서 조합을 설립하기 위해선 주민동의율이 75% + 각 동별 50%가 충족되어야 한다. 그런데 이게 상가에도 적용된다는 것이다.

상가쪼개기를 통해 지분을 가진 사람들은 자기들에게 아파트를 주는 "산정비율"을 낮추지 않는다면 동의를 하지 않으려 하기에 사업이 늦어지는 것이다. 산정비율이란 상가만을 소유한 상가조합원들이 아파트를 분양받을 수 있는지 좌우하는 지표로 산정비율이 낮아야 권리차액이 더 커서 아파트를 받을 수 있다. 산정비율 × 최소 분양가 < 권리차액이 되어야 아파트를 분양받을 수 있기 때문이다.

리모델링

리모델링은 낡은 건축물을 부수고 새로 짓는 재건축과는 다르다. 토대를 제외한 모든 것을 뜯는 것부터 시작해서 작게는 소품 등을 교체하는 방식까지 있는데 평당 2천만원 이상은 나와야 사업성이 그나마 나오는 편이다. 주택의 리모델링 같은 경우는 벽체만 남기고 모든 것을 뜯어내는 방식을 많이 쓰는데 이게 돈이 많이 절약되기 때문이다.

재건축은 지어진지 30년 이상 되어야 하지만 리모델링은 15년 이상이면 가능하고 재건축은 D등급(조건부)이하가 되어야 하지만 리모델링은 C등급 이하면 가능하다. 리모델링은 수직증축과 수평증축으로 이루어지고 수평증축은 옆으로 건물을 붙이는 것이고 수직증축은 위로 층을 늘리는 것이다.

수직증축은 기존 꼭대기 층에 2~3개 층을 더 올려 짓는 것으로 기존 층수에 따라 최대 15%까지 세대수 확보가 가능하다. 수평증축보다 기존 공간 제약이 적기에 사업성은 좋지만 안전성 검증 절차가 까다롭다. 수평증축은 기존 아파트 옆에 새 건물을 덧대는 방식으로 수직증축보다 안전성 검증이 간소하지만 세대수 증가가 수직증축보다는 아쉽다.

사업성 분석

총 비용

평당 800만원으로 가정하였고 아파트의 토지면적은 8,609평이고 용적률 354%를 적용한 연면적은 30,475평이다. 이미 용적률이 올라갈 만큼 올라간 아파트로 3종주거 이상의 용적률이다. 그래도 최대 450%까지 상향된다고 보았다.

450%를 적용한 아파트의 연면적은 38,740평이고 여기에 지하층을 포함하여 1.2를 곱한다면 46,488평이다. 총 공사비는 800만원 × 46,488평으로 3,719억이다. 기타사업비는 조합비, 금융비, 예비비 등을 포함하여 1,500억으로 가정하면 총 비용은 5,219억이다.

종전자산평가액은 현재 평당 1,800~2,000만원으로 거래되므로 평당 1,500만원으로 가정했다. 기존 연면적이 30,475평이므로 4,571억이 종전자산평가액이다.

총 수익

임대주택은 10%, 상가는 최소한으로 1천평으로 잡아보았다. 임대주택 평수는 3,874평이고 평당 1,500만원으로 가정하면 임대주택 수익은 581억이다. 상가는 평당 2,000만원으로 가정하면 상가수익은 200억이 나온다.

조합원 분양수익은 평당 2,500만원으로 가정하면 기존 연면적이 30,475평이므로 7,618억이다. 일반분양 평수는 (38,740 - 30,475 - 3,874 - 1,000 = 3,391평)으로 평당 3,500만원으로 분양한다고 가정하면 일반분양 수익은 1,186억이다. 총 수익은 9,585억이다.

비례율

비례율은 {[총 수익 - 총 비용] ÷ 종전자산평가액}으로 0.955가 나온다. 하지만 이는 용적률을 450%까지 상향했을 경우를 가정한 것으로 용적률이 상향되지 않는다면 사업성이 절대 나오지 않아 재건축이나 리모델링이 어려울 것으로 보인다. 만약, 나의 종전자산평가액이 5억이라면 권리가액은 종전자산평가액 × 비례율 0.955로 4억 7,750만원이다. 만약, 조합원 분양가가 9억이라면 분담금은 4억 2,250만원이다.