2024년에는 미국의 중앙은행인 연방준비제도(연준)가 50bp 빅컷으로 금리 인하를 시작하면서 통화 정책이 전환되었고, 대통령 선거에서는 트럼프가 당선되면서 관세에 대한 우려가 커진 한편, 많은 수혜 기업들이 주목받았다.

특히 지난 12월 FOMC에서는 연준이 생각하는 내년 금리 정책 방향을 살펴볼 수 있었는데, 미국의 강한 경제와 쉽게 둔화되지 않는 인플레이션 영향, 그리고 트럼프의 관세 인상 정책에 따른 불확실성 여파로 내년 추가 금리 인하는 더디게 진행될 것으로 예상되는 상황이다.

다가오는 1월에는 트럼프 행정부의 취임과 함께 연준의 금리 결정, 그리고 미국 정부의 부채 한도 협상 영향으로 변동성이 커질 것 같다.

이와 함께 1월에는 어떤 일정들이 증시에 영향을 줄 수 있는지 살펴보자.

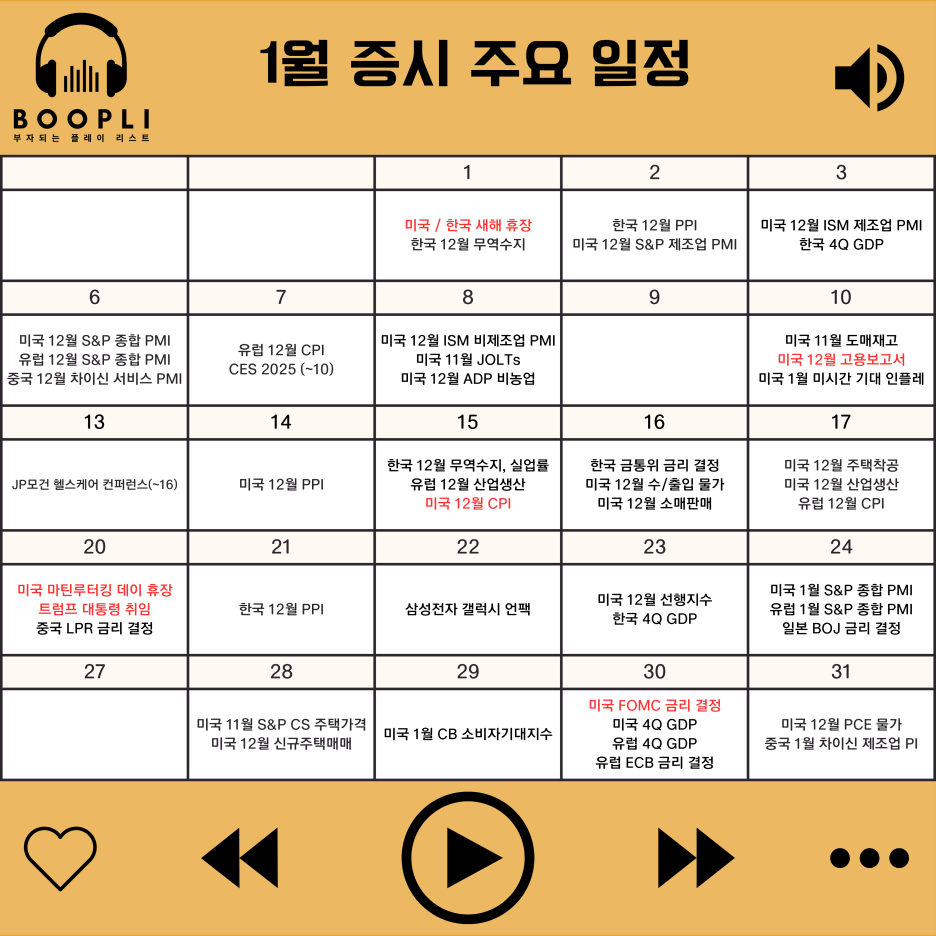

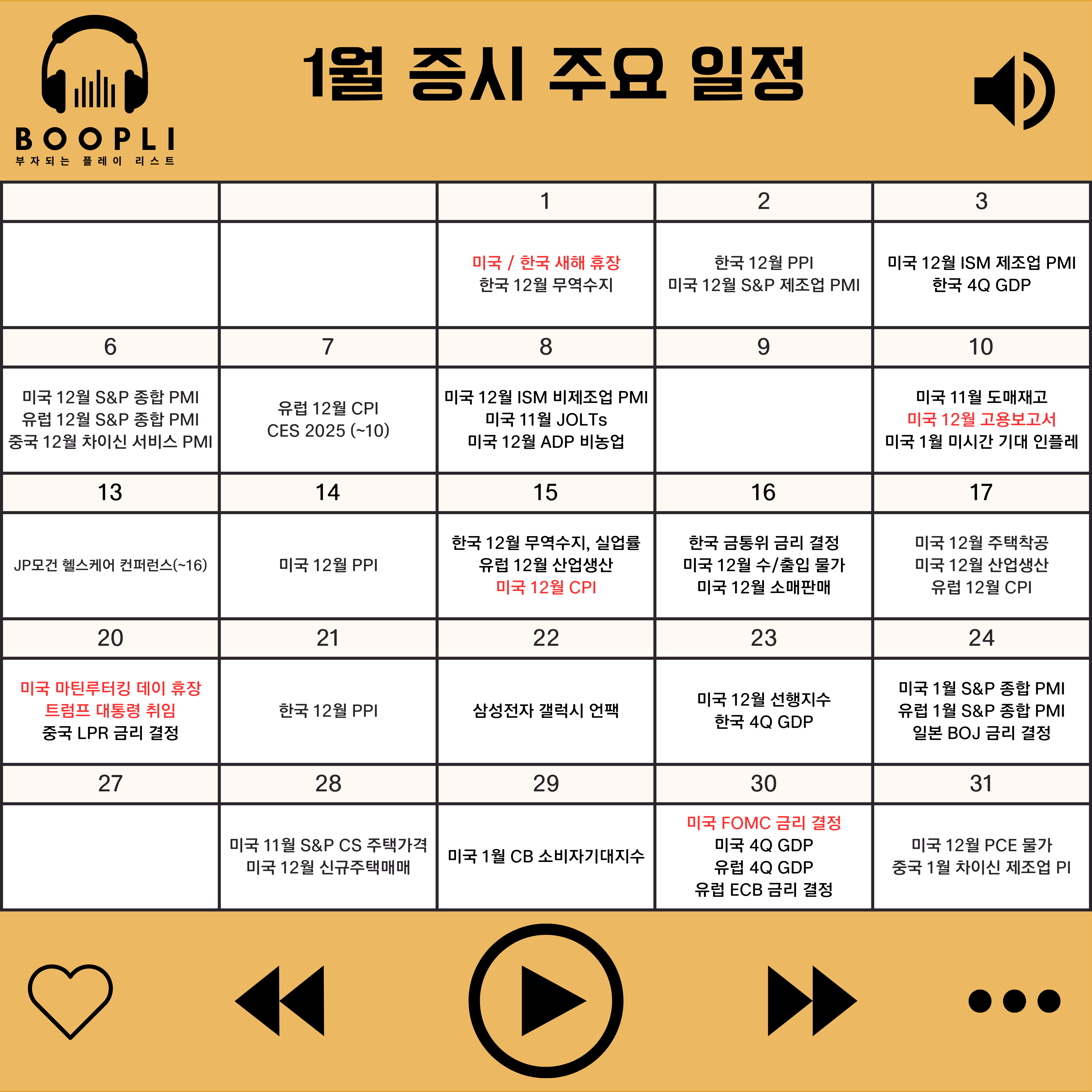

첫째 주에는 새해 휴장으로 거래일이 적은 가운데 ISM 제조업 구매관리자지수(PMI)가 중요할 것으로 보인다.

미국 국채 금리 상승세가 지속되는 가운데 크리스마스 이후 포트폴리오 리밸런싱으로 차익 실현 매물이 출회되며 산타 랠리가 힘을 받지 못하고 있는 상황이다.

이런 상황에서 ISM 제조업 PMI가 예상보다 강하게 나타난다면 고금리 기조가 지속되면서 증시는 추가 조정을 받을 수 있다.

둘째 주에는 거시적으로는 미국의 고용보고서가 중요한 가운데, 산업적으로는 CES2025도 주목할 필요가 있다.

노동부에서 발표하는 비농업고용지수, 실업률 등 고용 지표들은 2025년 연준의 첫 번째 금리 결정에 영향을 줄 수 있다.

고용이 계속해서 튼튼하다면 연준은 현재 기조대로 금리를 느리게 인하하거나 동결할 것으로 보인다.

그러나 고용 지표에서 예상치 못한 충격이 나타난다면 지난 8월처럼 경기 둔화에 대한 우려가 커지면서 금리 인하의 폭이나 속도가 더 커질 수 있다.

또한, 미국 라스베가스에서 개최되는 세계 최대 IT 전시회 'CES2025'에서는 핵심 키워드를 AI로 잡으면서 엔비디아 등 많은 AI 기업들이 참석할 것으로 보인다.

행사가 진행되면서 발표되는 AI 관련 이슈들에도 주목해야 할 것이다.

셋째 주에는 미국 인플레이션의 대표 지표인 소비자물가지수(CPI)를 관심갖고 살펴보자.

CPI는 지난 10월 2.4%를 저점으로 최근 2.7%까지 다시 반등하고 있는데 인플레이션의 반등세가 지속된다면 연준이 금리를 동결하거나 심할 경우 다시 인상할수도 있다.

증시가 추가 상승세를 이어가기 위해서는 금리의 안정이 굉장히 중요하므로 인플레이션의 둔화세 확인이 중요할 것이다.

이외에도 JP모건 헬스케어 컨퍼런스 일정이 있기 때문에 헬스케어 섹터 이슈도 주목해보자.

넷째 주에는 미국 마틴루터킹 데이 휴장으로 거래일이 적은 가운데, 드디어 트럼프 대통령이 취임하면서 새 행정부가 들어선다.

특히 미국 재무부는 1/14~1/23 사이에 정부 부채가 새로운 한도에 도달할 것으로 예상된다고 밝혔는데, 이에 따라 트럼프 취임 직후 부채 한도 협상이 진행되거나 재무부의 특단 조치 시행이 요구되면서 시장 변동성이 확대될 것으로 보인다.

마지막 주에는 2025년 연준의 첫 번째 금리가 결정되는 FOMC가 중요할 것으로 보인다.

지난 12월 FOMC까지는 금리 인하 기조를 이어갔으나 다가오는 1월 FOMC에서는 금리 동결의 가능성이 높게 전망되고 있다.

따라서 1월 FOMC 전까지 발표되는 지표들을 바탕으로 금리 인하 기조가 지속될지, 아니면 정말로 동결할지 확인할 필요가 있다.

또한, 같은 날 발표되는 미국과 유럽의 4분기 GDP, 유럽 ECB의 금리 결정도 함께 살펴보자.