KB금융그룹의 2024 한국 부자 보고서 정리 2편입니다!

한국 부자들이 앞으로 투자 전략을 어떻게 세우는지, 부를 어떻게 형성했는지 알아보겠습니다.

그들은 과연 얼마가 있어야 부자라고 생각하는지도!

1편에서는 한국 부자들의 자산 구조를 알아봤어요

<미래의 투자전략>

불확실성이 확대되는 2025년 ‘현상 유지’ 투자 기조 속 ‘주식’과 ‘예적금’에서도 자금 ‘추가’와 ‘회수’로 의견이 갈렸다

부자가 자산관리를 위해 최근 가장 높은 관심을 보이는 분야로는 ‘국내부동산 투자’(40.0%)가 지난해와 동일하게 1위로 조사됐고, ‘실물(금·보석) 투자’(34.0%), ‘국내 금융 투자’(30.3%), ‘국내외 경제 동향 정보 수집’(27.3%), ‘세무 상담’(22.0%), ‘자산 포트폴리오 상담·조정’(17.3%)의 순이었다.

특히 올해는 ‘실물(금·보석) 투자’에 대한 관심이 대폭 상승했다(2022년 7위, 2023년 4위, 2024년 2위).

부자 10명 중 8명(79.0%)은 자산관리의 어려움을 겪고 있었으며, ‘기대에 못 미치는 투자 수익률’(19.0%)을 가장 큰 애로사항으로 꼽은 가운데 ‘국내 금융 투자 정보·지식 부족’(15.5%), ‘세금 이슈’(14.8%), ‘부동산 투자 정보·지식 부족’(14.5%) 등의 어려움을 토로했다.

<한국 부자의 부의 생애>

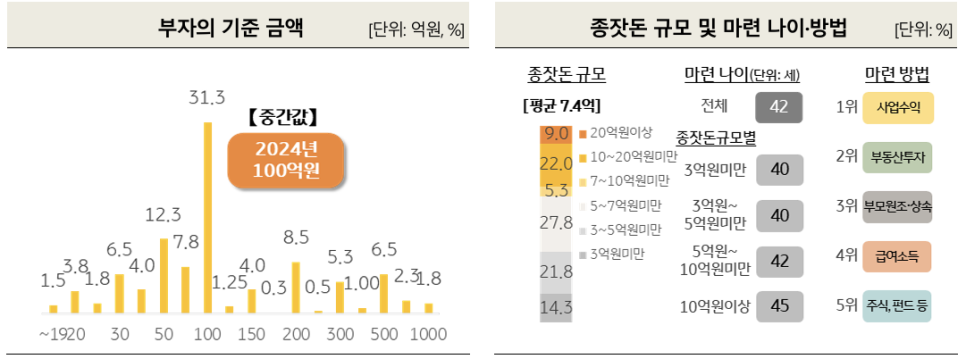

한국 부자의 부자에 대한 기준은 ‘총자산 100억 원’ 이상이었고, 42세에 종잣돈 7억 4천만 원에서 시작해 부를 쌓고 있었다

한국 부자는 ‘총자산 100억 원’은 있어야 ‘부자’로 인식했고, 47.2%는 스스로 부자가 아니라고 생각했다.

부자는 금융과 부동산 등을 포함한 총자산이 100억 원 이상은 되어야 부자라고 생각했다(31.3%). 부자의 기준으로 ‘총자산 100억 원’을 꼽은 부자는 지난해(24.5%)보다 6.8%p 증가했으나 ‘50억 원’과 ‘200억 원’은 지난해보다 2.7%p, 5.0%p 감소하며, ‘총자산 100억 원’으로 부자들의 컨센서스가 형성되는 모습을 보였다. 부자 중 52.8%가 ‘지금 나는 부자라고 생각한다’고 답했고 총자산이 많을수록 동의율은 증가했다(‘50억원미만’ 부자 45.1%, ‘50억원~100억원미만’ 부자 51.8%, ‘100억원이상’ 부자 72.9%).

부자는 42세에 ‘사업 수익’과 ‘부동산투자 수익’을 통해 7억 4천만 원의 종잣돈을 마련했다

지난해와 마찬가지로 올해도 현재 자산을 축적한 원천은 ‘사업소득’(32.8%)과 ‘부동산투자’(26.3%)가 주를 이루었다. 2023년에도 자산 축적 원천은 ‘사업소득’(31.0%)과 ‘부동산투자’(24.5%)의 순으로 나타났으나, 올해는 지난해보다 자산별 비중이 증가해 ‘사업소득’과 ‘부동산투자’에서 각각 1.8%p 늘었다.

반면 ‘근로소득’(8.5%)은 지난해보다 2.8%p 감소했고, ‘상속·증여’(18.3%)도 1.7%p 감소한 결과를 나타냈다.

부자는 자산 증식의 밑천인 ‘종잣돈’으로 평균 7억 4천만 원을 답했고, 평균 42세에 이 돈을 모았다. 부자가 ‘종잣돈’을 마련한 방법 상위 세 가지는 ‘사업 수익’, ‘부동산투자 수익’, ‘부모 원조·상속 자산’의 순이었다.

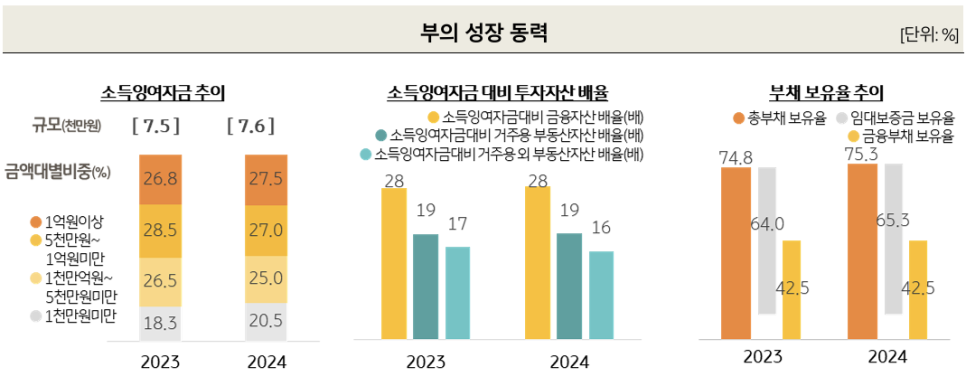

부자가 활용한 첫 번째 부의 성장 동력은 총소득에서 각종 세금과 생활비 등을 제외한 투자자산인 ‘소득잉여자금’으로 연평균 7천6백만 원을 생성했고, 이는 지난해(연 7천5백만 원)와 비슷한 수준이었고 금액 구간별 비중도 거의 차이가 없었다.

두 번째 부의 성장 동력은 ‘자산 배분 전략’으로, 부자는 부동산보다 금융자산에 더 많은 투자자산을 배분하나(소득잉여자금 대비 금융자산 28배, 거주용 부동산 19배, 거주용 외 부동산 16배), 일정 규모 이상의 금융자산이 모이면 부동산자산으로 옮기는 자산 배분 전략을 구사하고 있었다.

총자산이 많을수록 투자 여력이 풍부한 것은 당연한 이치지만, 총자산 규모와 무관하게 ‘금융자산’과 ‘거주용 부동산’은 일정 수준의 투자 비중을 유지하면서 ‘거주용 외 부동산자산’ 비중을 높이는 부자의 투자 전략을 짐작할 수 있었다.

세 번째 부의 성장 동력은 ‘부채 활용’으로 75.3%의 부자가 부채를 활용했고, 총자산이 많을수록 적극적이었다. 이들이 보유한 부채 규모는 평균 6억 7천만 원으로 보유한 자산 내에서 상환 가능한 안정적 수준이었다. ‘금융자산 30억원미만’ 부자(11.4%)와 ‘총자산 100억원이상’ 부자(11.7%)가 총자산 대비 총부채 비율이 큰 편이나, 상환 불가능한 정도는 아닌 것으로 나타났다(부자가 생각하는 적정 부채 비율인 14.6%보다 낮았다).

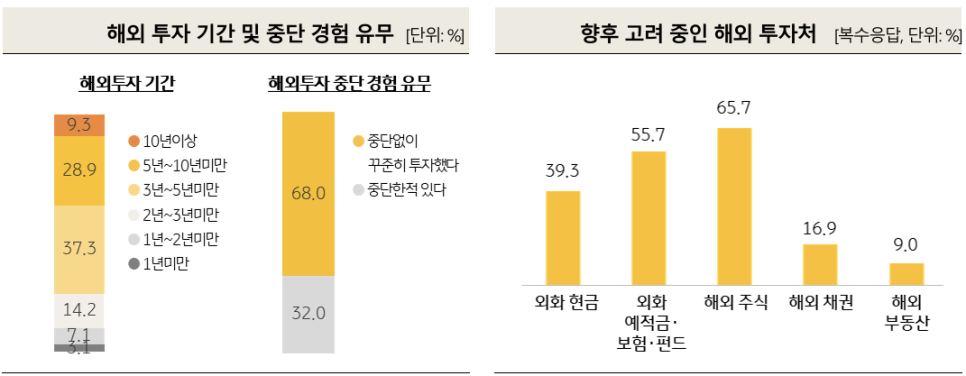

부자 4명 중 3명은 ‘해외 자산’에 ‘장기 투자’ 중이고, 대부분 도중에 중단한 적이 없었다

한국 부자의 75.5%는 ‘3년 이상’ 해외 자산에 투자 중이었고, 총자산이 많을수록 ‘10년 이상’ 장기 투자 비율이 높았다(100억원이상 부자 13.0%, 50억원~100억원미만 부자 12.5%, 50억원미만 부자 3.6%). 이 중 도중에 중단하지 않고 꾸준히 해외 투자를 해 온 부자가 68.0%로 3분의 2를 차지했다.

향후 해외자산에 투자할 의향이 있는 부자(50.3%)가 고려 중인 해외 투자처는 ‘해외 주식’(65.7%)이 가장 많았고, 다음으로 ‘외화 예적금·보험·펀드’(55.7%), ‘외화 현금’(39.3%), ‘해외 채권’(16.9%), ‘해외 부동산’(9.0%)의 순으로 나타나 한국 부자가 현재 투자하고 있는 해외자산과 우선 순위가 같았다. 부자는 해외자산 투자에 대해 현재와 동일한 전략을 구상하고 있으며 금융상품 포트폴리오를 크게 변화시킬 가능성은 낮아 보인다.