안녕하세요 자본주의 밸런스 톨라니 입니다.

지난 주( 16일 ~ 20일) 국내 주식 및 환율 시장은 국내 정치적 리스크 내부적 요인과 미국의 외부적 요인 등에 의해 큰 변동성을 보인 한 주였습니다.

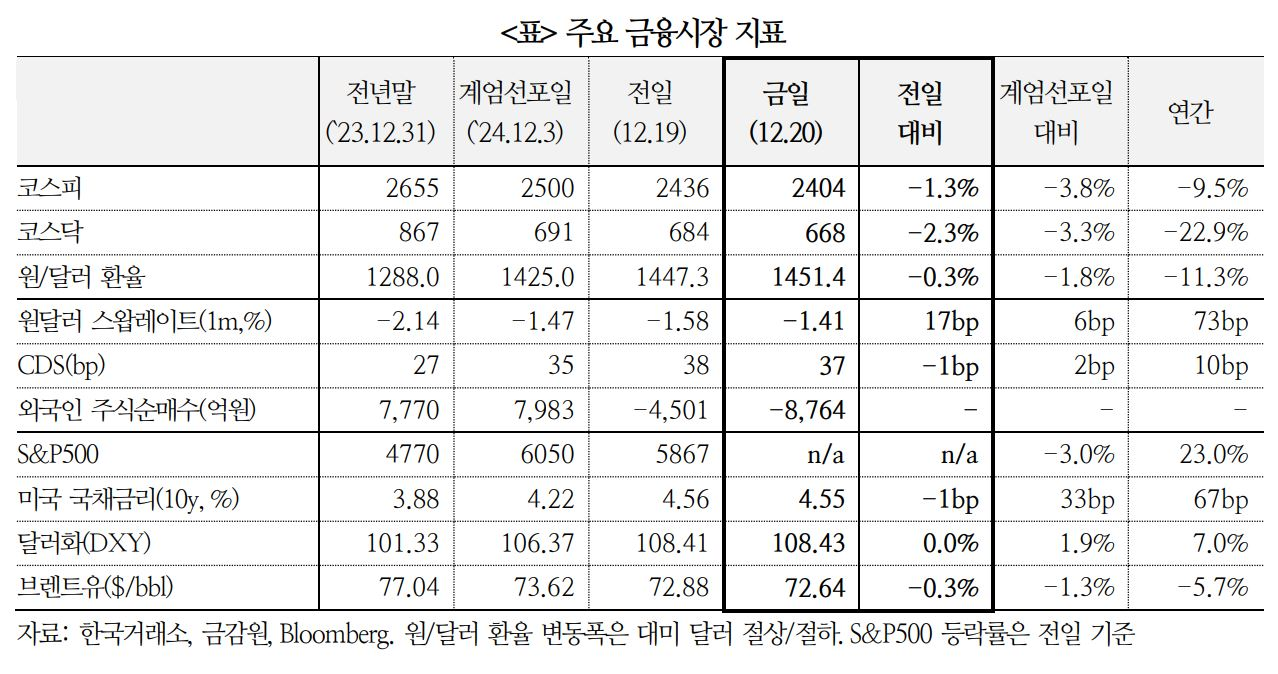

코스피 지수는 2400선이 한때 깨지면서 투자자들의 불안한 심리를 그대로 반영하였으며, 코스닥 지수는 700선 아래에서 좀처럼 회복세를 보이지 못하고 있습니다.

코스피 지수는 지난 주 2404.15로 장을 마감하였으며, 코스닥 지수는 668.31로 거래를 마감하였습니다.

또한 환율 시장에서 원달러 환율은 1449.50원으로 연일 최고치를 경신하고 있습니다. 원달러 상승으로 인하여 원자재 가격은 상승하면서, 기업의 생산 비용이 증가하였고 생산 비용 증가로 인한 소비자 물가 또한 상승을 불러오고 있는 상황입니다.

국내 투자 시장은 정치, 경제 및 외환 시장의 영향으로 어려운 시기를 겪고 있네요.

이에 외국 주요 투자 기관들의 한국의 국내 상황에 대하여 어떻게 생각 및 분석하고 있는 국제금융 센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 국내 상황에 대한 해외 시각

[ 출처 : 국제금융 센터 ]

1) HSBC

한은 금리인하가 성장을 지지하겠지만, 불확실성에 따른 하방리스크 여전

ㅇ 한국은행이 `25년 세 차례(1월, 4월, 7월)에 걸쳐 25bp씩 금리를 인하하면서 경제를 뒷받침할 것으로 보이나, 성장 전망에 있어서는 여전히 하방리스크가 큰 것으로 평가. 정부는 농산물, 소매 연료 등 가격 변동성이 큰 항목의 물가 안정과 함께 가계대출 억제에 집중할 것으로 예상

ㅇ `25년 예산안 통과로 재정절벽 우려가 일단락되었으며, 이는 시장에서 향후 정부가 정상적으로 운영될 것이라는 신뢰를 회복하는 데 도움이 될 것

ㅇ 다만 정치 불안이 장기화될 경우, 소비자 및 기업 심리가 위축되고 재정정책 등을 통한 적시 대응에 차질이 생길 수 있다는 점을 염두에 둘 필요

2) Nomura(노무라)

미국 관세 정책 및 국내 정치 불확실성 등으로 원화 약세 압력 지속

ㅇ 12월 FOMC에서 연준이 `25년 예상 금리인하 폭을 축소하는 등 매파적 입장을 보인 데다가, `25년에는 트럼프 행정부의 관세 정책 등이 가시화되면서 원화 약세 압력이 지속될 가능성

ㅇ 한국 주식시장의 경우 중국의 레거시 메모리 반도체 공급 확대, 파운드리 선단 공정 경쟁력 약화, 미국의 반도체 수출규제 등으로 주식시장 하방 압력이 상당. 채권시장도 국고채의 WGBI 편입이 `25년 11월로 예정되어 있어 내년 하반기 전까지 대규모 채권자금 유입을 기대하기 어려운 상황

ㅇ `25년에는 내수의 완만한 회복이 예상되나 수출 타격으로 GDP 성장률이 둔화할 전망(`24년 2.2%→`25년 1.7%). 투자자들이 정치 리스크 프리미엄을 요구하면서 한국 자산가격이 중장기적 하락세에 노출될 가능성도 잠재

3) BofA(뱅크오브아메리카)

투자자들의 한국 주식 비중 축소 심화. 포지셔닝 측면에서는 유인이 존재

ㅇ 지난 12월 초 펀드매니저 설문 결과, 아시아 주식시장 내 한국 주식비중을 축소 중(underweight)이라고 응답한 투자자들이 사상 최대 수준을 기록(한국 비중확대 응답자수% - 비중축소 응답자수% = -32%p). 한편, 설문 결과는 밸류업 프로그램에 있어서도 추가적인 진전이 필요함을 시사

4) Fisher Investment

정치 불확실성 잔존에도 불구 정치가 시장의 전부는 아님

ㅇ 과거 2번의 탄핵 사례가 있지만, 이번 탄핵 향방을 전망하는 근거로 삼기에는 충분치 않음. 지금 사태는 헌법재판관 구성, 탄핵 인용 여부, 조기 대선 가능성 등 여러 측면에서 불확실성이 존재

ㅇ 그럼에도 불구하고, 한국 경제 및 금융시장은 다양한 정치적 불확실성을 겪어 온 경험이 있으며, 조만간 탄핵 여부가 결정된다면 시장에는 안도 요인으로 작용할 전망. 한가지 상기할 것은, 정치 요인은 시장의 가격동인 중 하나일 뿐 유일한 요인은 아니라는 것임