미국 현지 시간 12/18 연방준비제도(연준)가 통화 정책을 결정하는 FOMC 회의가 열렸다.

이번 FOMC는 최근 미국 경기와 인플레이션이 견고함에 따라 연준의 금리 인하가 얼마나 지속될 것인지에 대한 관심으로 많은 주목을 받았다.

특히 분기별로 발표되는 분기별로 발표되는 점도표를 통해 앞으로의 금리 정책까지 예상할 수 있는 굉장히 중요한 회의였다.

FOMC statement

12월 FOMC 성명서의 주요 내용은 다음과 같다.

금리를 4.25-4.50%로 25bp 인하하는 것에 대해 투표권을 가진 11명이 승인, 배스 해맥 클리브랜드 연방준비은행 총재는 금리 동결 지지

금리 목표 범위에 대한 추가 조정 범위와 시기를 고려하겠다는 의견이 추가되어 인하 속도 조절을 암시(the extent and timing of 문구 추가)

이외의 성명서 내용은 이전 대비 큰 변화가 없었다.

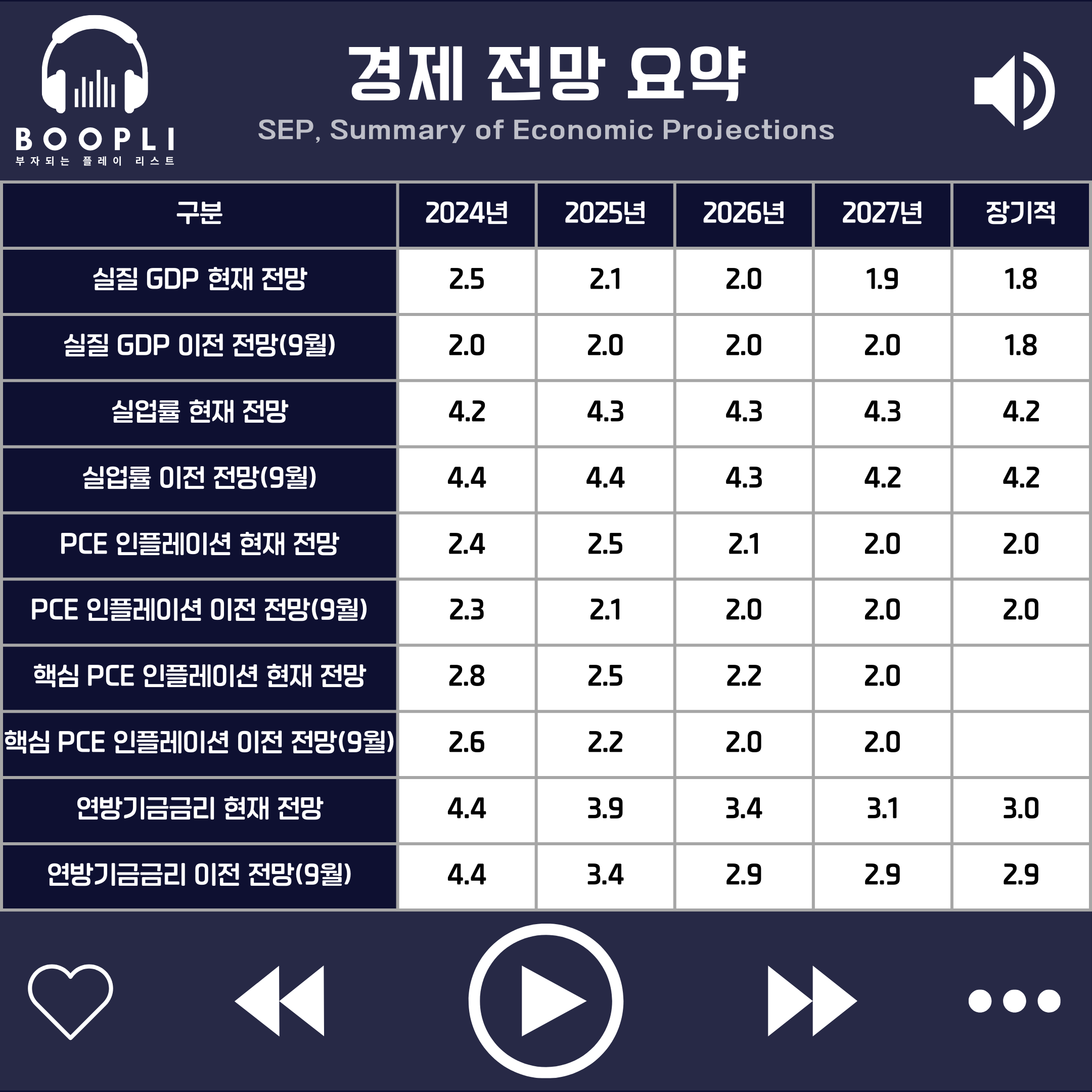

SEP, Summary of Economic Projections

분기별로 발표되는 연준의 경제 전망 요약(SEP, Summary of Economic Projections)의 주요 내용은 다음과 같다.

올해 실질 GDP 성장률은 0.5% 상향 조정

25년 실질 GDP 성장률 전망 0.1% 상향 조정, 26년 동일, 27년 0.1% 하향 조정

25년, 26년 실업률 전망치는 하향 조정, 26년 동일, 27년 상향 조정

실업률은 25년 4.3% 도달 후 장기 전망치인 4.2%로 다시 수렴 전망

PCE 물가는 헤드라인과 근원 모두 올해와 내년, 내후년까지 전망치 상향 조정

인플레이션 목표치인 2% 도달 시점은 27년으로 이전 전망 대비 1년 지연

연방기금금리(기준금리) 전망은 올해 4.4%로 동일, 내년 3.9%로 50bp 상향 조정

연방기금금리는 27년까지 3%대를 유지할 것이며 장기적으로 중립금리는 +0.1% 상향 조정

Interest rate Dot plot

24년도 중간값은 9월 전망 유지

25년도 중간값은 9월 대비 50bp 상향 조정

26년도 중간값은 9월 대비 50bp 상향 조정

27년도 중간값은 9월 대비 25bp 상향 조정

장기중립금리는 9월 대비 12.5bp 상향 조정

FOMC 성명서와 경제 전망 요약 발표 이후 진행된 기자 회견의 주요 내용은 다음과 같다.

이번 FOMC에서 25bp 인하한 이유에 대해 결정이 쉽지 않았으며 경제에 부정적인 영향을 최소화하기 위해 인하를 결정했다고 설명

내년 금리 인하 전망에 대해 인플레이션 불확실성이 높지만 여전히 금리를 계속 인하하는 궤도에 있다고 발언한 뒤 데이터에 따라 달라질 것이라고 덧붙임

추가 금리 인하를 위한 조건으로는 인플레이션에 추가 진전이 있어야 하며, 경제와 노동시장이 탄탄하면, 추가 인하에 대해 신중하게 생각할 것이라고 답변

다음 행정부의 정책 반영에 대해서는 일부 위원들이 내년 트럼프 2기 행정부 출범에 대비해 선제적 정책을 추진해야 한다는 제안을 했으나, 일부는 반대했고 일부는 의견을 내지 않았으며 파월 의장은 아직 트럼프 정책이 인플레에 어떤 영향을 미칠지에 대해 명확한 답을 내놓기는 어렵다고 진단

관세와 관련해서는 트럼프가 이전에 집권했을 때 관세부과 사례가 현재 상황에 적절한 모델이 될지 불확실하며 현재와 경제상황이 다르기 때문에 연준도 다른 방식으로 대응해야 한다고 전함

중립금리 수준은 모르지만 중립금리 수준에 가까워지고 있다고 평가

연준의 통화정책은 상당히 덜 제약적이며 추가 조정을 고려할 때 더 신중해야 한다고 언급

이번 12월 FOMC는 최근 미국의 고용과 경기가 견고함에 따라 추가 금리 인하가 얼마나 진행될지에 대한 많은 관심으로 주목받았다.

지난 9월 FOMC 경제 전망에서 연준은 2025년에 4회 금리 인하를 바라보았으나, 이번 12월 FOMC에서는 2025년에 2회 금리 인하로 금리 인하의 폭이 크게 줄어들었다.

하지만 FOMC가 진행되기 전부터 Fed Watch에서는 이미 내년에 2회 금리 인하 전망이 우세했기 때문에 이 부분에 대해서는 시장에서도 이미 예상하고 있었을 것이다.

그러나 증시에 충격을 준 것은 파월 의장이 중립금리 수준에 가까워지고 있다는 발언 때문이었다.

이 발언으로 시장에서는 점도표를 통해 제시한 금리 인하 전망도 확실하지 않다고 받아들이면서 증시가 하락했다.

그러나 12월 FOMC에 대한 시장의 반응은 하루나 이틀 정도 시간이 지나면서 다르게 해석될 수 있기 때문에 리스크 관리가 되어 있다면 GDP와 PCE 물가지수 등 지표 상황까지 조금 더 관망하며 대응하는 것이 좋을 것 같다.

하지만 과도한 레버리지를 사용하고 있는 포트폴리오라면 어느 정도 리스크를 조절하며 대비할 필요가 있겠다.