실리콘밸리 은행 SVB 폐쇄 : 금융권 전반 위기확산 가능성 낮다?

실리콘밸리의 스타트업 기업의 돈줄 역할을 해왔던 SVB의 파산으로 주말 내내 소란스러운 것 같습니다.

이번 파산을 한 SVB 는 총자산 2천90억 달러, 총예금 1천 854억 달러로 미국 16위의 은행입니다.

적지 않은 규모의 은행이 파산을 한 상황이 다른 금융권 전반으로 이 위기가 확산하는 것이 아닌지에 대해 전문가들은 시장을 예의주시 하고 있는 상황입니다.

미 캘리포니아주 금융보호혁신국은 지난 10일 불충분한 유동성과 지급불능을 이유로 SVB를 폐쇄하고 미 연방예금보험공사(FDIC)를 파산 관재인으로 임명하기로 했습니다.

이에 따라 예금보험 한도 이내 예금주들은 13일 이후 예금을 인출할 수 있고, 비보험 예금주들의 경우는 보험 한도를 초과하는 예금액에 대해 FDIC가 지급하는 공채증서를 받아갈 수 있습니다.

사실상 청산 절차가 벌어지는 상황이고, 비보험 예금주들의 타격이 만만치 않을 것 같습니다.

이러한 스타트업 관련 은행의 경우는 특히나 요즘의 고금리 상황이 큰 악재로 작용을 하게 됩니다.

고금리 상황에서 성장성 기술주가 얼마나 안좋은 상황에 처하게 되는지를 단적으로 보여주는 사건이라고 할 수 있겠습니다.

성장성 기술주는 돈을 많이 빌려서 기술개발에 뛰어들고 계속 성장해 나가야 하는데, 고금리 하에서는 이자 부담이 가중되고 부채가 늘어나게 되는 구조다 보니 버티기가 쉽지 않은 상황인 것입니다.

이번 사태가 기술주 전반에 악영향을 줄 것은 분명해 보이고, 다만 이번 여파가 전체 금융권에 파급효과가 클지 여부에 대해서는 금융권에서는 높지 않다는 입장입니다.

어제만 하더라도 미국 4대 은행이 총 520억 달러의 시총이 증발해 버린 상황에서 과연 시장을 안정시키기 위한 발언인지, 실제 큰 여파가 없을 것인지는 좀더 지켜봐야겠으나 이번 사태로 인해 예금주들의 불안이 늘어난 것은 확실할 것입니다.

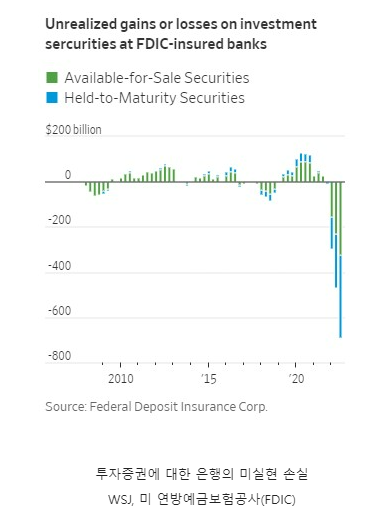

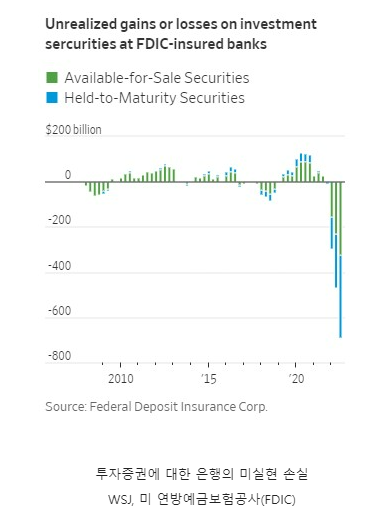

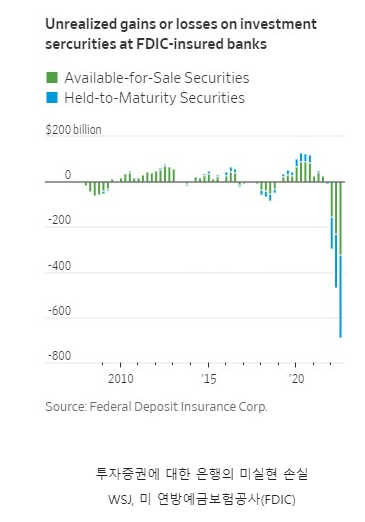

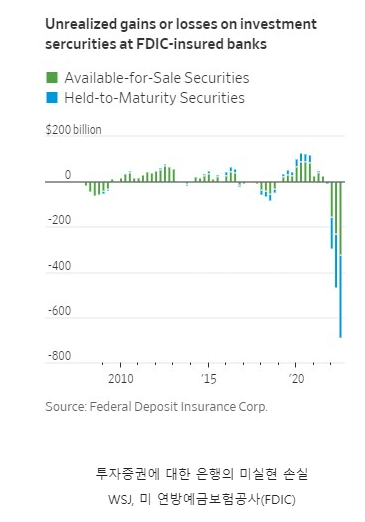

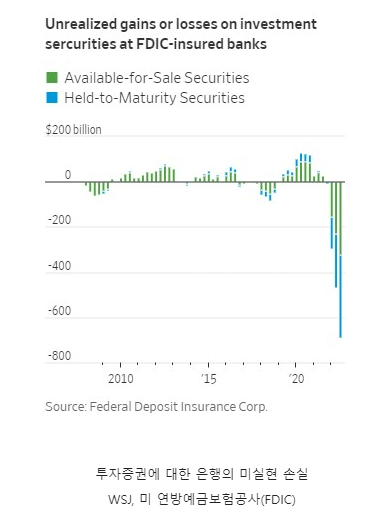

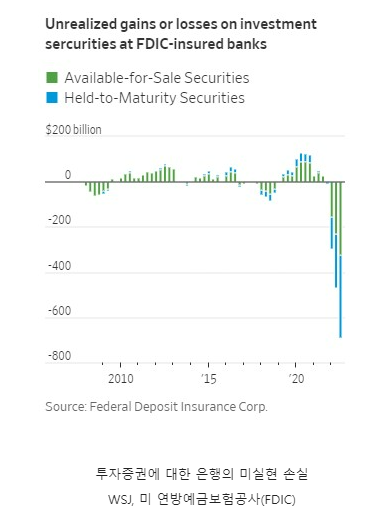

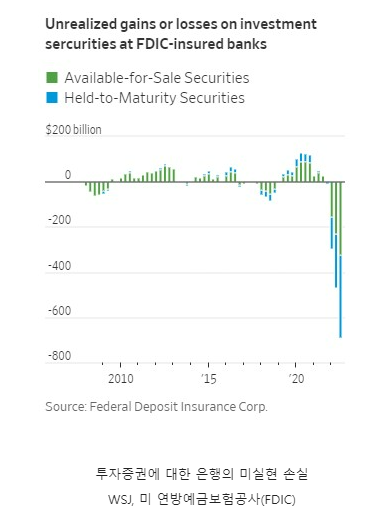

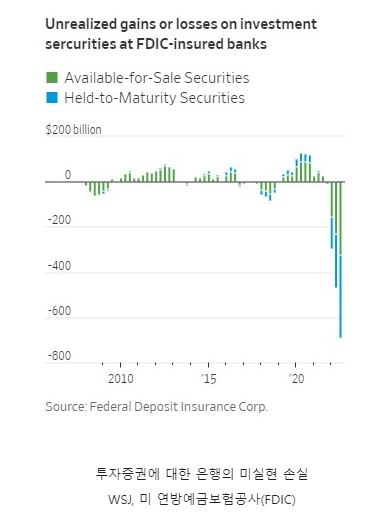

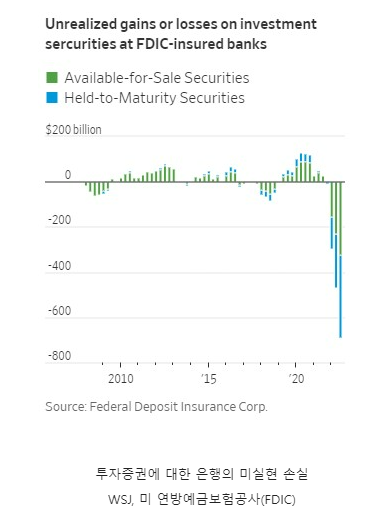

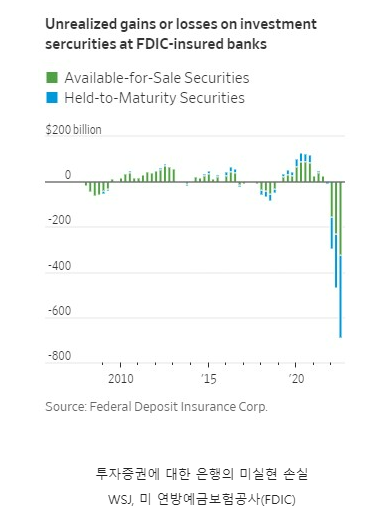

아래 자료는 미국 은행들의 미실현 손실을 나타내는 자료인데 작년말 이미 6900억 달러의 손실을 보고 있으며, 대부분은 채권 손실로 추정이됩니다.

이번 사태의 원인도 SVB의 채권시장에서의 큰 손실 및 예대율 감소로 인한 자금 경색이 주 원인이었는데 다른 은행도 이미 큰 손실을 보고 있는 상황으로 보여지고, 따라서 정도의 차이는 있겠으나 상황은 마찬가지라고 보여집니다.

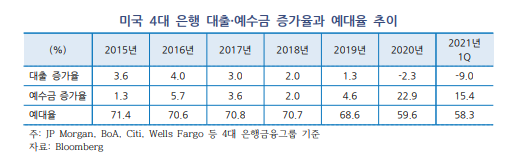

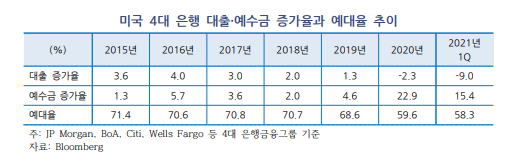

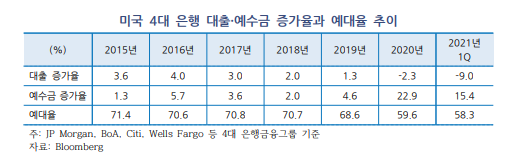

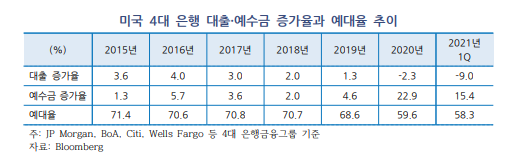

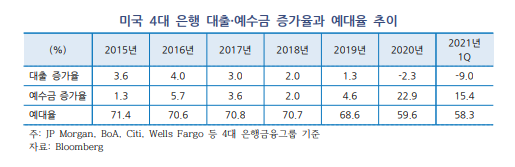

[미국 4대 은행 대출-예수금 증가율과 예대율 추이 : 우리금융그룹]

또한 이미 2021년 1분기에 미국 4대 은행 조차 예대율이 60이하로 떨어지며 역대 최저 수준을 기록하고 있던 상황인데, 계속해서 줄어든 예금과 고금리로 인한 부채 증가로 인해 더욱 크게 악화되었을 것으로 추정이 됩니다.

*예대율(Loan-to-deposit ratio) : 은행이 보유하고 있는 예금 잔액에 대해 은행이 빌려준 대출금 잔액의 비율

은행들의 실적은 코로나 팬데믹 이후 유동성 살포로 인하여 대출이 늘어나 매우 좋았겠으나, 이제는 그 대출들이 부메랑이 되어 돌아오고 있는 것입니다.

따라서 본인은 이번 SVB 사태의 여파가 또다른 은행의 붕괴로 이어질 것으로 보고 있으며, 한번 이어지게 되면 정부에서 나서서 지원을 하기도 하겠으나 막기가 쉽지 않을 것으로 봅니다.

은행들은 전통적으로 주식투자가 아닌 채권을 투자하여 수익을 늘려가는 투자를 해오고 있는데, 채권시장이 요즘 너무 안좋습니다.

금리가 높다는 것은 채권가격의 하락을 뜻하며, 은행들이 큰 손실을 보고 있는 이유입니다.

미국 정부에서도 이번 사태로 인하여 3월 FOMC 에서의 금리 인상을 빅스탭으로 단행을 못할 수도 있습니다.

그렇게 된다면 주식 투자자들은 정말 조심하셔야 됩니다.

금리를 올릴 수 없을 만큼 금융적인 리스크가 매우 높다는 반증이고, 조만간 그 사태가 터질 수 있다고 생각하고 투자에 임해야 되겠습니다.