철강업계 올해도 실적 악화 (리오프닝 특수는 없다)

국내 철강업계의 올해 실적이 중국 리오프닝에도 불구하고 반사 이익이 미미할 것으로 전망되고 있습니다.

특히 중국이 올해 경제성장률 전망을 5%로 외신 예상치보다 대폭 낮게 발표를 한 부분에서 볼 수 있듯이 중국은 리오프닝 실적을 자체적으로 낮게 평가하고 있습니다.

중국이 올해 경제성장률을 낮게 잡은 가장 큰 이유는 미국의 "인플레이션 감축법(IRA)" 의 영향이 크다고 볼 수 있습니다.

이 IRA 에 따라 많은 중국 진출 기업들이 철수로 방향을 틀고 있으며, 미국에 공장을 짓고 있는 상황이라, 아무래도 올해부터 중국의 경기에 악영향을 주게 될 것으로 보고 있는 것입니다.

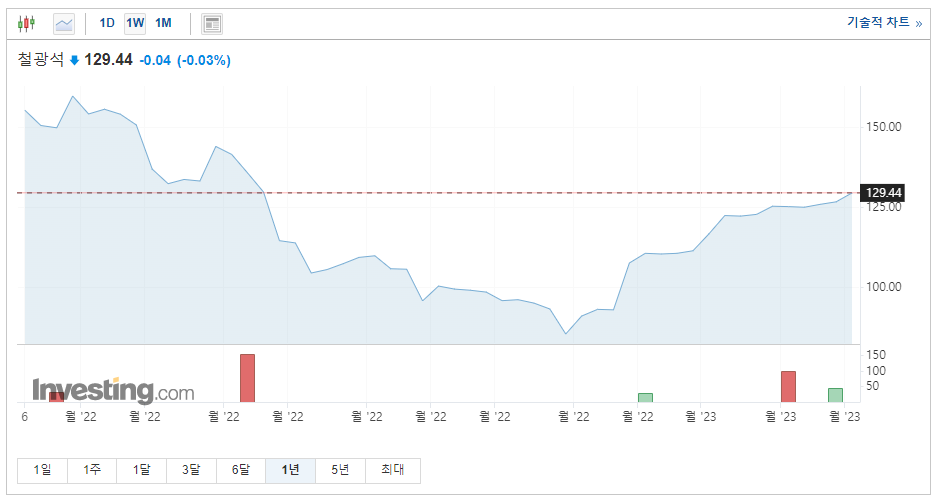

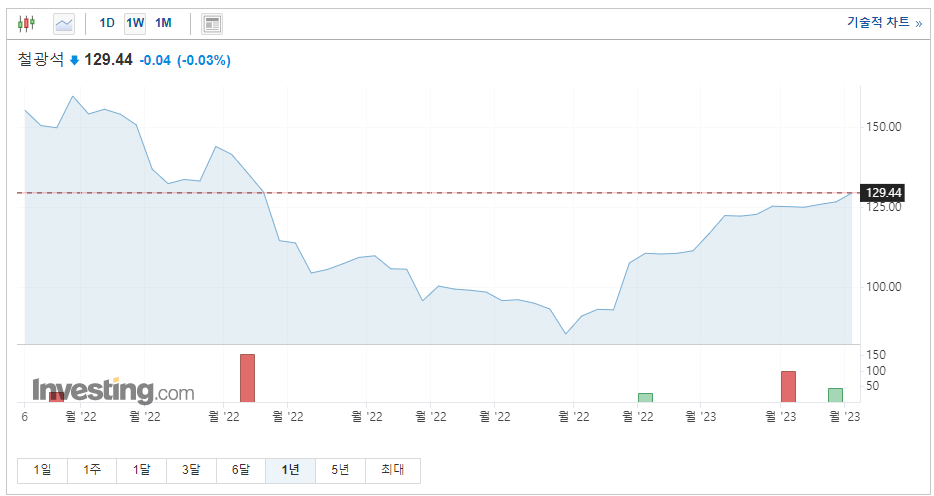

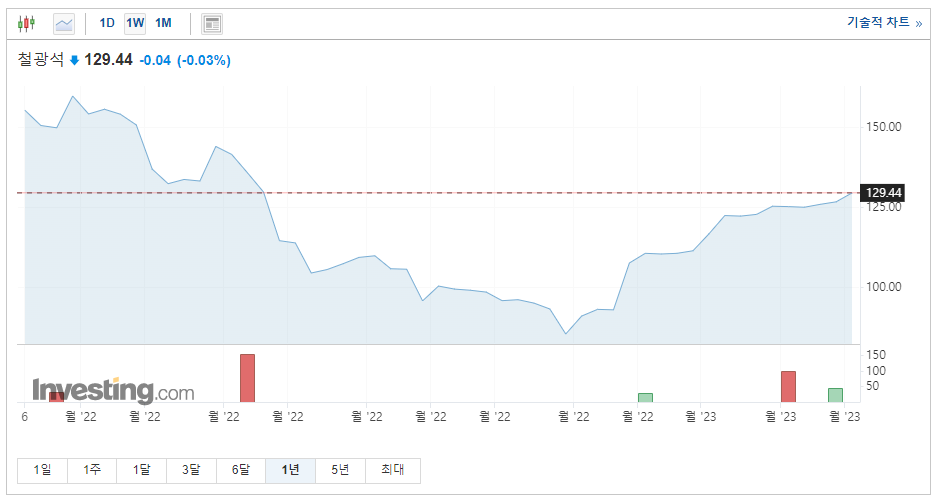

한국의 대표 철강업체인 포스코의 경우는 상반기 영업이익 1조 3417억원을 예상하고 있는데, 이는 작년 동기 대비 69.2%의 하락입니다.

현대제철도 마찬가지로 상반기 영업이익 6249억을 예상하고 있으나, 이는 작년 동기 대비 58.9% 하락한 수치입니다.

리오프닝으로 인한 수요 회복이 더디고 원자재 가격 상승 부분이 계속되고 있어 이러한 흐름이 바뀌지 않는다면 올해 실적 악화는 계속 될 것으로 전망됩니다.

전기 등의 공공요금 인상도 악재를 키우고 있습니다.

전기요금의 인상은 사실상 예측되어온 수순인데 이번에 참 안좋은 타이밍에 인상 반영이 되면서 철강 산업 뿐 아니라 산업계 전체에 악영향을 주고 있습니다.

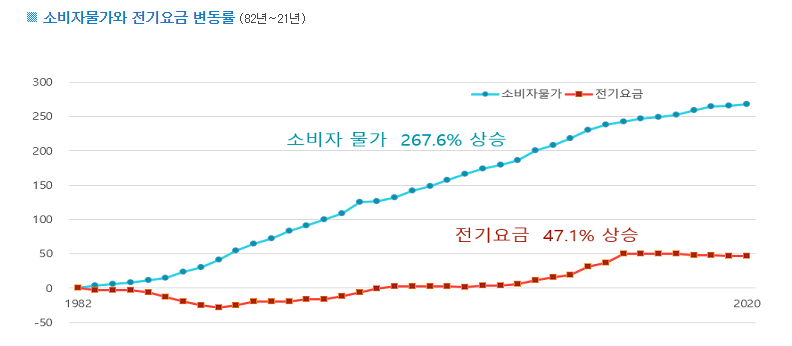

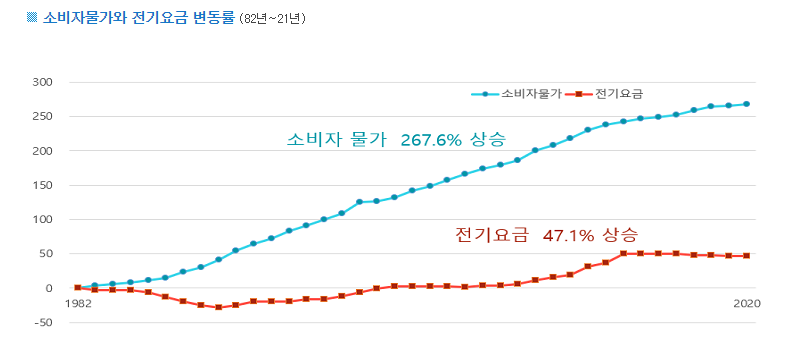

[소비자 물가와 전기 요금 변동률 : 한국전력공사]

위 1982년부터의 통계자료에 따르면 전기요금은 매년 소비자물가 상승률과 격차를 계속해서 벌려왔습니다.

2021년이 되서야 소비자물가는 267.6%가 상승했으나, 전기 요금은 47.1% 상승밖에 안되어 그 격차가 200%이상 벌어지니 결국 터질게 터진 것이죠.

결국 올해부터 전기 요금 인상률을 높이게 되자 철강 생산의 전기료 부담이 원가에 반영되어 원가 부담이 엄청나게 가중되고 있는 상황인 것입니다.

철강업체만이 아니라 한국의 제조업 모두 원자재 하락 또는 급격한 수요 상승이 되지 않으면 이러한 실적 악화 늪에서 벗어나기는 쉽지 않아 보입니다.