Part 1.

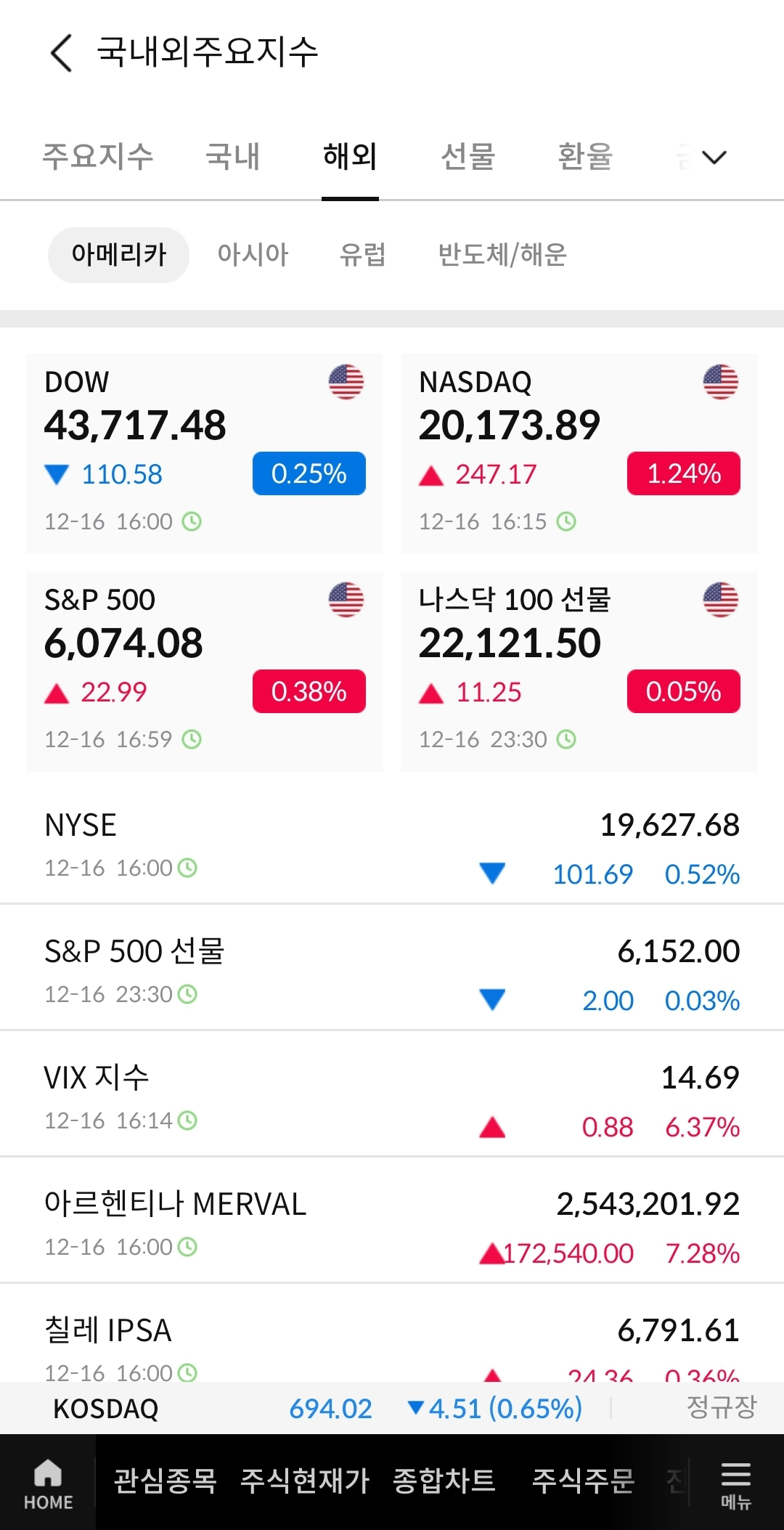

미국증시는 대형 우량주를 중심으로 상승 마감했습니다. 이날 발표된 S&P 글로벌 12월 서비스업 PMI는 58.5로 확인되어 전월 56.1보다 상승했지만 12월 제조업 PMI는 48.3으로 위축되면서 3개월래 최저치를 기록했습니다. 12월 엠파이어스테이트 제조업지수도 0.2를 기록해 전월 31.2 대비 상당히 악화되었습니다. 서비스업과 제조업 사이의 양극화가 점점 심화되는 모습입니다.

미국 국채 10년물은 전일대비 보합인 4.4%, 미국 국채 2년물은 1bp 상승한 4.25%를 기록했습니다. 달러 인덱스는 0.14% 하락하여 106.86pt로 마감했습니다. WTI 유가는 0.81% 하락한 배럴당 70.71달러로 마무리 됐습니다.

S&P500 지수는 0.38% 상승했고, 다우 지수는 0.25% 하락했습니다. 나스닥 지수는 1.24% 상승했습니다. 필라델피아 반도체 지수는 2.06% 상승했습니다. 테슬라 +6.1%, 알파벳 +3.6%, 아마존 +2.4%, 마이크로소프트 +0.97%, 메타 +0.71%, 애플 +1.17%를 기록한 반면 엔비디아는 -1.68% 하락했습니다.

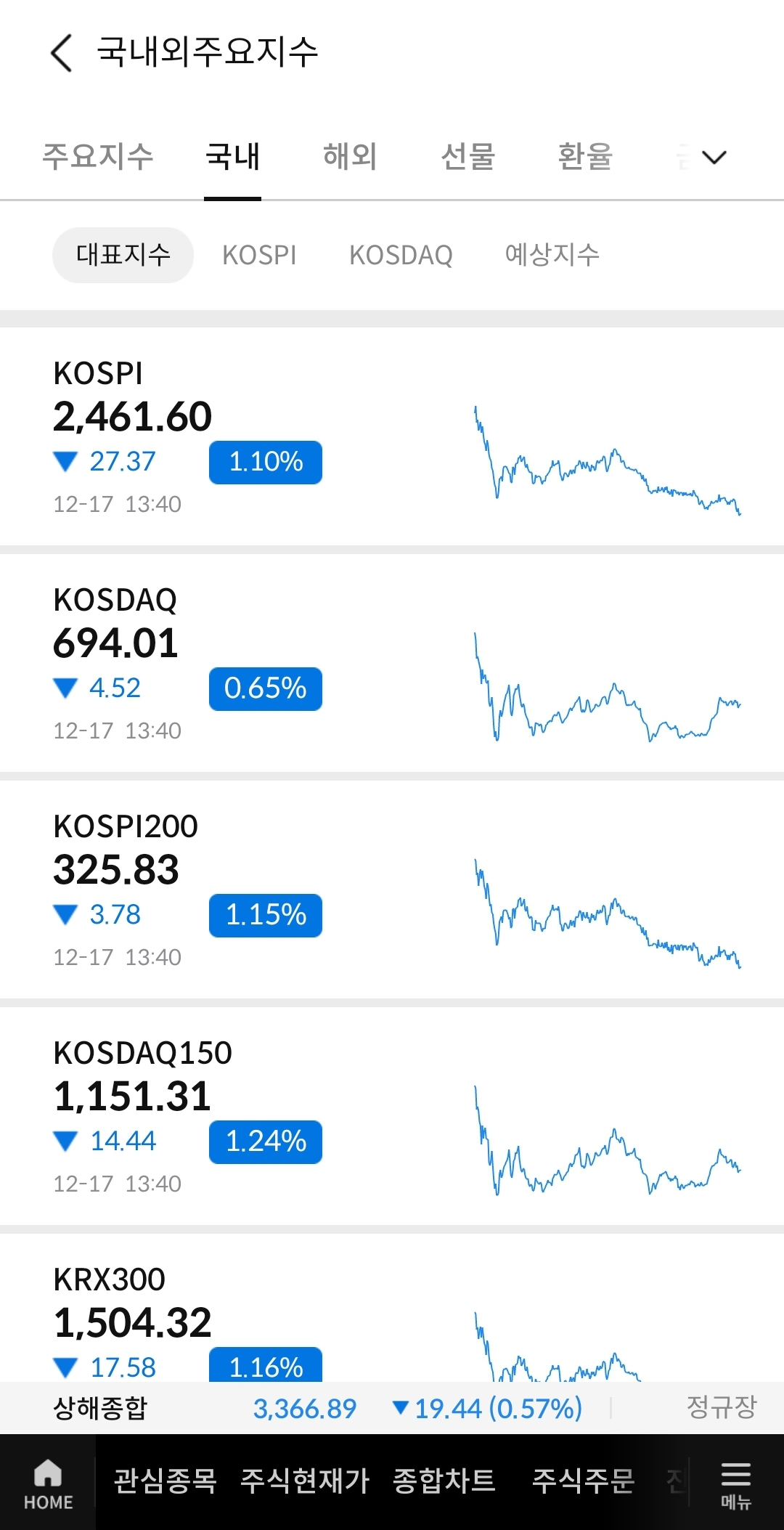

국내증시는 반도체 수출 규제 강화 소식에 이어 트럼프 인수팀이 2차전지 소재 관세 부과, 전기차 보조금 폐지 등을 주장한 영향으로 시총 상위 종목이 하락을 주도하고 있습니다. 오후 1시 40분 기준으로 코스피 -1.10%, 코스닥 -0.65%를 기록중입니다. 테마별로 보면 이산화탄소 운반선 성장 기대감에 조선 관련주가 올랐고 브로드컴이 강세를 보여 반도체 관련주가 상승하고 있습니다. 이외에도 전선, 비만치료제, 공작기계, 보톡스 등의 테마가 상승중인 가운데 조선 관련주, 반도체 관련주 이슈를 살펴보도록 하겠습니다.

Part 2.

조선 관련주

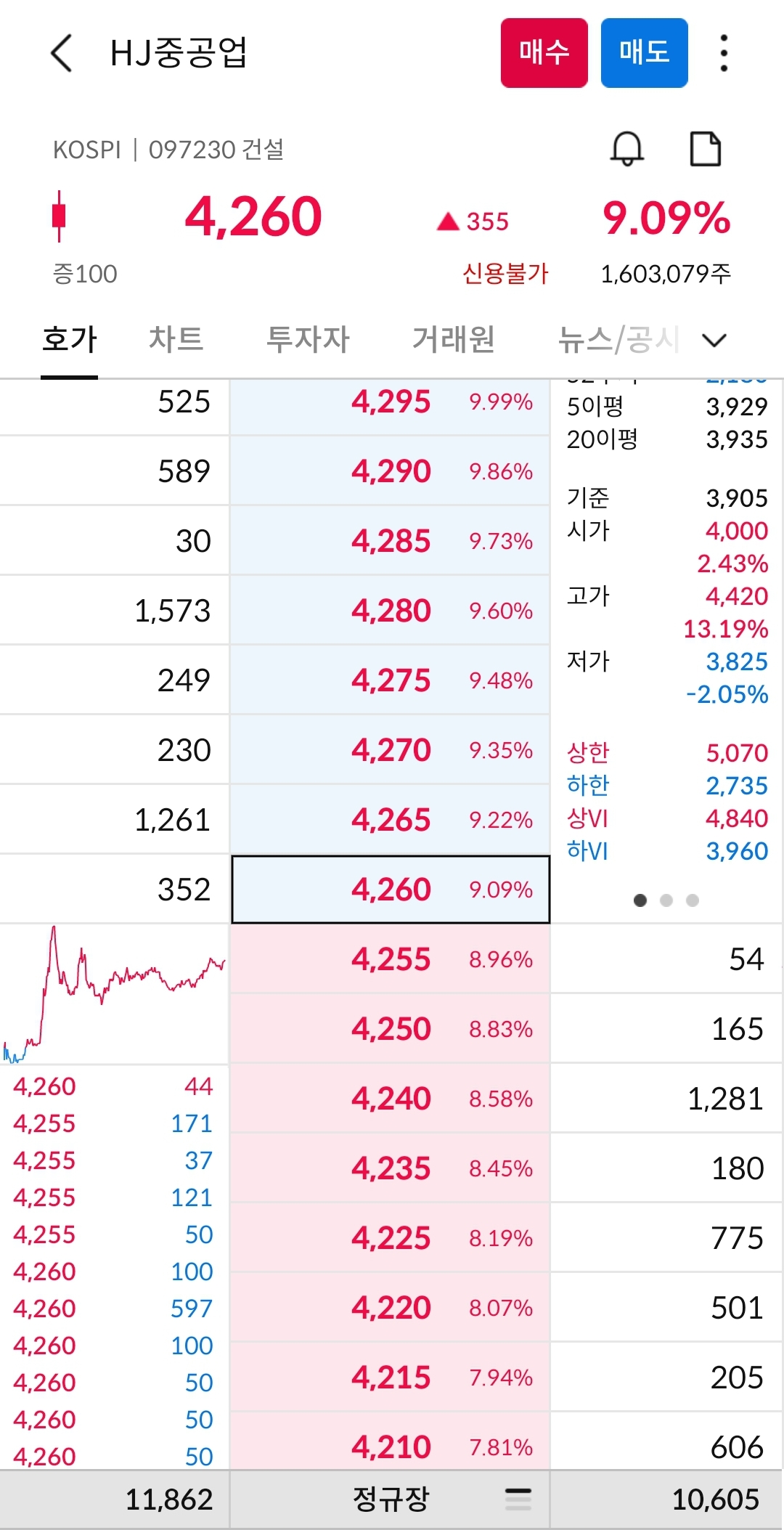

-메리츠증권은 지난 16일 영국과 노르웨이의 각 수상들이 에너지 협력과 이산화탄소의 국경간 운송 및 저장에 관한 가능성을 논의했으며 상호협정을 체결했다고 언급했습니다. 노르웨이와 영국은 북해지역의 탄소매장 허브 개발과 이산화탄소 운송루트에 대해 협력할 계획이며, 북해지역을 활용한 CO2 해상 매립이 활성화되면 2040년에는 CO2 저장 비용을 연간 28.4억달러씩 절감할 수 있다고 밝혔습니다. 메리츠증권은 이에 근거해 이산화탄소 운반선 건조시장 개화를 전망하고 2025년 LCO2 운반선 발주 전망치 179만 CBM에 대한 의견을 유지했습니다. 이러한 소식들에 HD현대미포, HJ중공업을 비롯한 조선 관련주가 상승중입니다.

[HJ중공업 종목 분석]

HJ중공업은 대형수송함, 고속상륙정, 유조선, 컨테이너선, 벌크선 등의 선박을 건조하고 공항, 철도역사, 항만, 활주로, 발전시설, 탈황설비 등을 설치 및 시공하는 건설사업도 영위하고 있습니다. 2024년 3분기 매출액은 전년대비 7.5% 감소한 4,538억원, 영업이익은 흑자전환한 329억원, 당기순이익은 흑자전환한 520억원을 기록했는데 이는 원가율이 103%에서 87%로 16%p 하락하고 공사손실충당부채가 1,120억원에서 354억원으로 68% 감소한 영향입니다. 건설부문 수주액도 전년대비 1조5,000억원 증가하여 주가는 곧바로 상승 추세로 돌아선 모습입니다. 실적 개선을 기반으로 거래량을 동반한 우상향 흐름을 보이고 있어 상당히 긍정적이라 보여지며 오늘은 해군 대형수송함·고속상륙정 외주 창정비 사업 최종 사업자 선정 및 867.14억원 규모 공사 수주 소식도 전해져 상승세를 이어갈 가능성이 크다고 생각됩니다.

Part 3.

반도체 관련주

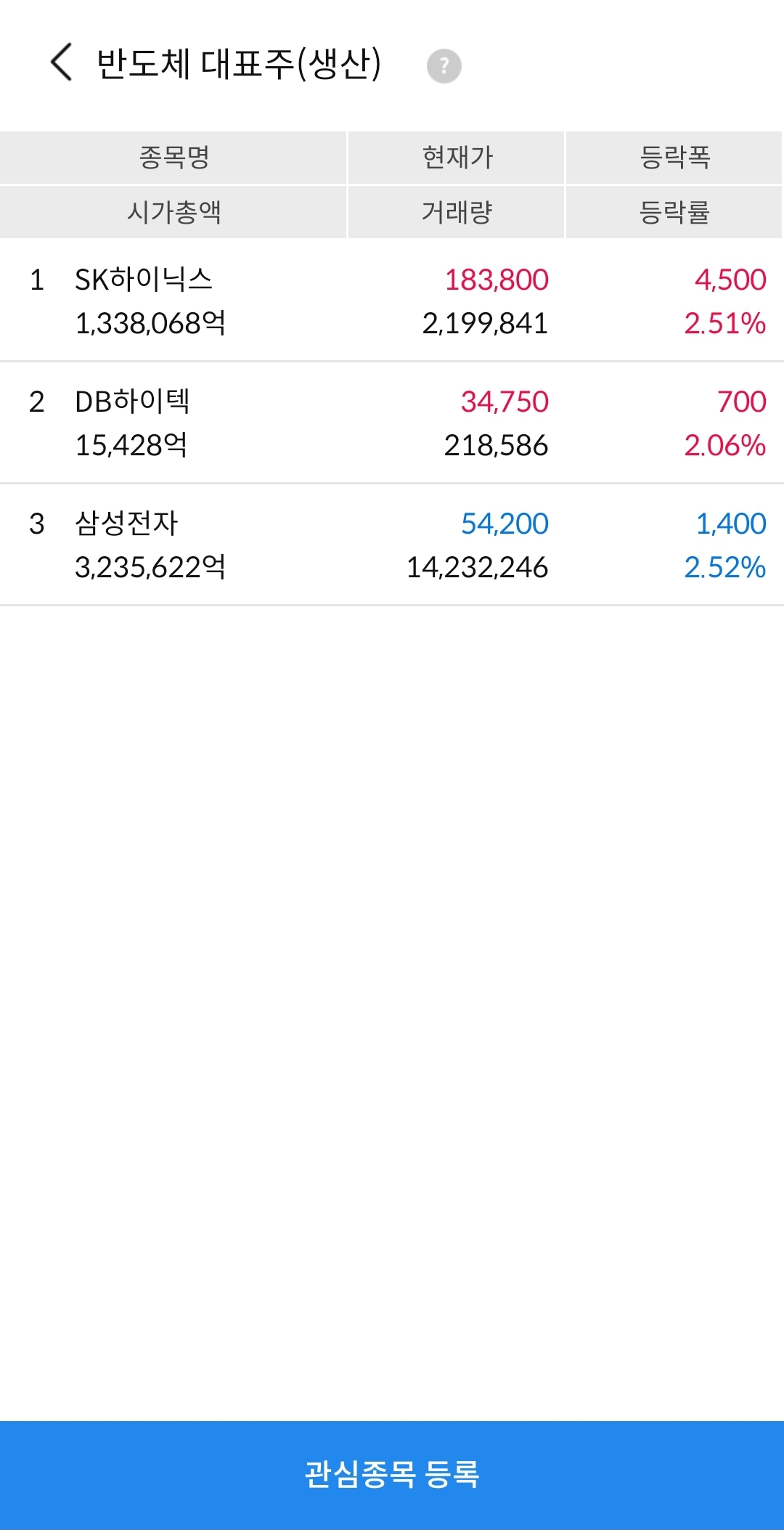

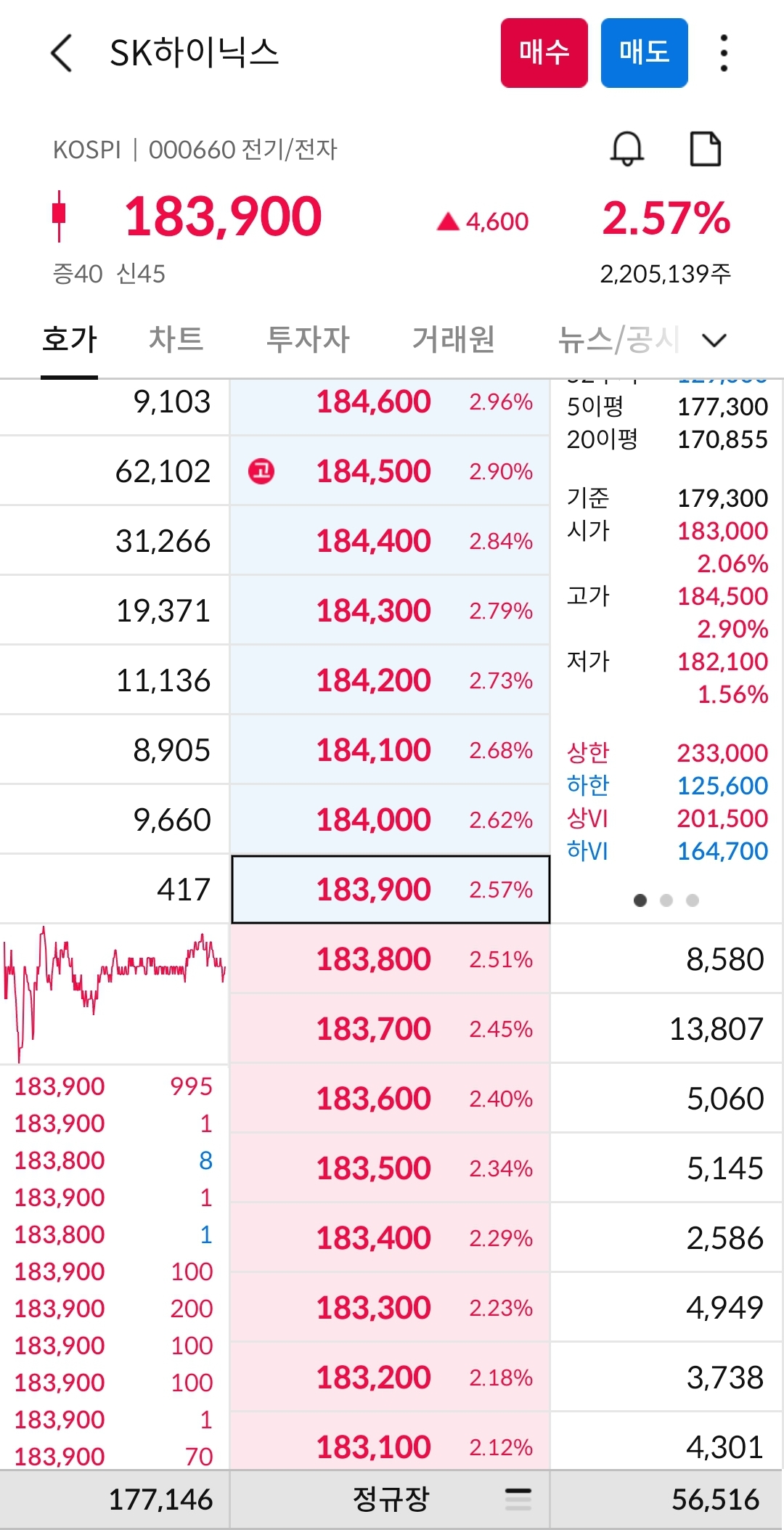

-브로드컴이 엔비디아의 독점 지위를 깰 수 있다는 기대감에 큰 폭으로 상승했습니다. 브로드컴은 지난 12일 "대형 클라우드 기업 3곳과 AI 칩을 개발 중"이라고 밝혔습니다. 이들 기업은 구글과 메타, 중국의 바이트댄스로 추정되고 있습니다. 업계에서는 주문형 반도체(ASIC) 시장이 GPU 못지 않은 격전지가 될 것이라 전망하고 있는 가운데 ASIC는 GPU 대비 가격, 전력소모, 총투자비용이 낮아 생성형 AI 데이터센터에서 GPU의 대체재로 주목 받고 있습니다. 이러한 소식들에 DB하이텍, SK하이닉스를 비롯한 반도체 관련주가 상승중입니다.

[SK하이닉스 종목 분석]

SK하이닉스는 D램과 낸드플래쉬 제품의 메모리 반도체 사업, HBM의 AI 메모리 사업, CIS의 시스템반도체 사업을 영위하고 있습니다. D램 부문의 전망은 어둡지만 고부가가치 낸드플래쉬와 HBM의 전망이 밝아 어느정도 주가 방어가 되는 모습입니다. 외국인 투자자가 코스피에서 탈출 러쉬를 이어가는 와중에도 네이버와 SK하이닉스는 수천억원 가량 순매수할 만큼 수급도 괜찮은 상황입니다. 장기 이평선이 정배열 상태를 유지중인 상태에서 현재 주가가 모든 이평선 위로 다시 올라선 점도 긍정적이지만 독점이라는 타이틀로 초고평가가 합리화되던 엔비디아가 경쟁사의 등장으로 8거래일 중 7거래일이 하락할 만큼 약세를 보이고 있기 때문에 엔비디아와 밀접한 상관관계를 보이던 SK하이닉스 또한 투심이 악화될 리스크는 남아있다고 보여집니다.