12/9~12/13 미국 증시에는 어떤 일이 있었는지 살펴보자.

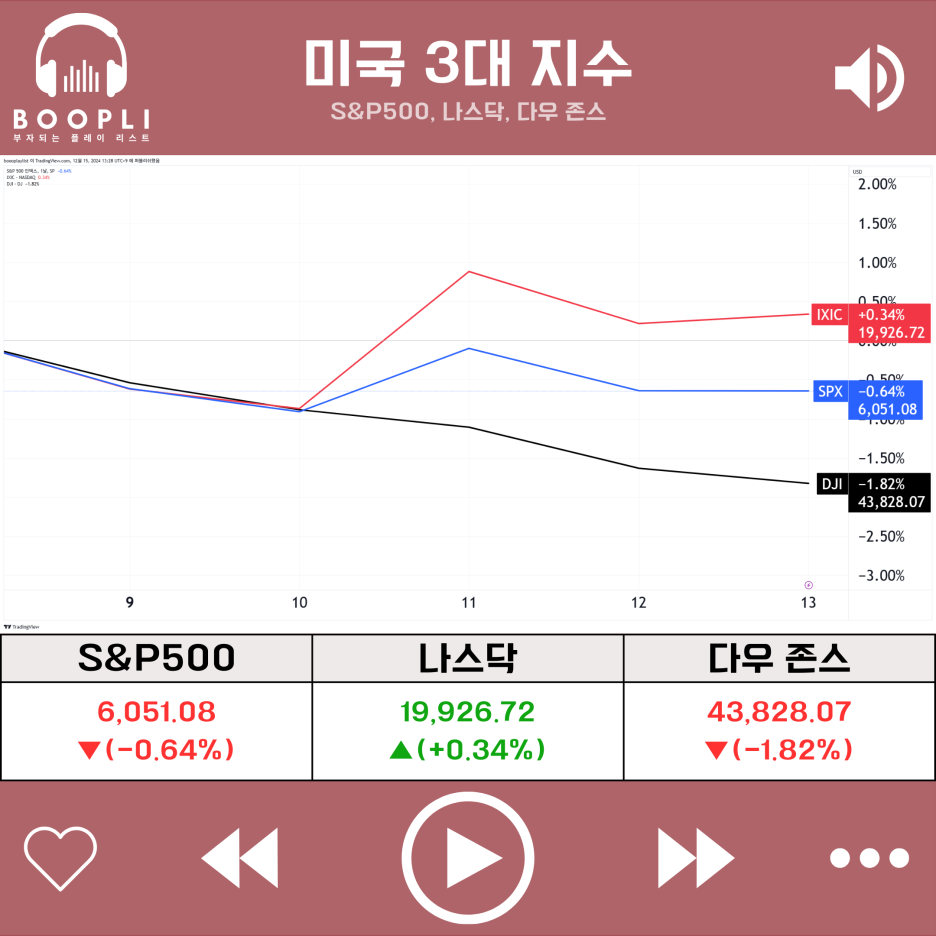

S&P500, 나스닥, 다우 존스

브로드컴, 테슬라, 구글 등 호재가 있는 몇몇 대형 기술주가 시장을 주도했으며 S&P500 -0.64%, 나스닥 +0.34%, 다우 존스 -1.82%로 3대 지수는 혼조세를 보였다.

달러지수와 USD/KRW 환율은 모두 상승하며 달러 강세를 보였다.

미국 10년물과 2년물 국채 금리는 모두 상승했으며 12월 FOMC에서는 25bp 금리 인하 가능성이 높아진 가운데 내년 금리 인하는 더딜 것으로 예상되자 장기채 금리의 상승 폭이 더 컸다.

이에 따라 10년물과 3개월물의 금리차는 2022년 역전된 이후 처음으로 정상화되는 모습을 보였다.

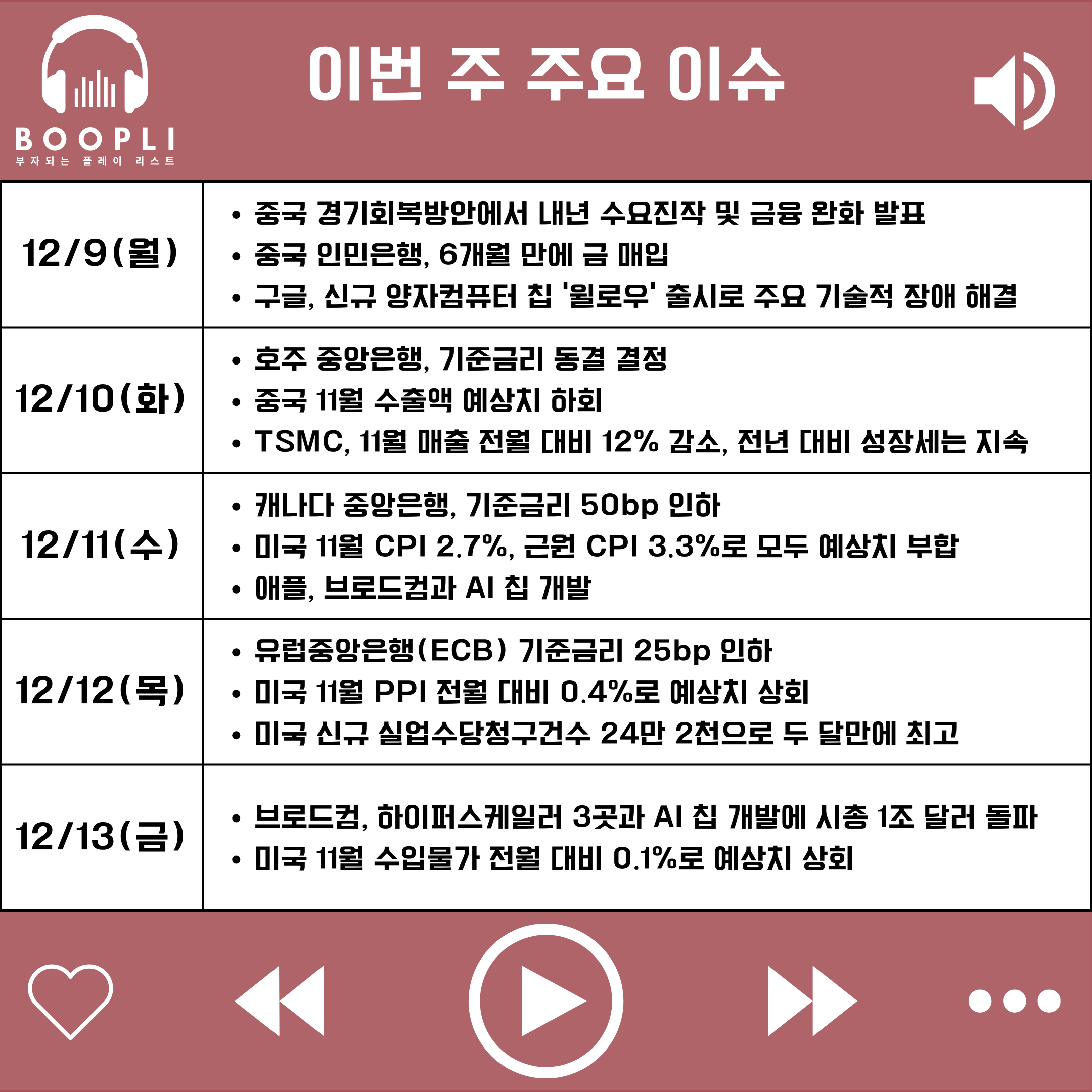

중국 정부가 내년 통화 정책을 완화적으로 전환함과 동시에 인민은행이 6개월만에 금을 매입하면서 금과 국제 유가인 WTI유 가격은 모두 상승했다.

이번 주 증시는 FOMC를 경계하며 이슈에 따라 차별적인 모습을 보였다.

한주간 이슈가 있던 기업들은 다음과 같다.

엔비디아(NVDA) 중국이 엔비디아에 대해 반독점법 위반 혐의로 조사에 착수, 미국 대법원에서 암호화폐 채굴 수익 은폐 의혹과 관련한 엔비디아 항소 기각, 중국 반독점 제재에도 키방크 비중 확대 의견 유지, 중국에서 자율주행 관련 연구인력을 대규모로 채용, 브로드컴이 하이퍼스케일러들을 고객으로 맞아 맞춤형 칩 개발을 하고 있다는 소식에 점유율이 우려, 미국 정부가 중국으로 우회해서 들어가는 고성능 AI칩도 규제하겠다는 소식

엔비디아(NVDA), 브로드컴(AVGO), 마이크론(MU) 등 반도체 기업들은 미국 국방부가 화웨이에 칩을 팔면 계약하지 못한다고 압박하자 전반적으로 하락

메타(META) 새로운 오픈소스 생성형 인공지능 모델 '라마 3.3 70B' 출시, 마크 저커버그 CEO가 트럼프 당선인 취임식에 100만 달러를 기부하며 관계 개선을 노린다는 소식

알파벳(GOOG) 구글이 신규 양자컴퓨팅 칩 '윌로우'를 출시하며 양자컴퓨터 최대 기술적 장애를 해결했다는 소식, 파이퍼샌들러가 2025년까지 강세를 보일 것이라며 탑픽으로 선정, 새로운 인공지능 모델 '제미나이 2.0' 공개, 제너럴모터스가 로보택시 사업을 철수하기로 결정하면서 웨이모가 반사이익을 얻을 수 있다는 기대감

애플(AAPL) 2025년 여름에 사우디아라비아 첫 온라인 스토어를 개장하고, 2026년에는 오프라인 스토어를 론칭한다는 계획 발표, 브로드컴과 자체 칩 개발 소식이 애플의 장기 AI 스토리에 성장 동력이 될 것이라며 딥워터 자산운용이 내후년까지 27%의 추가 상승 여력이 있다고 분석

리게티 컴퓨팅(RGTI) AI를 사용하여 양자컴퓨터 교정을 자동화하는 부분을 완료했다는 소식

테슬라(TSLA) 모건스탠리가 2025년 최선호주로 선정하며 목표가를 400달러로 상향 조정, 중국 주간 전기차 판매량이 2만 1,900대로 올해 주간 판매량 신기록 경신, 트럼프 인수위가 자동차 사고 보고 요구 조항 폐기를 원한다는 소식에 자율주행 규제 완화 기대감

TSMC(TSM) 11월 매출이 전년 대비 34% 증가했으나 전월 대비로는 12.2% 감소

제너럴모터스(GM) 로보택시 사업에서 철수 결정

브로드컴(AVGO) 애플과 공동으로 맞춤형 인공지능 칩을 개발중이며 2026년까지 양산이 가능할 것, 아이폰에 탑재된 와이파이 등을 애플이 브로드컴 칩에서 자체 칩으로 대체할 것이라는 소식, 회계연도 4분기 실적 발표에서 매출은 예상치를 하회했으나 EPS는 상회, 컨퍼런스콜에서 하이퍼스케일러 3곳과 AI 칩을 개발하고 있다는 소식이 전해지며 시총 1조 달러 도달

유나이티드헬스그룹(UNH) 미국 상원이 건강보험사가 3년 이내에 약국 혜택 관리자(PBM)를 강제 매각하는 법안을 마련하고 있다는 소식

어도비(ADBE) 3분기 실적 발표에서 매출과 EPS는 예상을 상회했지만 가이던스가 실망스러웠다는 평가

일라이릴리(LLY) 기존에 자사 판매사이트인 '릴리다이렉트'를 통해서만 판매하던 저가형 젭바운드를 원격의료 '텔레헬스' 플랫폼에서도 판매한다는 소식

팔란티어(PLTR), 마이크로스트래티지(MSTR), 액손 엔터프라이즈(AXON) 나스닥 100 지수 편입

슈퍼마이크로컴퓨터(SMCI), 모더나(MRNA) 나스닥 100지수 편출

FOMC를 앞두고 경계감에 커뮤니케이션 서비스, 소비 순환재 섹터를 제외하면 전반적으로 하락하는 모습을 보였다.

특히 CEO가 사망한 유나이티드헬스케어 영향으로 헬스케어 섹터의 하락이 컸으며 이어서 유틸리티, 산업재, 원자재, 부동산, 금융, 에너지 순으로 약세를 보였다.

공포 탐욕 지수는 1주일 전 대비 소폭 하락했으나 큰 변동 없이 중립(Neutral) 단계를 유지했다.

시장 변동성을 나타내는 VIX 지수는 전주 대비 소폭 하락했으나 큰 변동 없었다.

이번 주에는 12월 FOMC를 경계하면서 인플레이션 지표인 소비자물가지수(CPI)와 생산자물가지수(PPI), 그리고 수입물가지수에 국채 금리가 상승 반응하며 전반적으로 증시는 하락하는 모습을 보였다.

그러나 신규 양자칩 '윌로우'로 주요 기술적 장애를 해결한 구글, 애플 및 하이퍼스케일러 3곳과 맞춤형 AI 칩을 개발한다는 브로드컴, 자율주행 규제 완화 기대감이 커진 테슬라 등 호재가 있는 대형 기술주들은 상승하며 나스닥 지수는 소폭 상승하는 모습을 보였다.

또한 중국에서는 내년 통화정책을 14년 만에 완화적으로 조정한다고 발표하면서 중국 기업들의 상승세가 있었으나, 여전히 부양책이 부족하다는 의견에 일부 되돌려지는 모습을 보였다.

다음 주에는 12월 중 가장 중요한 일정들이 집중되어 있다.

가장 중요한 일정은 연준의 FOMC로 이번 FOMC에서는 25bp 금리 인하 가능성인 높게 전망되고 있으나, 분기별로 발표되는 경제 전망 요약(SEP, Summary of Economic Projection)에서 점도표를 통해 연준이 생각하는 내년 금리 경로를 알 수 있기 때문에 이에 따른 영향이 클 것으로 예상된다.

또한 최근 금리 인상 가능성이 제기되는 일본의 금리 결정도 있기 때문에 엔화 환율에도 큰 변화가 있을 것으로 예상된다.

한편, 주말 사이 한국에서는 비상 계엄령을 발표했던 윤석렬 대통령의 탄핵 표결이 가결되면서 다음 주에는 상승했던 USD/KRW 환율에 일부 되돌림이 나타날 것으로 예상된다.

12월 FOMC를 앞두고 일부 고용 지표는 둔화세를 보이고 있으나 물가는 여전히 견조한 모습을 보이고 있다.

시장은 일단 12월에는 25bp 금리 인하를 예상하고 있으며, 내년 1월에는 동결하는 등 인하 속도가 점차 더뎌질 것으로 예상하고 있다.

이에 따라 국채 시장에서는 단기 금리인 3개월물 금리가 장기물인 10년물 금리보다 낮아지며 2022년 이후 처음으로 장단기 금리 역전이 정상회되었다.

흔히 장단기 금리차가 역전되었다가 정상화되면 경기 침체의 신호라고 보는데, 특히 10년-2년 금리차의 정상화보다 10년-3개월 금리차의 정상화가 경기 침체 시기와 더 가까운 모습을 보였다.

현재 시장의 많은 전문가들은 내년에도 증시가 강할 것이고 오히려 인플레이션 우려까지 더해지면서 금리 인하 속도가 느려질 것이라고 보지만, 장단기 금리차 신호로만 본다면 오히려 경기 침체를 경계해야 할 것이다.

게다가 현재 증시는 신고가 부근에 있기 때문에 갑자기 경기가 둔화되는 신호가 포착될 경우 더 큰 변동성을 보일 수 있다.

트럼프의 취임식이 진행되는 1/20 전까지는 산타 랠리와 연초 상승 효과를 조금 더 기대할 수 있겠으나, 너무 과도한 주식 비중을 가지고 있다면 조금씩 경계해야 할 것이다.

특히 최근 주가의 움직임이 전반적인 상승이라기 보다는 이슈가 있는 몇몇 대형 기술주 위주로 좁은 영역에서 상승이 나타나고 있다는 점도 조심해야 한다.

지금 상황에서 주식에 투자한다면 전체 지수의 상승을 보는 것보다는 브로드컴, 테슬라, 구글 등 모멘텀이 강한 종목들을 선별하여 투자하는 것이 유리할 것으로 보인다.

또한 장단기 금리차 정상화의 침체 신호를 대비한다면 현재 가격이 내려간 국채도 점점 메리트가 높아질 것으로 기대된다.

다만 인플레이션 재발의 우려도 있기 때문에 국채는 많은 비중보다는 포트폴리오의 일부로 분할 매입하는 것이 좋을 것 같다.