파월 발언 생각보다 충격 적을것?

채권 시장 전문가들은 지난밤 벌어진 파월의 매파적 발언에 대해 매파적이지만 충격이 예상만큼 크지는 않을 것으로 내다보고 있습니다.

또한 한국이 미국의 금리인상을 계속 따라가는것은 무리가 있어 보여, 금리가 대폭 상승하는 것은 무리라고 보고 있습니다.

즉 상승보다는 플래트닝(수익율곡선 평탄화) 가능성을 점쳤습니다.

특정 증권사 전문가는 단기물은 재차 최종금리 3.75% 이상을 프라이싱 하면서 상승할 가능성이 있다고 내다보았습니다.

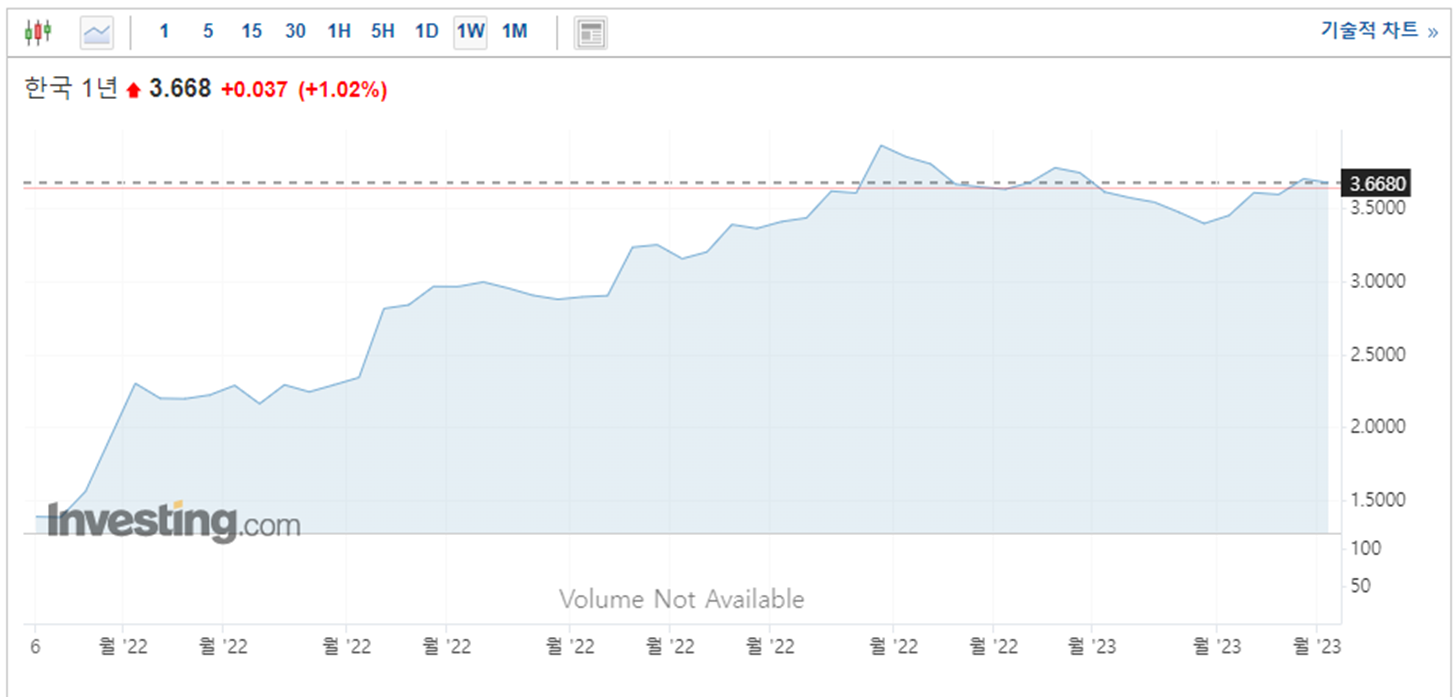

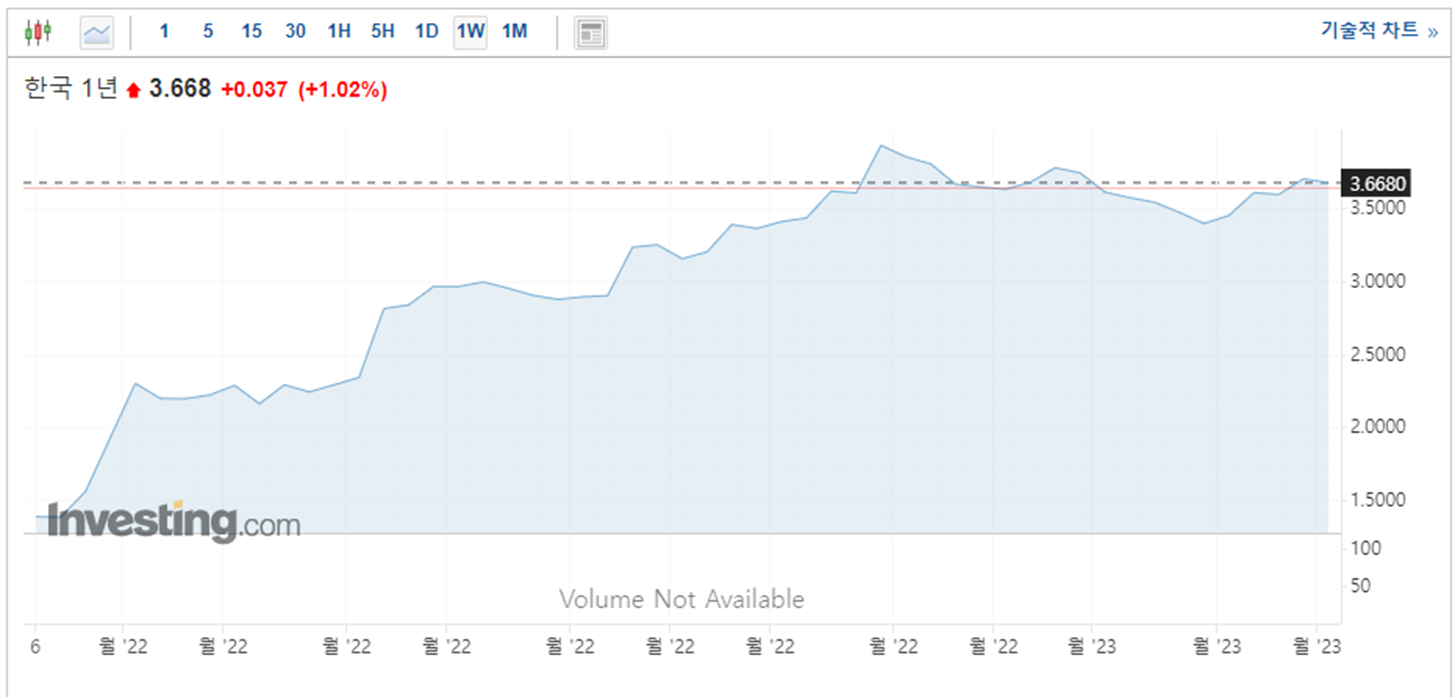

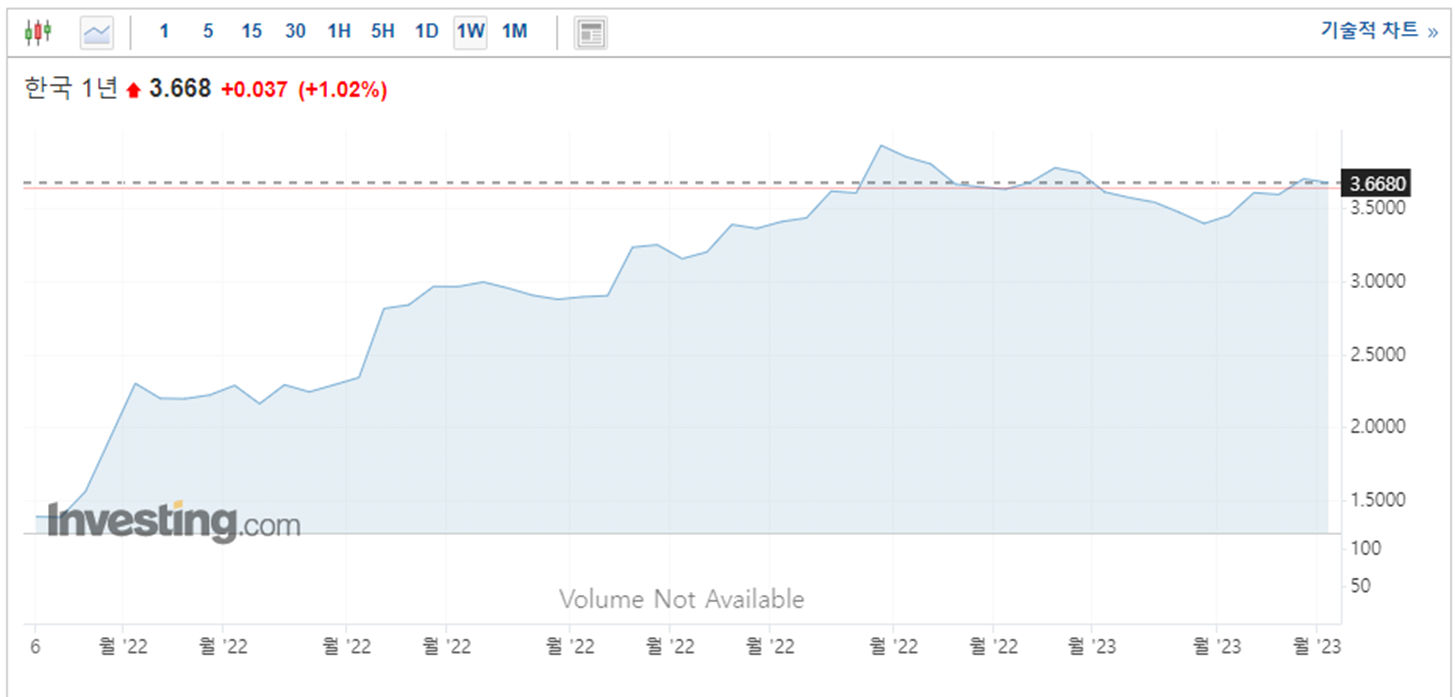

[금일 현재시각 단기물 중 한국 3년물은 3.85%로 3.75% 위에 있으며, 한국 1년물은 3.668로 1%이상 상승하며 이미 3.75%가까이 가고있는 모습]

여기서 생각해 봐야 할 것이 과연 전문가들의 말처럼 플래트닝이 펼쳐질까요?

미국에서 이번 3월 FOMC에서 0.25%만 금리를 인상해도 1.5% 금리차가 발생하며, 0.5% 인상한다면 1.75%로 우리가 가보지 않은 역사적 금리차가 발생합니다.

미국에 가져가면 2% 가까이 수익을 더 주는데 외국계 자본들이 한국에 남아있을 것이라고 생각하는게 상식밖이지 않나요?

채권에 투자하는 많은 해지펀드나 기관들은 1% 만 차이나도 워낙 많은 돈을 운용하다보니 수익 금액의 차이가 엄청나게 발생합니다.

하물며 이번 파월의 발언 이후 시장에서 50bp 인상 가능성은 70%를 넘어서고 있습니다.

1.75%의 금리차가 날 것을 시장이 예상하고 움직이는 것이 합리적인데, 플래트닝이라는 분석은 참 이해할 수가 없습니다.

50bp 가 실제로 인상이 된다면 한국은행은 정말 긴장해야합니다.

지난 금통위 때 0.25를 올려놓고 시작하지 않은 그 부분이 엄청난 화를 초래할 것입니다.

왜 0.5bp가능성을 무시하고 금리를 동결했을까요?

한국은행이 정부의 입김을 무시 못한다는 것은 역사적으로 증명된 사실이고, 정부에서 금리인상으로 좋아할 국민들이 많이 없어서 그런 것인가요?

어찌 되었든 한국은행은 3월 FOMC 전후로 벌어질 외화 유출 상황에 대한 입장 발표를 추후에 하게 될 것입니다.

한국은 좋으나 싫으나 미국 금리를 따라가야합니다.

금리가 너무 높다고 걱정하는 것보다 외국인 투자 자금이 다 빠져나갈 것을 걱정해야 합니다.

채권쪽도 한국10년물 금리가 3.723% 로 1.67% 상승하며 가파르게 오르고 있는데, 3년물 금리 3.75%와 차이가 거의 안나고 있습니다.

장단기 금리차 역전현상이 곧 제자리로 돌아오는 모습이고, 항상 제자리로 돌아올 때 위기가 찾아왔습니다.

3월달 이후 한국에 경제 위기가 불어닥칠 가능성이 매우 높다고 보여집니다.