Part 1.

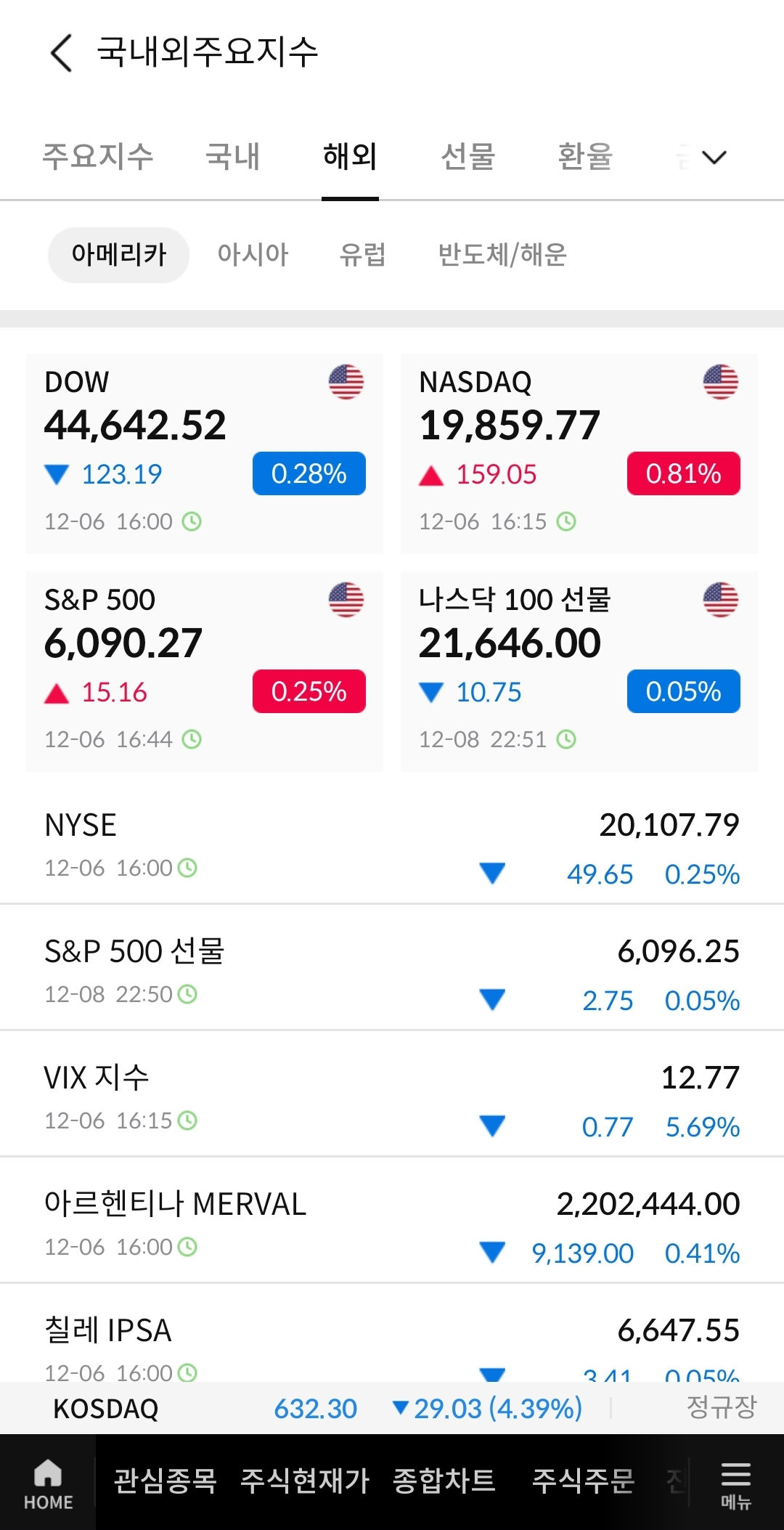

지난 주 금요일 미국증시는 견조한 고용지표가 확인되며 상승 마감했습니다. 11월 비농업 부문 신규 취업자 수는 전월대비 22만 7천명 증가해 예상치 22만명을 넘어섰습니다. 실업률은 4.2%로 예상치 4.1%를 상회했지만 시장에서는 골디락스 시나리오라고 받아들이는 모습이었습니다. 금리선물시장에서는 12월 FOMC를 통해 금리가 인하될 확률을 기존 70%대에서 90% 가까이 반영했습니다.

미국 국채 10년물은 전일대비 2.9bp 하락한 4.15%, 미국 국채 2년물은 4.8bp 하락한 4.10%를 기록했습니다. 달러 인덱스는 0.32% 상승하여 106.06pt에 마감했습니다. WTI 유가는 -1.61% 하락한 배럴당 67.20달러로 마무리 됐습니다.

S&P500 지수는 전일대비 0.25% 상승했고 나스닥 지수는 0.81% 상승했습니다. 다우 지수는 0.28% 하락했습니다. 필라델피아 반도체 지수는 0.69% 상승했습니다. 테슬라 +5.34%, 마이크로소프트 +0.21%, 아마존 +2.94%, 알파벳 +1.20%, 메타 +2.44%를 기록한 반면 애플은 -0.08%, 엔비디아는 -1.81% 하락 마감했습니다.

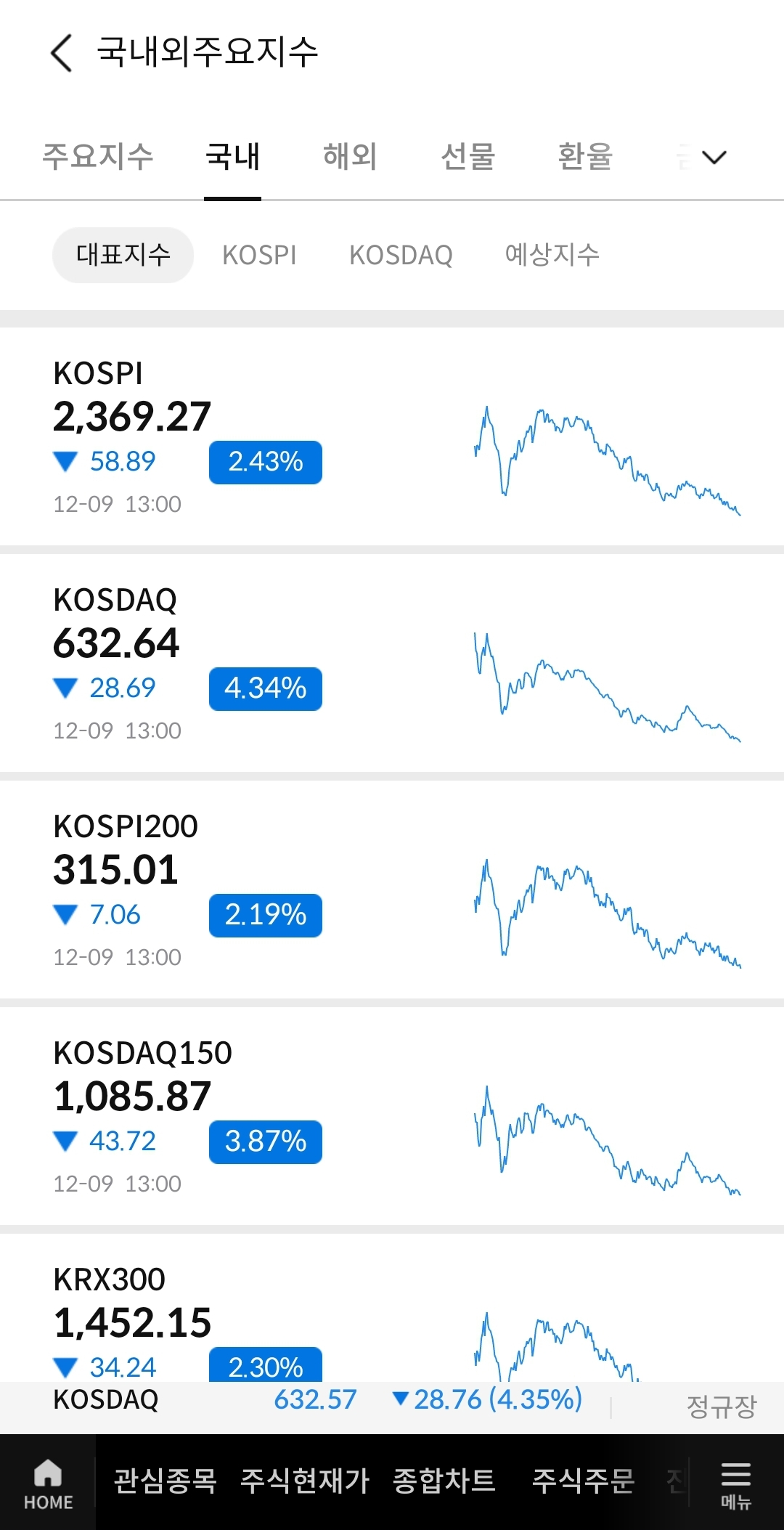

국내증시는 지난 7일 대통령 탄핵안이 국민의힘 투표 불참으로 인해 부결되자 골드만삭스, 뱅크오브아메리카, 노무라증권 등 유명 해외 증권사들이 탄핵마저 불발해 원화가 급락할 가능성이 크다고 전망하는 등 전세계의 부정적인 시선 속에 하락하고 있습니다. 오후 1시 기준으로 코스피 -2.43%, 코스닥 -4.34%를 기록중입니다. 테마별로 보면 계엄령 후폭풍으로 방산 수출 계약이 무효화 될지도 모른다는 소식에 방산 관련주가 떨어지고 있으며 D램 가격 급락으로 인해 D램 관련주가 하락하고 있습니다. 대부분의 테마가 하락중이여서 이번에는 방산 관련주, D램 관련주의 악재를 살펴보도록 하겠습니다.

Part 2.

방산 관련주

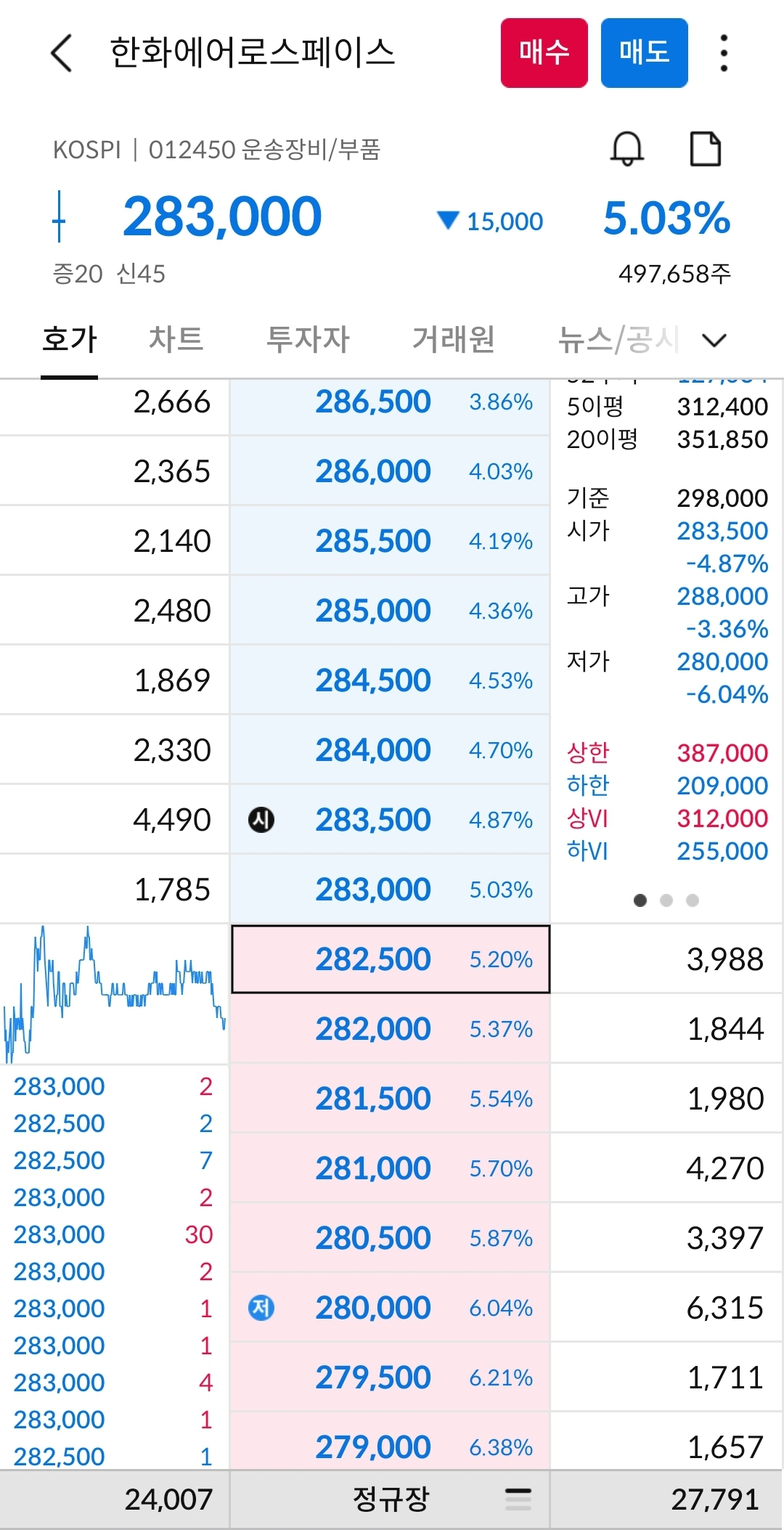

-이번 계엄 사태 여파로 폴란드 정부의 K2 전차 추가 구입 계약 연내 체결이 불투명한 것으로 알려졌습니다. 작년 12월부터 한화에어로스페이스의 K-9 자주포 152문을 시작으로 2차 계약 차원의 개별 계약이 진행되고 현대로템과 K2 전차 820대 추가 구매 협상을 막판 단계에서 진행 중이었지만 윤석열 대통령의 기습 계엄 탓에 2차 계약 중 가장 규모가 클 것으로 기대되던 K2 전차의 연내 수출 전망이 불투명해진 것입니다. 최근 방한한 사디르 자파로프 키르기스스탄 대통령이 한국형 기동헬기 생산 현장을 둘러보려던 일정을 취소하고 조기 귀국한 일이 있었으며 한국 방산에 관심을 보였던 스웨덴 총리의 5~7일 방문 일정도 취소된 바 있습니다. 이러한 소식들에 현대로템, 한화에어로스페이스를 비롯한 방산 관련주가 하락중입니다.

[한화에어로스페이스 종목 분석]

한화에어로스페이스는 항공기, 가스터빈 엔진, 자주포, 장갑차, CCTV, 칩마운터, 우주발사체, 위성시스템 등의 생산 및 판매를 주요 사업으로 영위하고 있습니다. 2024년 3분기 기준 방산 매출 비중이 58.3%, 시큐리티는 16.2%, 항공 부문은 15.0%를 차지하고 있습니다. 2024년 3분기에 매출 2조 6,312억원, 영업이익 4,772억원을 기록했는데 이는 사상 최대 실적으로 전년대비 매출 62%, 영업이익 457% 증가한 수치입니다. 현재 수주잔고는 약 30조원에 달하고 방산 부문의 영업이익률이 26.6%로 최고치를 경신해 4분기에도 해외 수출과 국내 물량 확대를 통해 실적 성장이 지속될 것으로 전망됩니다. 하지만 한국 금융 시장 탈출 러쉬로 업종 불문하고 내리막길을 걷고 있고 1년만에 구름대를 하향 돌파한 상황이라 하방 압력이 더 강하기 때문에 신규 매수를 원한다면 224일선과 448일선을 지지선으로 삼고 분할로 진입 하는게 유효하다고 생각됩니다.

Part 3.

D램 관련주

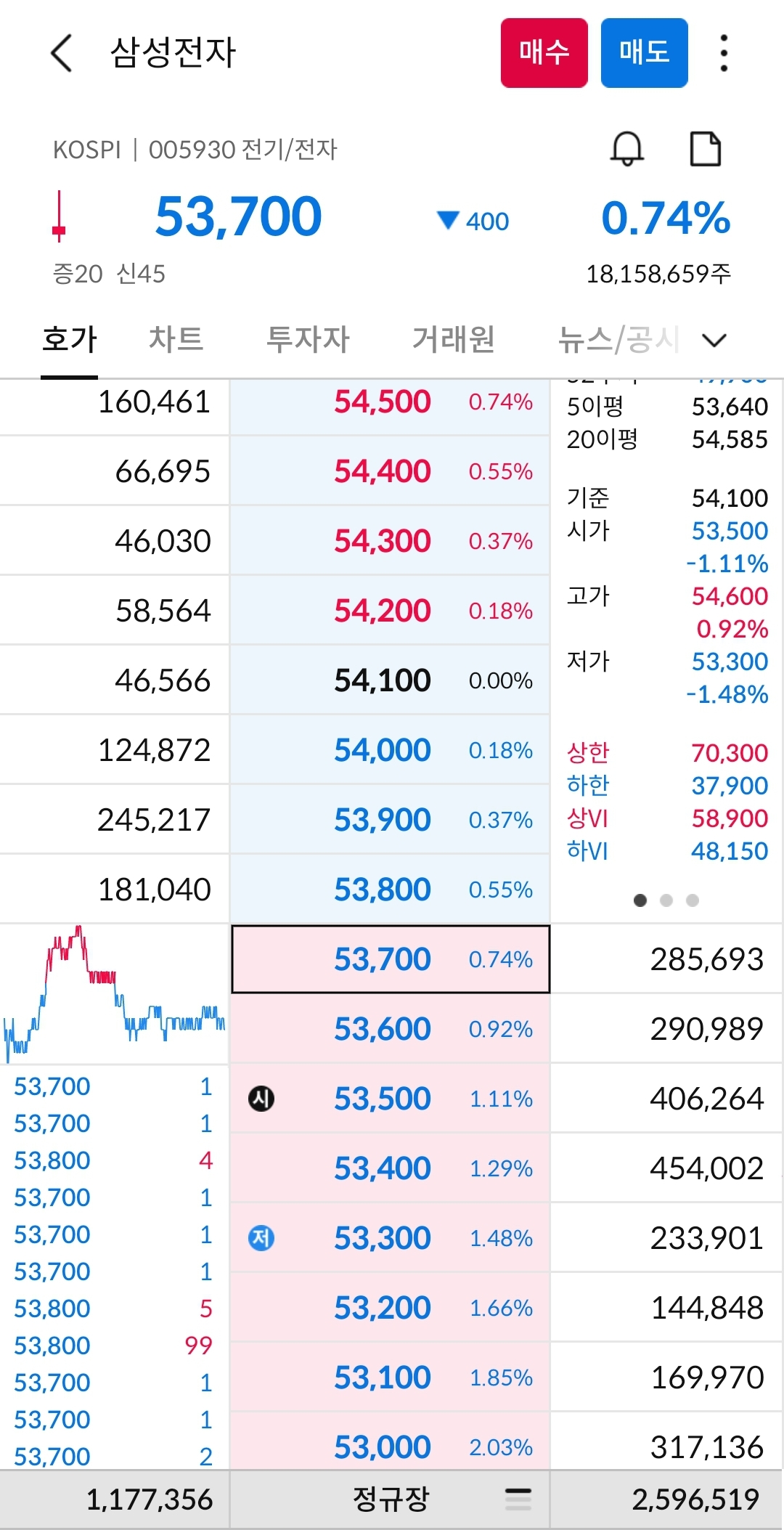

-글로벌 경기 침체로 IT 수요가 줄어들고 중국발 과잉공급이 심화하면서 D램 가격이 급락하고 있습니다. 전일 11월 PC용 D램 범용 제품의 평균 고정 거래가격은 전월대비 20% 떨어진 1.35달러를 기록했는데 이는 올해 들어 가장 큰 낙폭입니다. 가격 조정을 위해 제조사들이 감산을 결정했던 지난해 9월 1.3달러 이후로 최저치까지 내려와서 감산 효과가 유명무실해진 상황입니다. 현재 중국 메모리 업체 창신메모리테크놀로지와 푸젠진화는 DDR4 8Gb D램을 시중 가격의 절반 수준인 0.75~1달러에 지속적으로 대량 생산을 진행하고 있어 단기 반등은 힘들 것이란 전망입니다. 이러한 소식들에 D램 매출 비중이 큰 삼성전자가 하락중입니다.

[삼성전자 종목 분석]

삼성전자는 DX부문, DS부문, SDC, Harman 사업부로 구성되어 있습니다. 그 중 핵심 사업부는 DX와 DS로 올해 3분기에 DS부문 매출 29.27조원, 영업이익 3.86조원, DX부문 매출 44.99조원, 영업이익 3.37조원을 기록해 전체 매출액 79.1조원, 영업이익 9.18조원의 대부분을 차지했습니다. DS부문에서 HBM, DDR5, 서버용 SSD 등 고부가가치 제품 판매가 확대되어 역대 최대 분기 매출이라는 성과를 도출해냈지만 앞으로 DDR4와 같은 범용 D램에서 중국 기업에게 시장 점유율을 내줄 수도 있다는 전망에 한층 암울해진 상황입니다. 기관 투자자들이 저가 매수에 나서고는 있지만 원달러 환율이 안정되지 않고 상승 동력으로 쓸만한 재료가 아무것도 없기 때문에 당장 반등이 나오기는 어렵다고 생각됩니다.