한국은 언제 가능할지 모르겠으나, 미국과 중국, 유럽에서의 자율주행 플랫폼은 거대합니다. 일론 머스크와 ARK는 대략 7~10조 달러라고 합니다.

테슬라가 로보택시에 사용될 사이버캡을 공개하고 FSD v13을 출시하면서 마지막 퍼즐이 맞춰지고 있습니다. 본격적인 로보택시 시장이 열리고 있는 셈이죠.

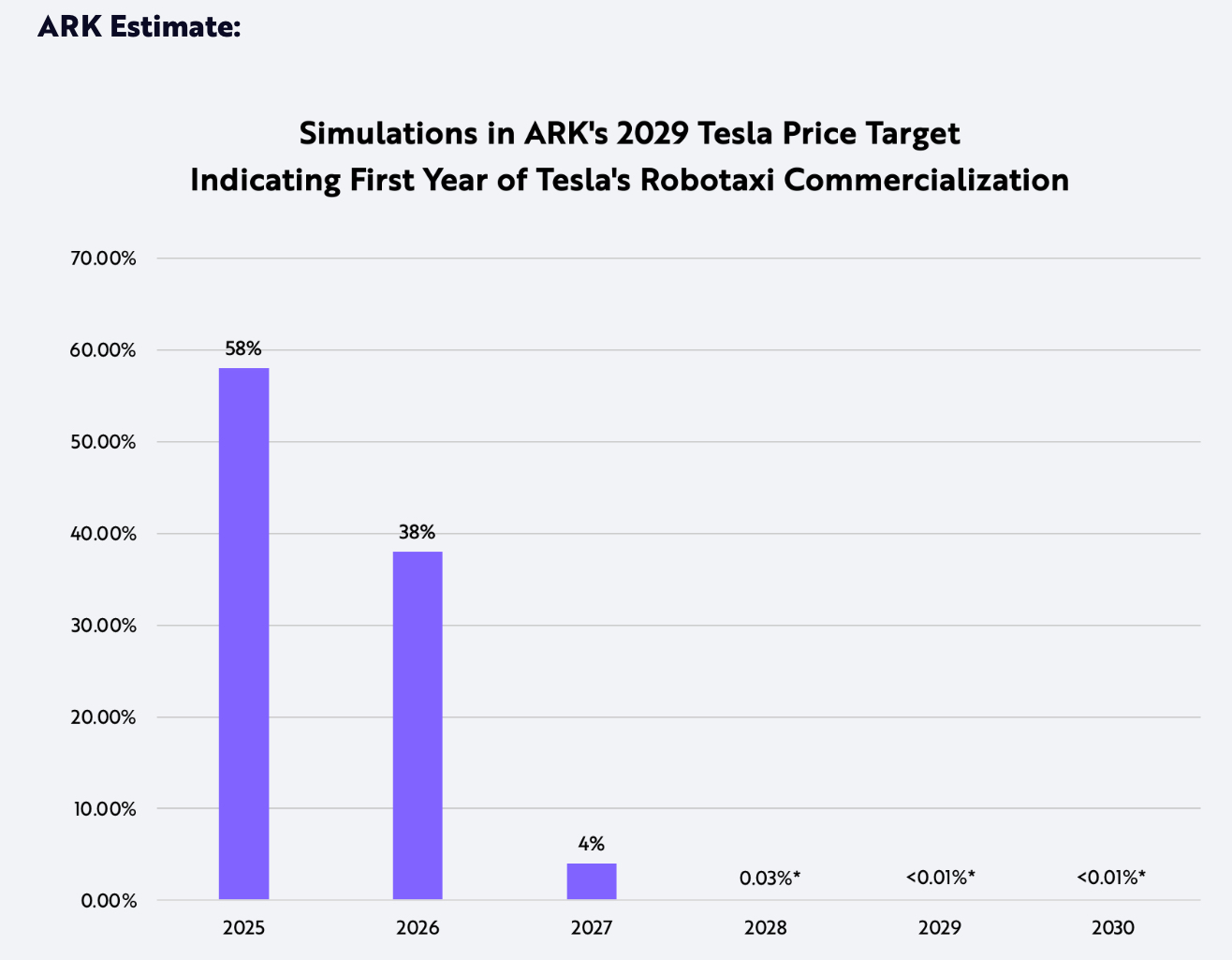

불과 얼마 전까지만 해도 많은 사람들이 테슬라의 로보택시는 아직도 몇 년 남았다고 얘기했었지만, 저는 1년 안에 충분히 나올 수 있다고 봅니다.

굉장히 낙관적이지만, 지금까지 테슬라 주가를 가장 잘 예측한 것은 ARK이고, 대표적인 분석가는 Tasha Keeney입니다.

일론 머스크도 ARK의 시나리오를 긍정적으로 보고 있는데, “흥미롭지만 극도로 어렵다”고 표현했습니다.

19년 1월 16일, 2023년 목표주가는 $267.

20년 1월 31일, 2024년 목표주가는 $467.

(24년 12월 8일 현재 $389)

21년 3월 19일, 2025년 목표주가는 $1,000.

22년 4월 15일, 2026년 목표주가는 $1,533.

23년 4월 21일, 2027년 목표주가는 $2,000.

24년 6월 13일, 2029년 목표주가는 $2,600.

테슬라는 지금까지 쉽게 했던 것은 없습니다. 생산 지옥에서 벗어나야 했고, 끊임없이 비용을 낮춰야 했고, 세상에 없던 자율주행 기술을 개발해야 했습니다. 그러면서 혁신적인 신제품을 고민해야 했습니다.

보상안 문제처럼 말도 안되는 판결을 내리는 델라웨어 판사가 있었고, 정치적인 문제도 있었으며, 여전히 넘어야 할 규제 문제도 있습니다.

그렇기에 ARK의 목표주가는 흥미롭지만 극도로 어렵다고 표현했습니다. ARK가 19년, 20년에 발표했던 테슬라 목표주가에 근접하게 흘러가고 있는데, ARK가 테슬라의 시나리오를 객관적이면서 낙관적으로 반영하고 있다고 보면 됩니다.

“...based on the current trend, it seems as though we should get miles between interventions to be high enough that—to be far enough in excess of humans that you could do unsupervised possibly by the end of this year. I would be shocked if we cannot. do it next year.”

– Elon Musk

대선 이후 25년, 26년에 테슬라 로보택시 플랫폼을 출시할 가능성이 높아졌습니다. 웨이모의 개입당 마일 수준은 17,000~20,000 정도인데 FSD v13은 10,000정도 수준에 도달했습니다. 머스크와 아쇼크 말대로 v13.n 버전에서 감독 없는 FSD가 출시될 수 있습니다.

ARK의 분석대로 규제가 승인되어 로보택시 서비스를 시작하면 FSD를 구매하는 사람도, 로보택시에서 발생하는 이익도 빠르게 증가합니다. 기존 택시나 우버보다 훨씬 저렴하고 안전하게 사용할 수 있다면, 사람들은 점점 테슬라 로보택시를 이용하겠죠. 사람들의 인식이 바뀔 때부터 테슬라의 이익은 팽창합니다.

테슬라의 Forward P/E가 높은 이유는 여전히 월가의 예측은 보수적이기 때문입니다. 24년 EPS 예측이 2.48이고, 25년 EPS 예측은 3.27이네요. 이 숫자는 의미가 없습니다. 바꾸면 그만이니까요.

당장 테슬라가 언급한 것은 자동차 판매량이 300만대 수준에 도달할 것, 에너지 저장 판매량도 2배 이상 증가할 것, FSD 판매 및 구독으로 인한 서비스 매출과 이익 성장과 함께 로보택시 서비스 시작 소식과 라이선스 소식까지 들려오면 숫자는 바뀔 수밖에 없고, Forward P/E는 50이하로 낮아질 수도 있습니다.

자동차만 보더라도 1대 당 순이익이 7,500달러라고 보면 300만 대, PER 50으로 계산하면 1조 달러가 넘으니까요.

극도로 어렵지만, 2030년 초반까지 테슬라 주가가 3,000달러에 도달할 것이라 보고 있습니다.