올해 미국증시와 국내증시는 큰 격차를 보이고 있습니다. 12월 5일까지 S&P500과 나스닥100은 각각 33.5%, 35.7% 상승한 반면 코스피는 -2.7% 하락한 상태입니다.

이런 격차가 발생한 데에는 AI가 결정적인 역할을 했습니다. 미국 빅테크 기업들은 강력한 인프라, 풍부한 자본 및 인재풀을 바탕으로 글로벌 AI 산업을 주도하면서 미국증시 상승을 이끌고 있습니다.

이에 따라 미국 대표 지수인 S&P500과 나스닥100 ETF에 투자하는 투자자들이 크게 증가했는데요. 미국 상장 ETF를 투자하는지, 국내 상장 ETF를 투자하는지에 따라 세금이 크게 달라지기 때문에 자신에게 유리한 방법을 찾는 것이 중요합니다.

① 미국 ETF 투자

미국증시에 상장된 ETF에 직접 투자할 경우, 한 해 동안 벌어들인 전체 미국주식(ETF포함) 실현 수익 중 250만을 제외한 금액에 대해 22%의 양도소득세가 부과됩니다. 만약 S&P500, 나스닥100 ETF 포함 미국주식 실현수익이 500만원이라면 250만원을 제외한 나머지 250만원의 22%인 55만원이 세금으로 부과되는 셈입니다. 이외에 배당금에 대해 15%의 배당소득세가 원천징수됩니다.

② 국내 상장 미국지수 ETF 투자

기본적으로 국내주식 양도소득에는 세금이 부과되지 않습니다. 그러나 예외적으로 해외주식형/파생상품형/채권형 ETF의 매매차익에 대해서는 15.4%의 배당소득세가 원천징수됩니다. 만약 500만원의 수익이 있을 경우 15.4%인 77만원을 세금으로 납부해야 합니다. 배당금에 대해서도 15.4%의 배당소득세가 원천징수됩니다.

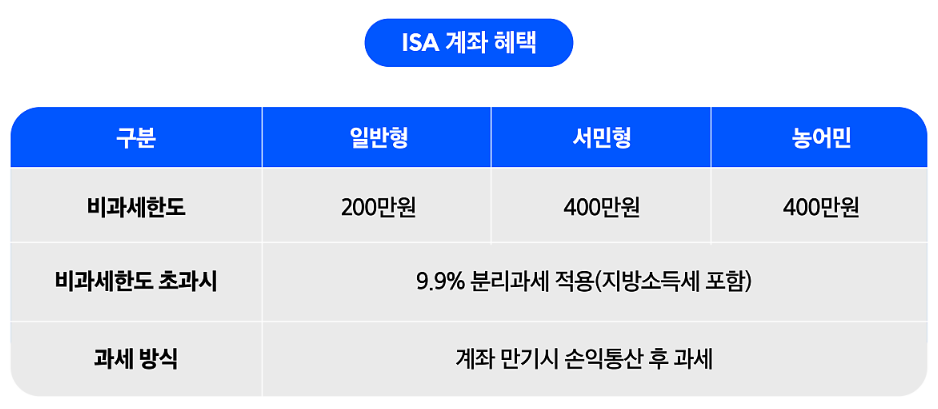

이런 점들을 고려했을 때 자신의 투자 상황에 따라 알맞은 투자 방법을 선택해야 하는데요. 가장 유리한 방법은 ISA 계좌, 연금저축펀드와 같은 절세계좌에서 국내 상장 미국지수 ETF에 투자하는 방법입니다.

ISA의 경우 수익에 대해 최대 200~400만까지 비과세되고, 한도를 초과한 금액에 대해서는 9.9%로 분리과세됩니다.

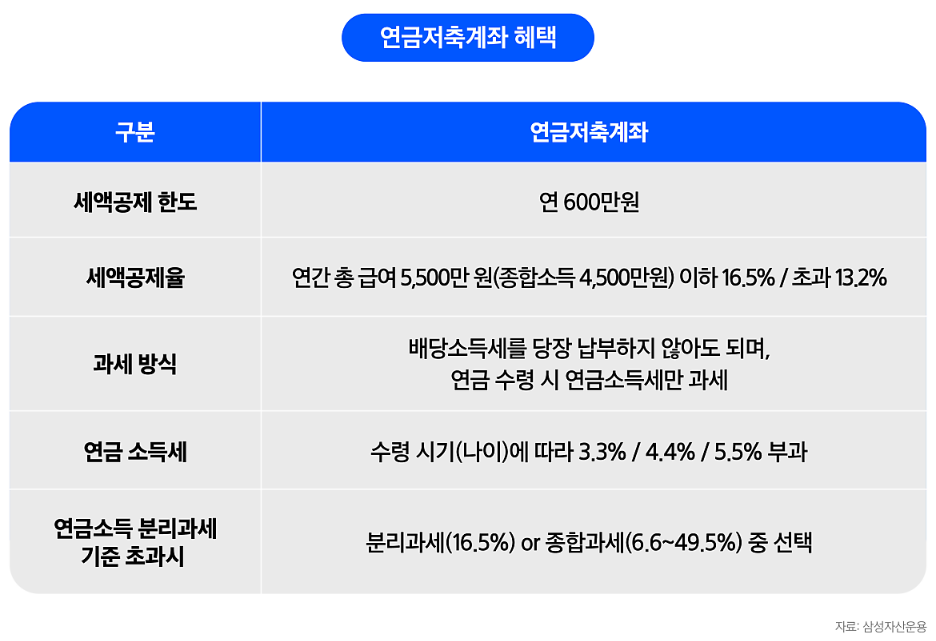

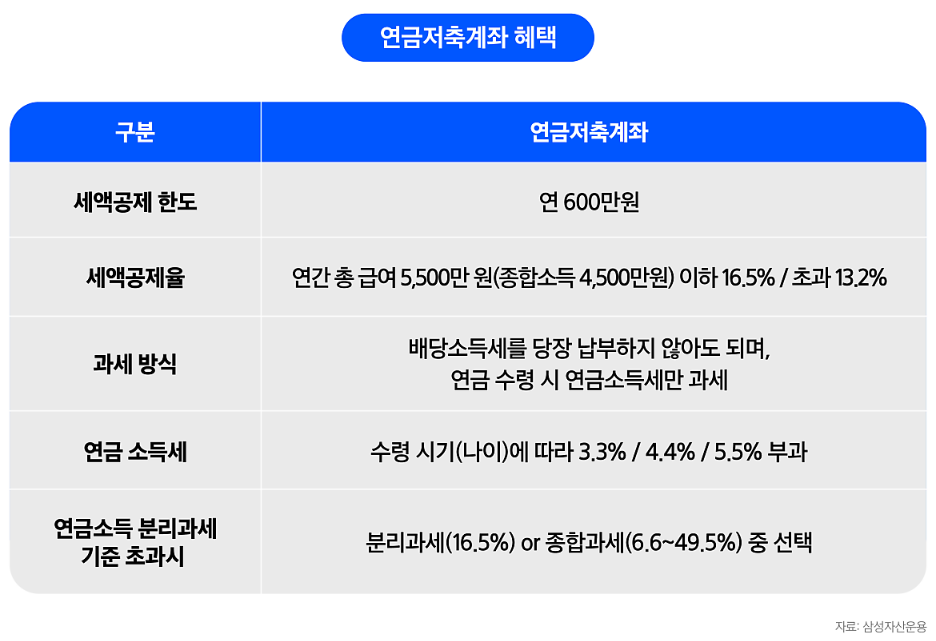

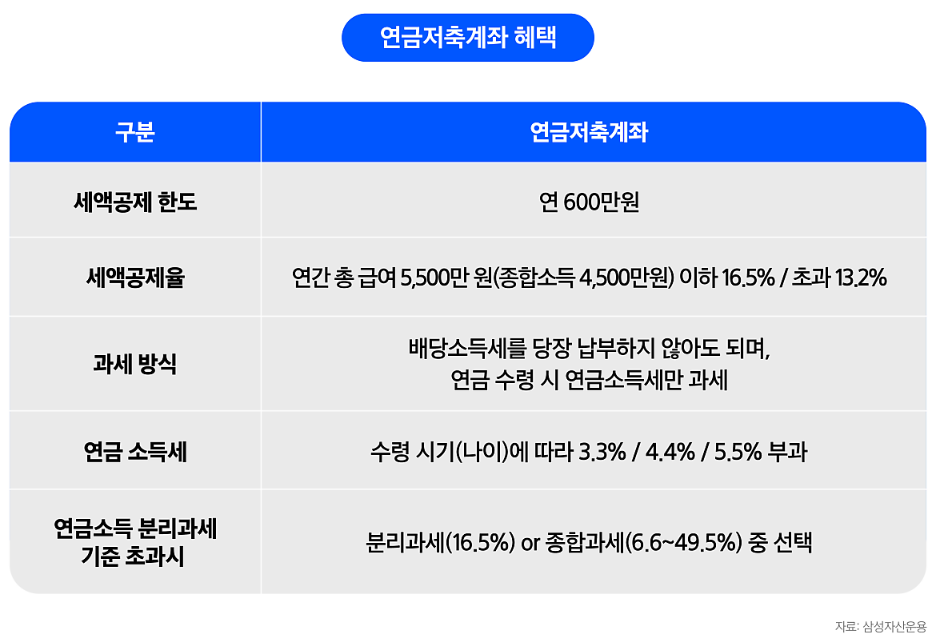

연금저축펀드의 경우 매매차익, 배당금에 대한 세금이 모두 과세이연되고 55세 이후 연금 수령 시부터 3.3~5.5%로 저율과세 되기 때문에 절세도 하면서 복리효과를 최대화할 수 있습니다. 또한, 납입금에 대해 연 600만원 한도로 최대 16.5% 세액공제를 받을 수 있다는 장점이 있습니다.

다만, ISA 계좌는 의무 가입 기간이 3년이고, 연금저축펀드는 55세 이후에 연금으로 수령 가능하기 때문에 단점들을 꼼꼼히 살펴보시기 바랍니다.