1.

사실상 5060은 공격적인 투자로

자산을 불려나가는 시기는 지났으며,

생활비에 아이들 학자금까지

적자 살림만 면해도 성공적인겁니다.

그런데 이런 상황에서 조금씩이라도

내 자산이 늘어난다?

그럼 엄청난 성공인거죠.

그건 내가 3040때 어떻게

자산을 분배하고 투자했는지에

달려있다고 해도 과언이 아닙니다.

2.

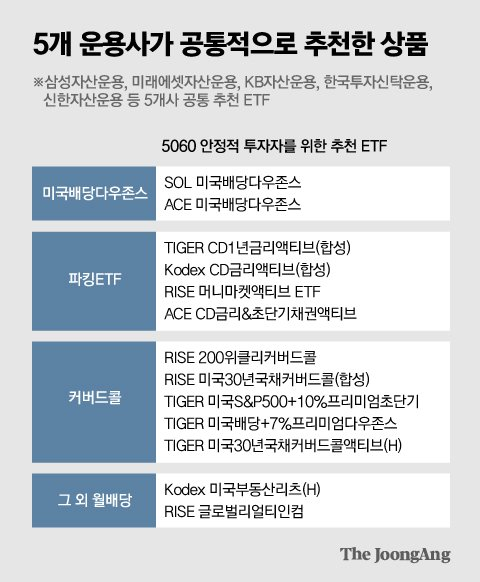

우리나라의 내로라 하는 자산운용사들이

공통적으로 추천하는 상품들인데

주요한 특징이 보이시나요?

맞습니다. 하나같이 미국상품이라는거죠.

자산운용사들도 한국주식에 투자하는 상품을

추천하지 않습니다.

심지어 자산을 불리지 않고

지켜야 하는 5060에게도

미국주식을 추천한다는건

미국주식이 한국주식보다

수익률도 높지만

안전성도 높다는

시그널을 지속적으로 주는겁니다.

3.

단기가 아닌

장기투자용인 세제적격

연금계좌에 편입해 투자를 하기 위해서는

결국 달러 표시 자산이 필수적이라는 겁니다!

빅테크 위주의 미국 주식이 어제도 고공행진하며,

미국 증시는 사상 최고치를 연달아 경신중인데

이 상승세가 언제까지 흐를지....

연말 산타랠리까지?

아님 정말로 내년까지 쭉?

조정도 없이 또 오른다고?

아님 내년에 큰 조정이 와서 횡보장이 5년간 지속될수도?

이건 아무도 맞추지 못할겁니다.

다만 1가지 확실한거는

장기적으로 우상향한다는겁니다.

한국에서 결국 화폐의 가치저장 정착지가

강남 부동산인것처럼

세계에서 화폐의 가치저장 정착지(asset parking)는

미국 기업일수밖에 없습니다.

중국과의 반도체 패권 전쟁,

달러 패권에 도전하는 러시아, 사우디와의 긴장,

험난한 길이 예상되지만

그 어떤 종이지폐도 달러를

그 어떠한 기업도 미국기업을

대체할 수는 없을겁니다.

4.

5060대는 '연금 적립기'를 지나,

연금을 수령하고 지출해야 하는 '연금 인출기'가

본격적으로 시작되는 연령대입니다.

이들에게 가장 중요한 것은 '잃지 않는 투자' 이며

무엇보다 '위험 관리'가 필수입니다.

달러 자산을 보유하고

배당금을 지속적으 늘려갈 수 있는

포트폴리오를 꾸려가시기 바랍니다.