Part 1.

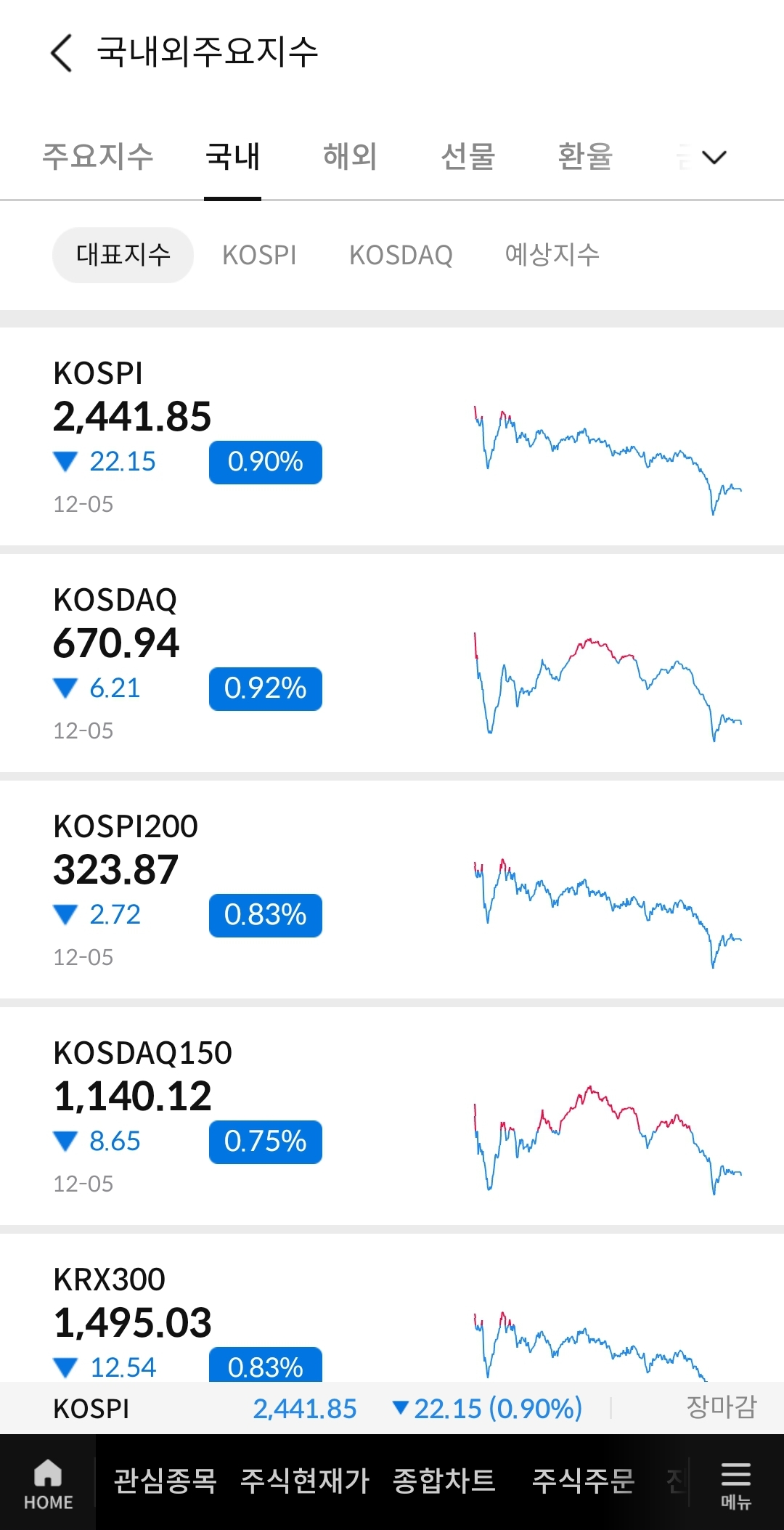

국내증시는 계엄령 선포에 대한 후폭풍이 이어지면서 하락 마감했습니다. 미국 국무부에서 인도·태평양 지역 업무를 총괄하는 커트 캠벨 부장관은 윤석열 대통령의 비상계엄 선포에 대해 심한 오판이었다고 평가하고 영국·미국·일본 등 주요국들은 자국민들에게 한국 여행 시 각별한 주의를 당부했습니다. 사우디아라비아 왕자 일행은 방한 일정을 전면 취소하기도 했습니다. 코스피는 -0.90%, 코스닥은 -0.92%로 마감했습니다. 원달러 환율은 2.5원 하락한 1,416원을 기록했습니다.

매매동향을 보면 외국인 투자자는 모든 시장에서 순매도를 나타냈고 기관 투자자는 연기금을 중심으로 코스피와 코스닥을 순매수했습니다. 외국인 투자자는 SK하이닉스, 한화에어로스페이스, HD현대일렉트릭 순으로 대량 순매수했고 기관 투자자는 삼성전자, 리가켐바이오, 네이버 순으로 대량 순매수했습니다.

섹터별로 보면 대부분의 업종이 하락한 가운데 경영권 분쟁이 격화되어 일부 영풍그룹 관련주가 올랐고 지배구조 개편이 순조로울 것이란 전망에 일부 두산그룹 관련주가 상승했습니다. 이외에도 반도체, 뷰티, 가상화폐 등의 소수 테마가 상승한 가운데 영풍그룹 관련주, 두산그룹 관련주 이슈를 살펴보도록 하겠습니다.

Part 2.

영풍그룹 관련주

영풍그룹 관련주

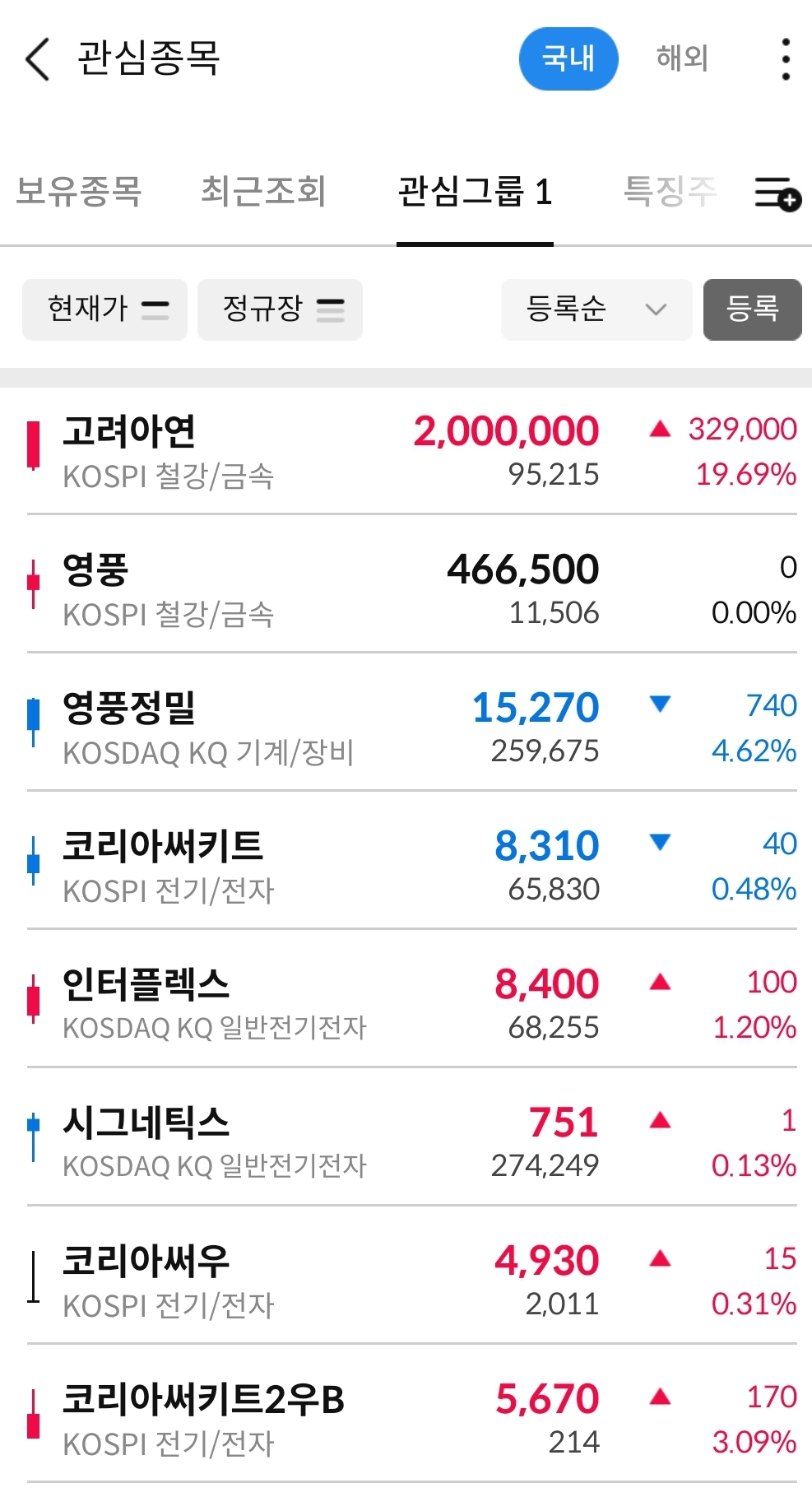

-내년 1월 23일 임시 주총 개최를 확정한 뒤 이달 20일 주주명부 폐쇄일이 다가온 고려아연은 막판 지분 확보 경쟁이 치열해진 모습입니다. 최윤범 고려아연 회장측의 백기사인 글로벌 사모펀드 운용사 베인캐피털은 특수목적법인 트로이카드라이브인베스트먼트를 통해 지난달 25일부터 이달 4일까지 총 362억 8930만 원을 들여 고려아연 주식 30,028주를 사들였습니다. MBK-영풍 연합과 고려아연 양측은 내년 임시주총에서 MBK 측이 제안한 신규 이사 14인 선임과 정관 변경을 두고 표 대결을 벌일 예정이라 주주명부 폐쇄일 전에 지분을 최대한 확보하려는 분위기입니다. 이러한 소식들에 고려아연은 200만원의 종가를 기록했습니다.

[고려아연 종목 분석]

고려아연은 아연과 연의 생산을 주력 사업으로 영위하고 있으며 금, 은, 동, 황산 등은 아연과 연의 제련과정에서 회수하는 유가금속과 부산물의 일종으로 생산하고 있습니다. 2024년 3분기 연결기준 매출액은 3조2,066억원으로 전년대비 39.8% 증가했지만 영업이익은 1,499억원으로 전년대비 6.5% 감소하였는데 이는 환율 하락과 LME 가격 하락이 수익성에 부정적 영향을 미쳤고 온산제련소 시설 보수 비용이 3분기에 반영되어 일시적 비용 증가가 있었기 때문입니다. 그러나 이러한 실적과 상관없이 경영권 분쟁으로 인한 지분확보 싸움으로 현재 PER이 약 64배까지 치솟은 상태입니다. RSI가 89를 넘어설 정도로 지나친 과매수 구간이나 주주명부 폐쇄일인 20일까지는 막판 지분 싸움이 지속될 가능성이 높기 때문에 그 이후에나 거품이 가라앉지 않을까 싶습니다. 다만 MBK파트너스·영풍 연합이 확보한 지분 39.83%과 비교했을 때 최 회장의 백기사 추정 지분을 모두 더한 주식 수는 34.42%에 불과해 그전에 결과가 확정된다면 이벤트 종료로 곧바로 급락이 나올 가능성도 남아있습니다.

Part 3.

두산그룹 관련주

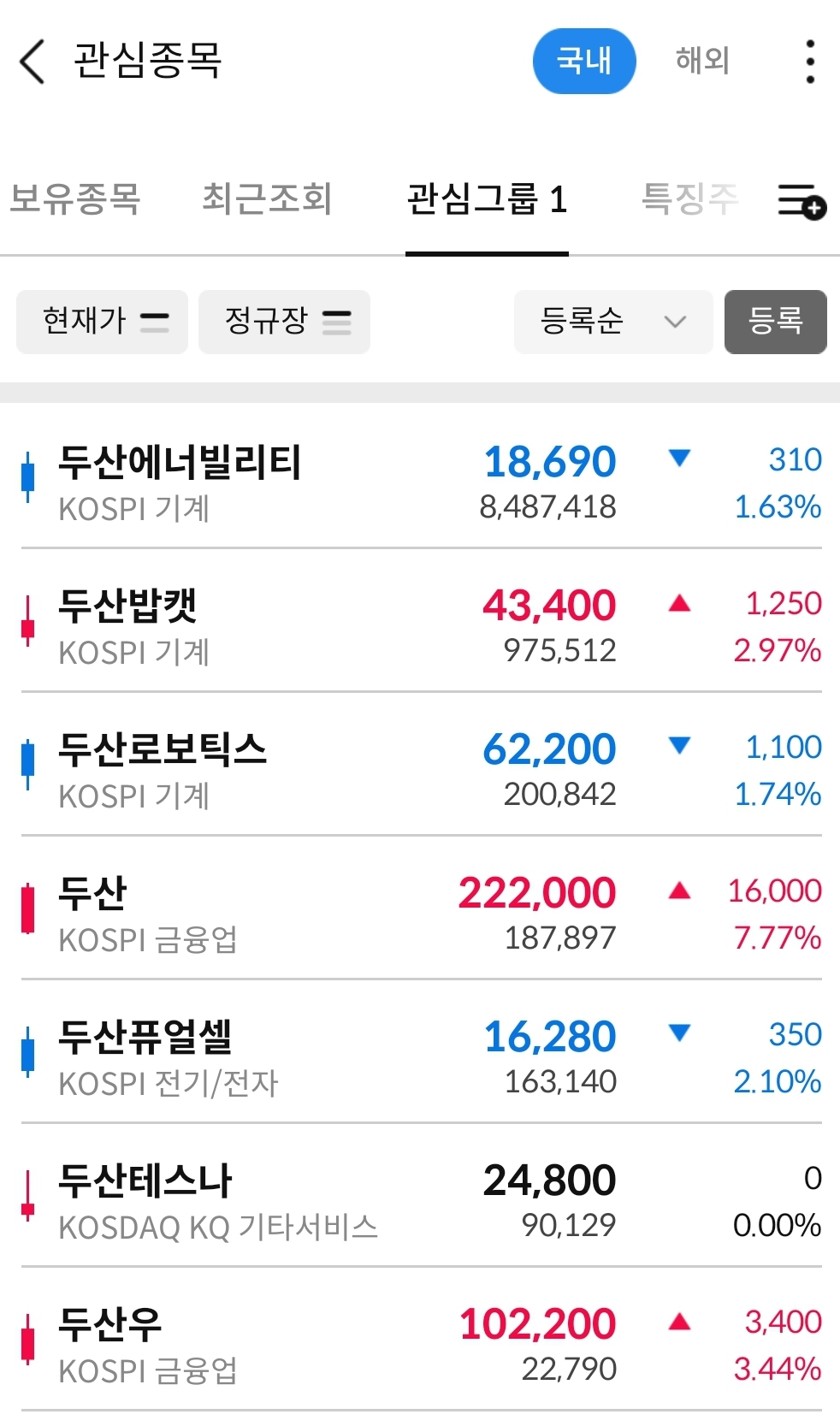

-두산 지배구조 개편안과 관련한 임시 주주총회를 앞두고 국내외 의결권 자문 기관들의 ‘찬성’의견이 이어지며 개편 가능성이 커지고 있습니다. 일부 기관이 ‘반대’ 의견을 피력하기도 했으나, 현재 찬성 의견이 압도적인 우위를 보이는 것으로 알려졌습니다. 앞서 글래스루이스, 한국ESG기준원, 한국ESG연구소, 한국상장사협의회 지배구조자문위원회는 찬성을 권고하고 글로벌 의결권 자문사 ISS, 해외 연기금, 아주기업경영연구 등은 반대 의견을 낸 바 있습니다. 이러한 소식들에 두산밥캣, 두산을 비롯한 일부 두산그룹 관련주가 상승했습니다.

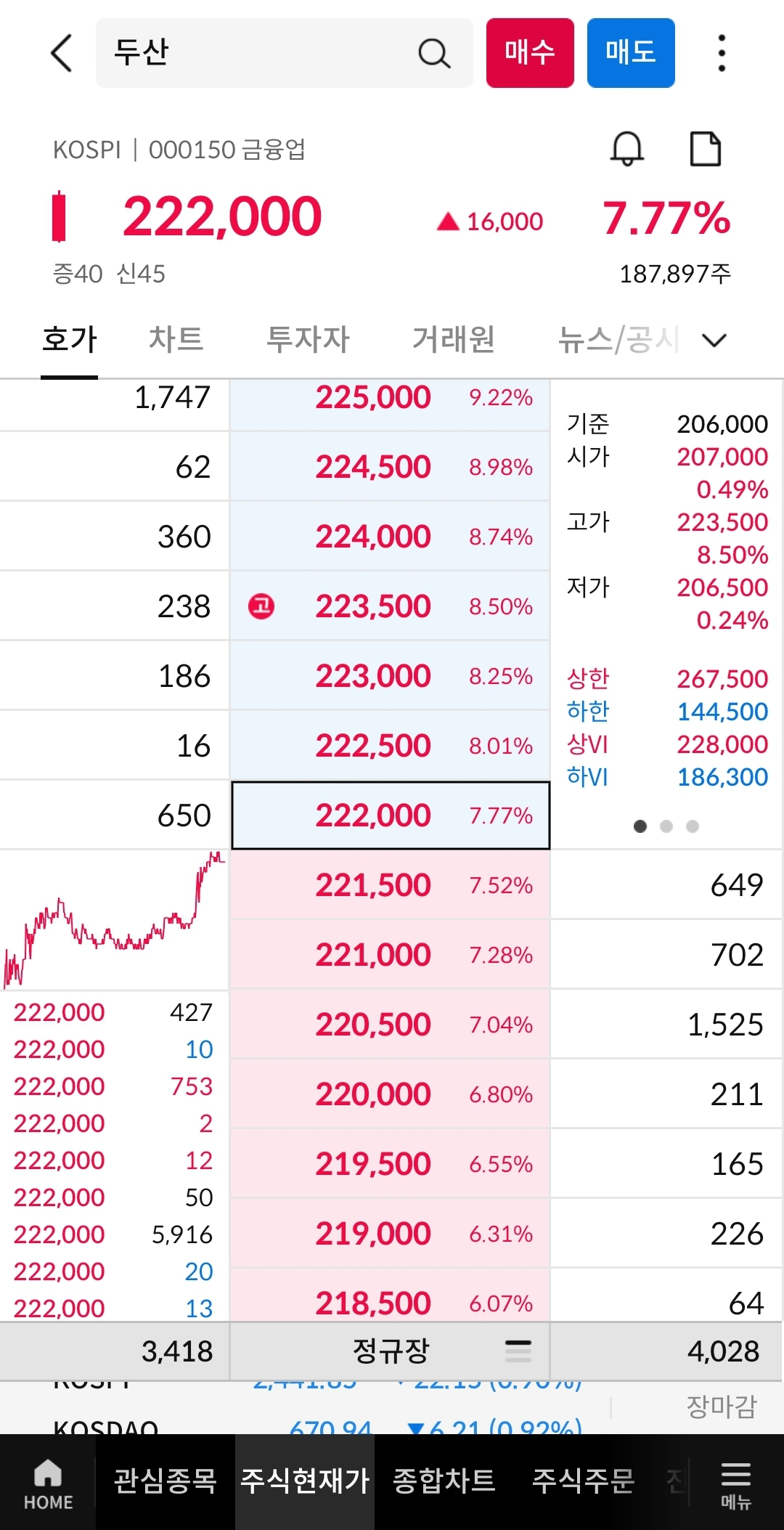

[두산 종목 분석]

두산은 두산그룹의 사업형 지주회사로 전자BG, IT 시스템 개발/운영 서비스 등의 자체사업을 영위하고 있습니다. 2024년 3분기 매출액은 3조 8,785억원(전년대비 14.5% 감소), 영업이익은 1,102억원(전년대비 65.5% 감소), 순이익은 -949억원(적자전환)를 기록했는데 이는 자체사업 부문이 크게 성장했음에도 불구하고 두산밥캣의 실적이 줄어든 영향으로 확인되었습니다. 전자BG 부문의 고수익 제품 매출 증가세와 AI 가속기, 광학모듈 등 하이엔드 소재 양산 확대 예정이란 호재가 있지만 다른 자회사들의 실적 흐름이 좋지 않고 부당 합병이라는 이미지가 강하게 인식되어 있어 앞으로 넘어서야할 리스크가 꽤 있다고 생각됩니다.