Part 1.

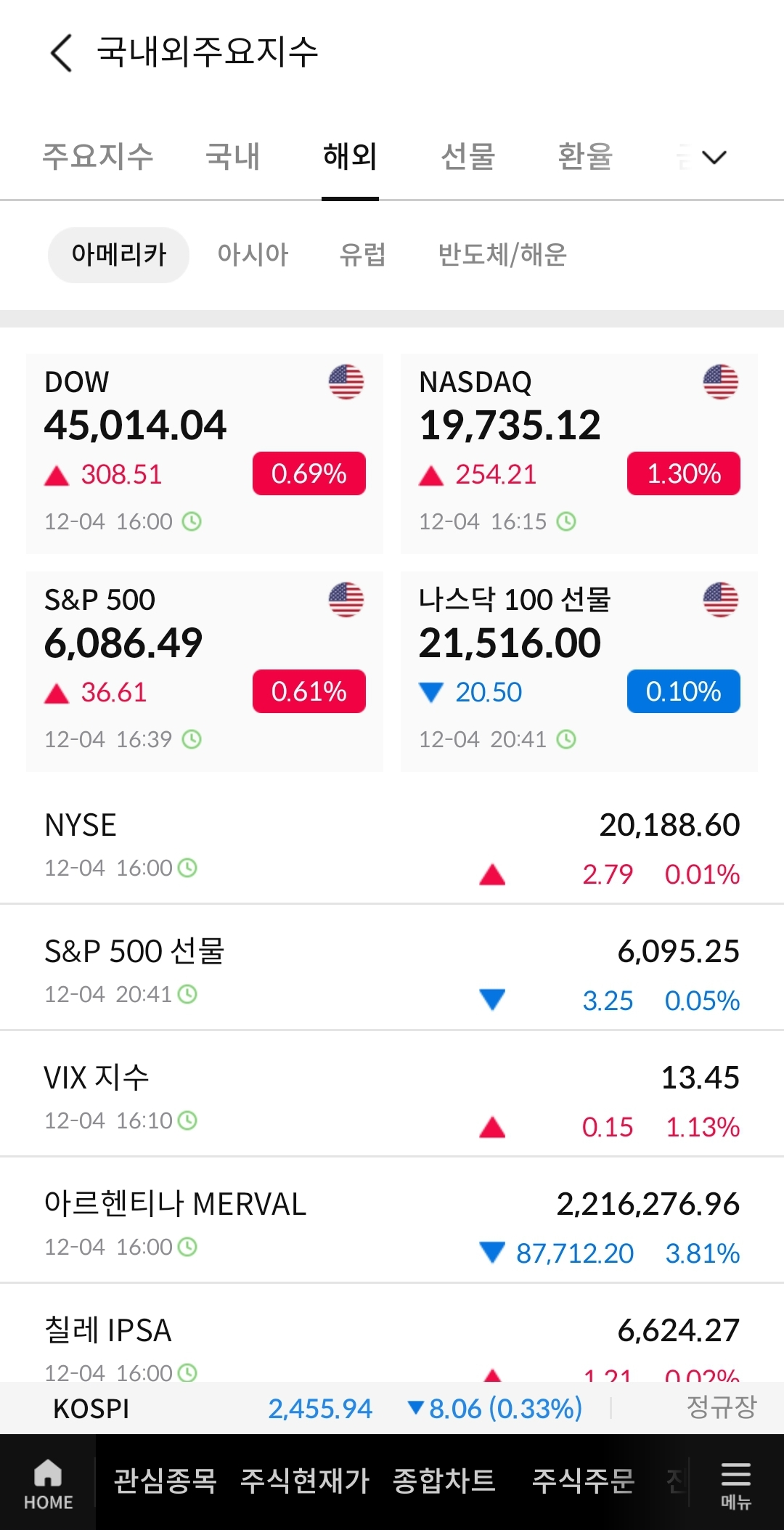

미국증시는 파월 연준 의장이 경기 흐름에 대한 강한 자신감을 나타내면서 상승 마감했습니다. 이날 발표된 ADP 11월 민간 고용은 146,000건 증가해 시장예상치 163,000건을 하회하고 ISM 11월 서비스업 PMI는 52.1을 기록하여 55.5를 밑돌았지만 파월 의장이 현재 경제 여건은 놀라울 정도로 양호하고 성장은 생각했던 것보다 강하다고 언급해 투심을 자극시켰습니다.

미국 국채 10년물 수익률은 전일대비 3.9bp 하락한 4.18%, 미국 국채 2년물은 5bp 하락한 4.12%를 기록했습니다. 달러 인덱스는 0.04% 하락하여 106.32pt에 마감했습니다. WTI 유가는 2.0% 하락한 배럴당 68.54달러로 마무리 됐습니다.

S&P500 지수는 전일대비 0.61% 상승했고, 다우 지수는 0.69% 상승했습니다. 나스닥 지수는 1.30% 상승했습니다. 필라델피아 반도체 지수는 1.71% 상승했습니다. 엔비디아 +3.48%, 아마존 +2.22%, 애플 +0.15%, 알파벳 +1.77%, 메타 +0.02%, 마이크로소프트 +1.44%, 테슬라 +1.85%를 기록해 M7 모두 상승 마감했습니다.

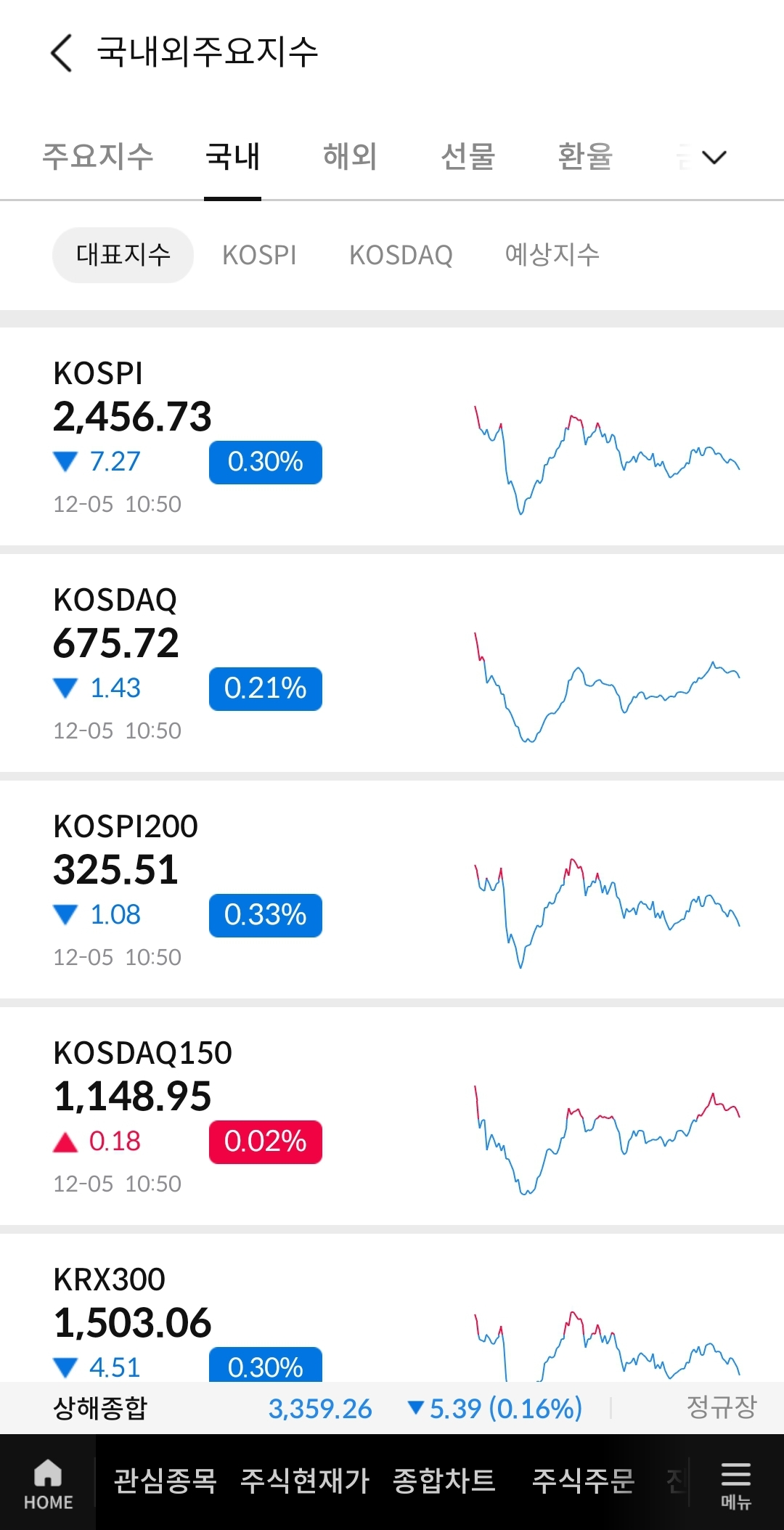

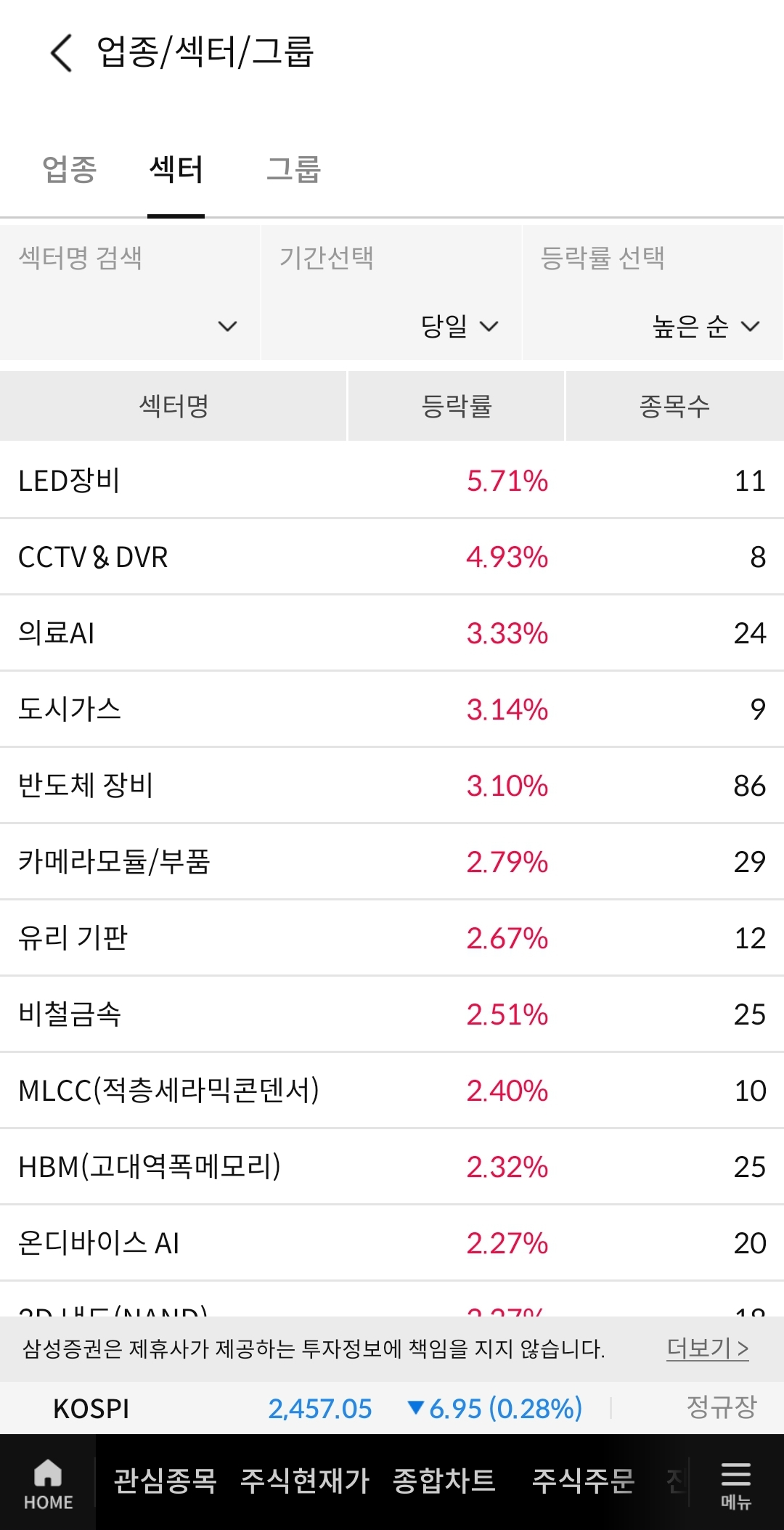

국내증시는 국민의힘 정당이 대통령 탄핵에 대해 공식적으로 반대를 외치면서 정치 불확실성이 높아져 미국증시 상승에도 불구하고 하락하고 있습니다. 오전 10시 50분 기준으로 코스피 -0.30%, 코스닥 -0.21%를 기록중입니다. 테마별로 보면 트럼프가 친가상화폐 성향의 SEC 위원장을 지명해 코인 관련주가 오름세를 보이고 있으며 마벨 테크놀로지 실적 호조에 힘입어 반도체 관련주가 상승하고 있습니다. 이외에도 HBM, LED장비, 그래핀, 전선 등의 테마가 상승중인 가운데 코인 관련주, 반도체 관련주 이슈를 살펴보도록 하겠습니다.

Part 2.

코인 관련주

-도널드 트럼프는 차기 증권거래위원회(SEC) 위원장에 친암호화폐 성향의 폴 앳킨스 전 SEC 위원을 지명했습니다. 앳킨스는 지난 4월 암호화폐에 관한 명확한 규제가 없는 것은 SEC가 해결해야 할 문제라고 지적한 바 있으며, 약 4,240조2,000억원 규모의 암호화폐 시장 관련 규제를 대폭 완화할 것으로 예상되고 있습니다. 또한 파월 연준 의장이 비트코인을 금의 디지털 버전이자 경쟁자산이라고 인정한 점도 호재로 반영되었습니다. 이러한 소식들에 한화투자증권, 티사이언티픽을 비롯한 코인 관련주가 상승중입니다.

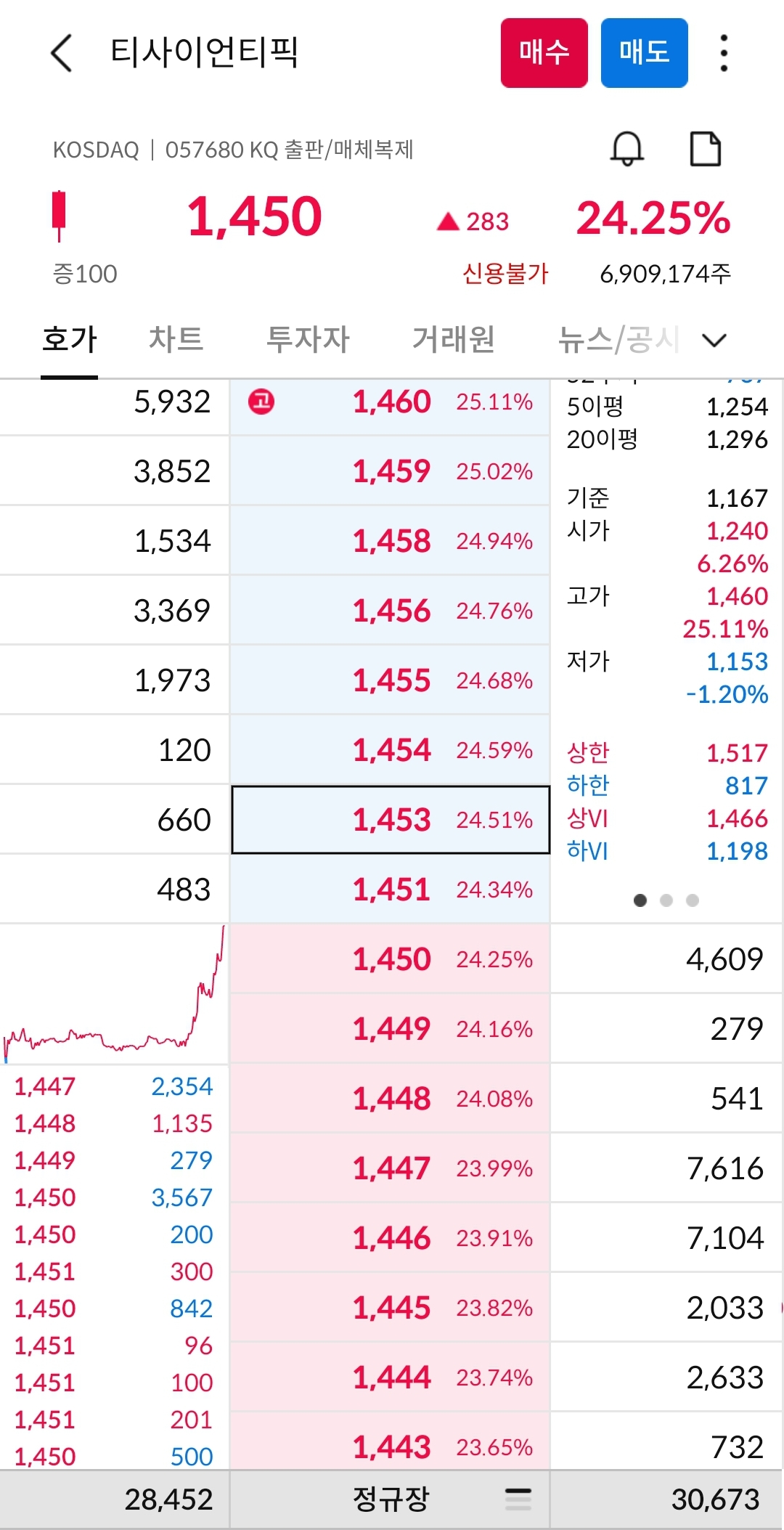

[티사이언티픽 종목 분석]

티사이언티픽은 기업용 모바일 쿠폰 발송 서비스인 예스콘을 출시하고 홈페이지 및 웹사이트 내 개인정보 노출 사고 예방을 위한 개인정보 탐지/차단 통합 솔루션을 제공하고 있습니다. 가상자산 거래소 한빗코를 운영하는 한빗코코리아를 종속회사로 보유해 코인 관련주로 여겨지고 있습니다. 아이티노매즈 합병으로 인해 전반적인 외형 성장이 이루어져 3분기 매출액은 87억원으로 전년대비 46% 증가했으나, 영업이익은 -8억원, 당기순이익은 -44억원을 기록하며 수익성 측면에서 어려움을 겪고 있습니다. 지금과 같이 5일선이 볼린저밴드 중간선 위에서 유지되는 흐름이 이어진다면 448일선까지 우상향을 이어갈 수는 있겠지만 본사업의 상황이 좋지 않기 때문에 코인 시장의 흐름을 지켜보는게 더 중요하다고 생각됩니다.

Part 3.

반도체 관련주

-지난 밤 마벨 테크놀로지가 시장 예상을 상회하는 실적을 발표하며 급등했습니다. 마벨 테크놀로지는 반도체 설계 및 제조 회사로 네트워킹, 스토리지, 데이터센터, 5G, 클라우드 컴퓨팅, AI 등에 필요한 고성능 칩을 개발하고 있습니다. 이번 3분기 매출과 주당 순이익은 각각 15억2,000만달러와 0.43달러로 집계돼 시장 예상치인 14억5,000만 달러와 0.41달러를 상회했고 4분기 매출과 주당 순이익은 18억 달러와 0.64달러로 상향 조정됐습니다. 가이던스 또한 시장 예상치인 매출 14억 달러와 주당 순이익 0.41달러를 크게 상회한 수준입니다. 이러한 소식들에 삼성전자, SK하이닉스를 비롯한 반도체 관련주가 상승중입니다.

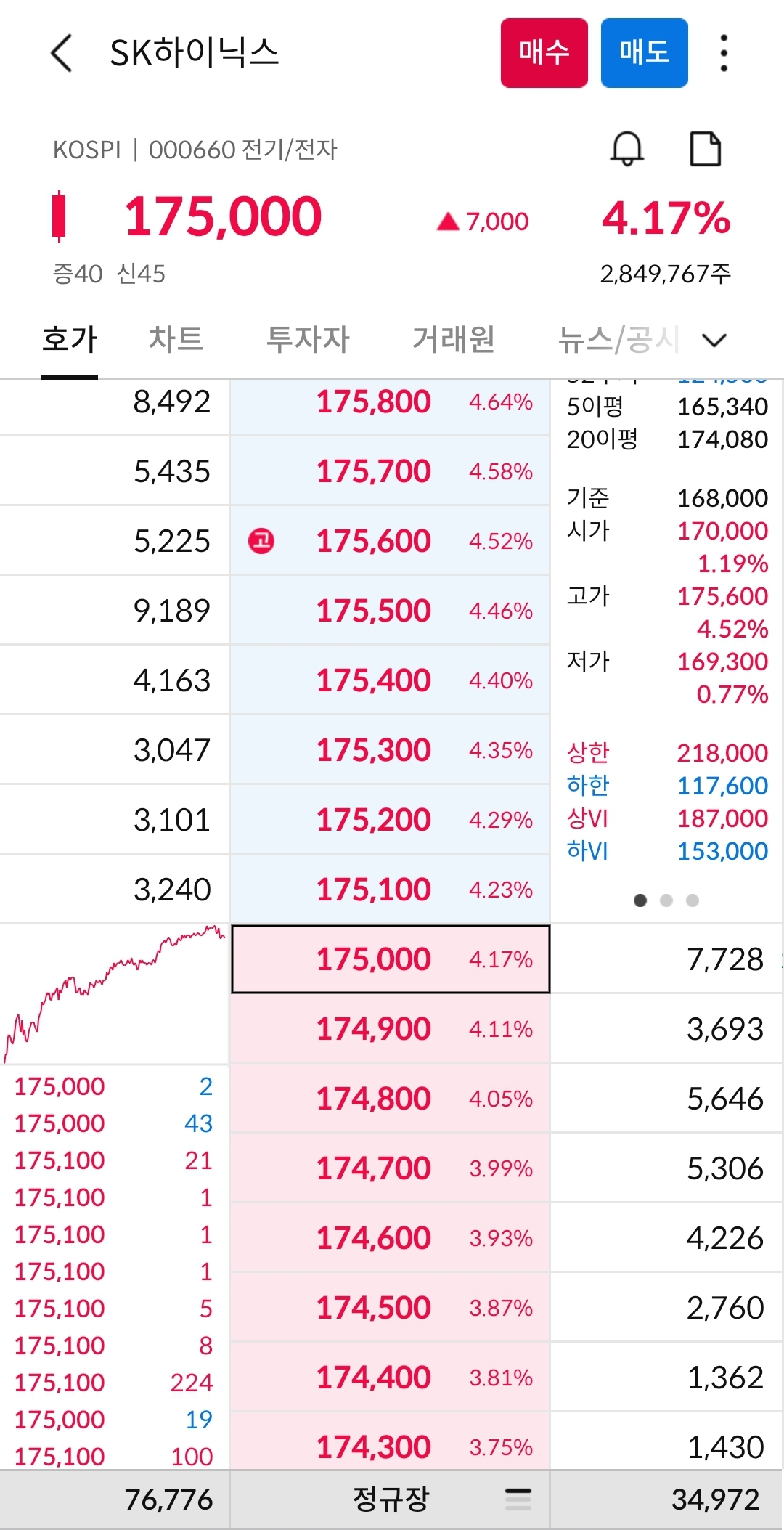

[SK하이닉스 종목 분석]

SK하이닉스는 DRAM과 낸드플래시, MCP와 같은 메모리 반도체 사업을 영위하고 있습니다. HBM 4세대 제품인 8단 적층 HBM3를 양산해 HBM 시장의 독점적인 지위를 확보한 가운데 고용량 eSSD 생산도 확대하여 고부가가치 제품 매출 비중을 크게 늘리고 있습니다. 3분기 기준으로 HBM 매출이 전분기대비 70% 이상, 전년대비 330% 이상 급증해 영업이익률을 크게 향상시켰으며 4분기에는 HBM 매출 비중이 DRAM 매출의 30%에서 40%까지 확대될 것으로 전망되고 HBM3E 12단 제품의 4분기 공급 예정 소식도 있어 HBM 측면에선 호실적이 예상되는 상황입니다. 다만 중국의 범용 메모리 공세로 DDR4 D램과 DDR5 D램의 가격이 하락하는 부분은 리스크로 여겨집니다. 여기에 정부가 한국은 언제든 셧다운을 내려버릴 수 있다는 인식을 해외에 심어주면서 외국인 투자자들의 셀 코리아 흐름이 이어질 것이란 전망도 부담으로 작용하고 있습니다. 이러한 투심 악화로 인해 구름대 저항에 부딪혀 내려올 경우 횡보 추세는 지속될 것이라 생각됩니다.