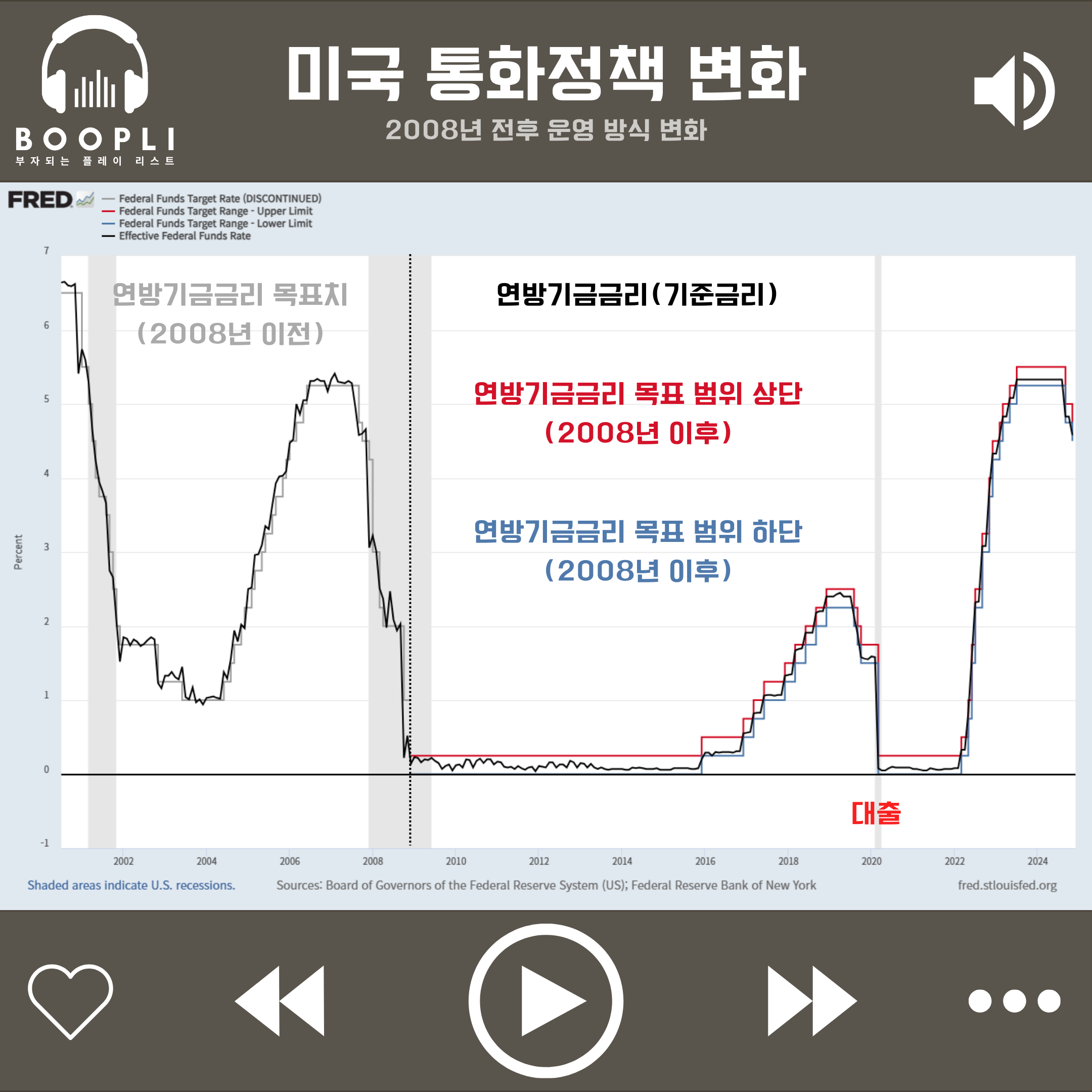

지난 11월 FOMC에서 미국의 중앙은행 연방준비제도(연준)는 기준금리인 연방기금금리(FFR, Fedral Funds Rate)의 범위를 4.50-4.75%로 25bp 인하하기로 결정했다.

한국의 기준 금리는 최근 25bp 인하하여 3.00%, 일본은 0.25%, 유럽연합(EU)은 3.40%로 미국을 제외한 주요 국가들의 기준금리는 단일 수치로 나타난다.

그렇다면, 왜 미국은 다른 국가들과 달리 기준 금리를 단일 수치가 아닌 목표 범위(Target Range)로 발표하는걸까?

미국 통화정책 변화

2008년 전후 운영 방식 변화

그러나 2008년 금융 위기를 계기로 연준의 기준 금리는 목표 범위의 형태로 나타나기 시작했다.

이는 위기를 겪으며 연준의 통화정책 운영 방식이 변화했기 때문인데, 그 이유에 대해서는 세인트 루이스 연방 준비 은행 자료를 통해 정리해보았다.

기존의 통화정책

제한된 준비금(Limited Reserves) 체계

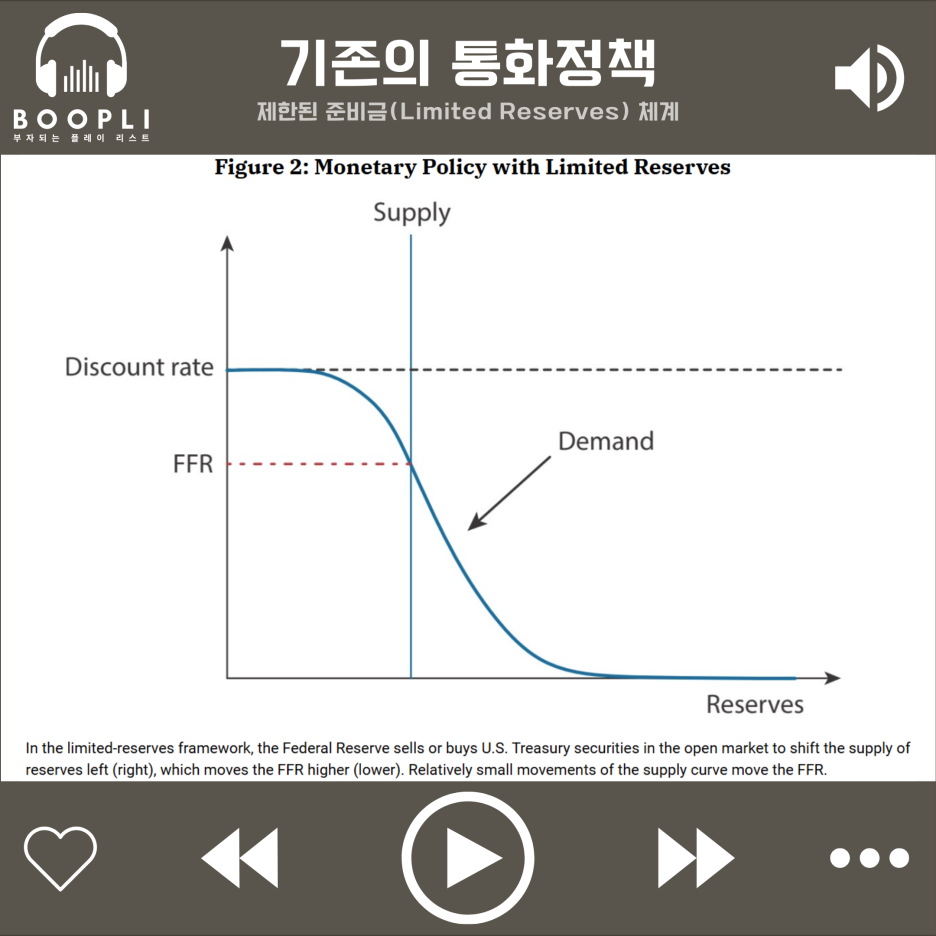

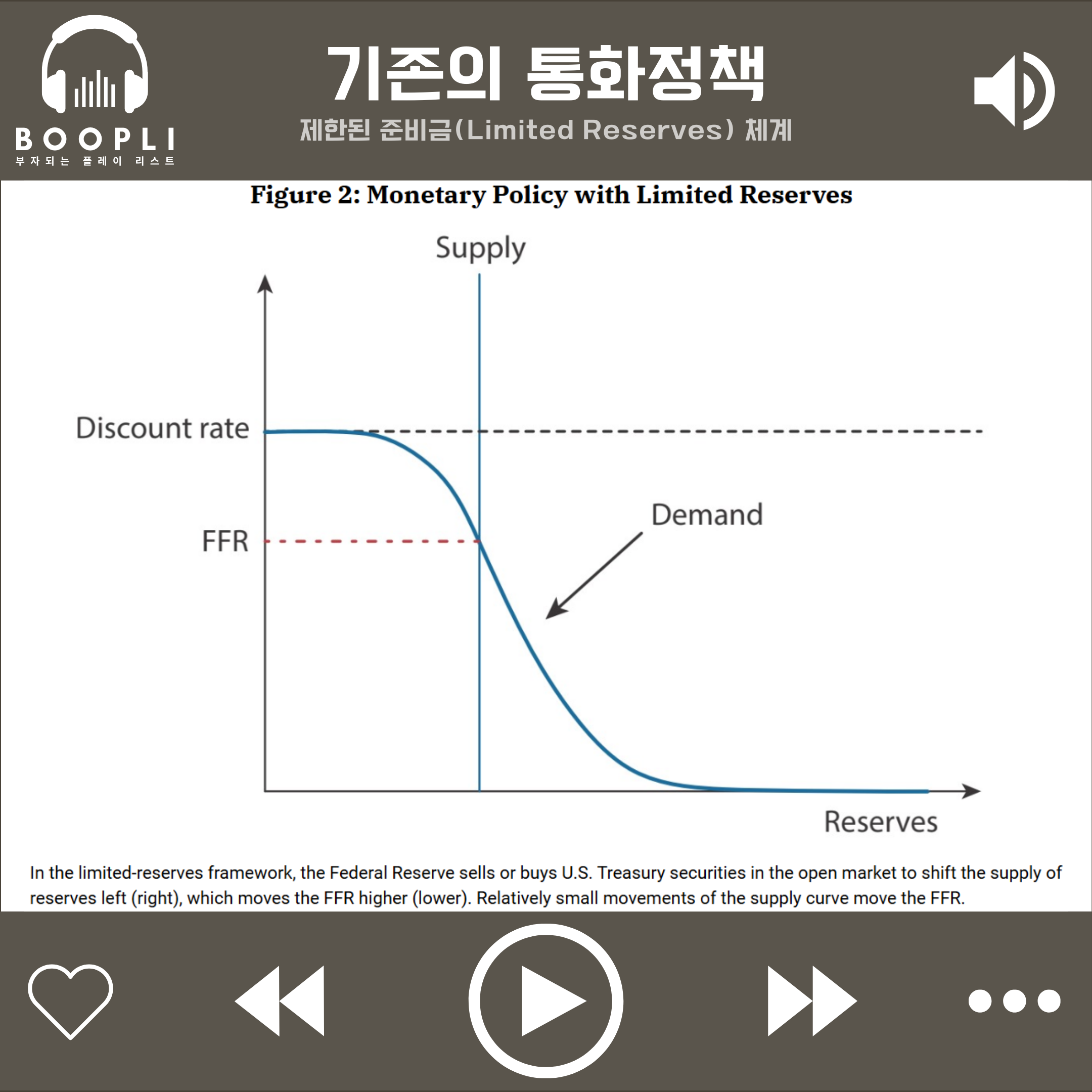

2008년 금융위기 이전, 연준은 '제한된 준비금(Limited Reserves)' 체계로 통화정책을 운영했다.

'준비금(Reserves)' 또는 지급준비금은 은행이 고객의 예금 인출 요구에 대비해 연준에 예치하는 자금을 말한다.

준비금은 크게 연준에 의무적으로 예치해야 하는 '필요지급준비금(Required Reserves)'과 필요준비금을 초과하여 예치하는 '초과지급준비금(Excessive Reserves)'으로 구분된다.

과거에 은행들은 준비금에 대한 이자를 받지 못했기 때문에 필요지급준비금만큼만 예치하는 경향이 있었다.

은행 간 준비금 대출은 연방기금 시장에서 이루어졌는데, 이 시장에서 돈을 빌려준 은행은 공급자, 빌린 은행은 수요자 역할을 하며 이 거래를 통해 기준금리인 연방기금금리(FFR)가 결정되었다.

제한된 준비금 체계에서 연준은 연방기금금리(FFR) 목표치를 설정한 뒤, 공개시장운영(Open Market Operations)이라는 통화정책 도구를 통해 FFR이 목표치에 도달하도록 조정했다.

공개시장운영은 연준이 공개 시장에서 미국 국채를 매도하거나 매입하여 준비금의 공급량을 조절하는 방식을 의미한다.

연준은 기준금리(FFR)를 올리기 위해 미국 국채를 매도하여 준비금 공급량을 줄이고, 반대로 FFR을 낮출 때는 미국 국채를 매입하여 준비금 공급량을 늘린다.

공개시장운영을 통해 준비금에 대한 수요 대비 공급량이 늘어나면 돈의 사용료인 기준금리인 FFR이 감소하고, 반대로 공급량이 줄어들면 FFR은 증가하게 된다.

이때 은행이 연준의 할인 창구(Discount Window)에서 얻을 수 있는 것보다 더 높은 금리로 자금을 차입할 가능성은 낮기 때문에 할인율(Discount Rate)은 FFR의 상한선 역할을 한다.

이 체계에서는 연준이 매일 공개시장운영을 통해 FFR을 목표치로 관리해야 했다.

금융위기가 바꾼 통화정책

2008년 금융 위기 이후 연준은 금리를 낮추고 대규모 자산을 매입하여 유동성을 공급하는 양적완화(QE, Quan***ative Easing) 정책을 실행했다.

이로 인해 연준의 증권 보유량이 증가했으며, 은행의 준비금은 2007년 약 150억 달러에서 2014년 말 약 2조 7천억 달러로 증가했다.

또한, 2006년 의회를 통해 승인된 준비금 이자 지급 제도(IORB, Interest On Reserve Balances)는 원래 2011년 10월 1일부터 시행될 예정이었으나, 금융위기 영향으로 2008년에 앞당겨 시행되었다.

필요지급준비금과 초과지급준비금 모두 IORB가 적용되었는데, 필요지급준비금에 적용되는 이자를 IORR(Interest On Required Reserves), 초과지급준비금에 적용되는 이자를 IOER(Interest On Excessive Reserves)라고 한다.

(2020년 3월 26일부터 연준 이사회는 준비금 요구 사항을 0으로 줄인다고 발표하여 IORR과 IOER은 단일 IORB로 통합되었다.)

이러한 변화로 준비금 유동성이 풍부해지면서, 연방기금 시장에서 FFR은 연준 목표치보다 낮게 형성되는 일이 빈번해졌다.

따라서 기존 방식인 제한된 지급준비금 체계로는 연준의 통화정책 목표를 달성하기 어려워졌고, 새로운 통화정책 체계가 필요했다.

새로운 통화정책

충분한 준비금(Ample Reserves) 체계

대신, 연준은 '관리 금리(*****istered Rates)'를 통해 FFR을 통제했다.

관리 금리로는 IORB 금리와 오버나이트 역레포(ON RRP) 금리를 사용했다.

IORB 금리는 연준에 예치된 준비금에 대한 이자율로, FFR의 상한선 역할을 한다.

연준에 예치된 준비금은 무위험 투자 옵션이기 때문에 은행들이 연방기금 시장에서 준비금을 대출할 때 적용되는 시장금리는 대부분 IORB 금리보다 높다.

그런데 FFR 금리가 IORB 금리보다 훨씬 낮아질 경우, 은행들은 FFR 금리로 준비금을 빌려서 연준에 예치하고 IORB 금리 이자를 받아가는 차익거래(Arbitrage)를 하게 될 것이다.

차익거래를 통해 자금의 수요와 공급이 균형을 이루면서 FFR은 IORB 금리보다 약간 낮은 상태를 유지하게 된다.

이러한 이유로 IORB는 FFR 금리의 상단 역할을 하며 연준이 FFR 금리 조정하는 수단이 된다.

그러나 금융 시장의 모든 중요 기관이 연준에 준비금 계좌를 가질 수 있는 것은 아니다.

대형 머니마켓펀드(MMF) 및 정부 후원 기업과 같은 많은 비은행 금융기관들이 FFR 금리보다 낮은 금리로 단기자금시장에 유동성을 공급하면 FFR 등 단기 금리가 IORB 금리 아래로 크게 떨어질 가능성이 남아있다.

그래서 연준은 2014년 FFR을 통제하기 위해 오버나이트 역레포(ON RRP)를 사용할 계획이라고 발표했다.

ON RRP는 연준이 비은행 금융기관과 상호작용할 수 있는 공개시장운영의 한 형태로, 만약 오늘 금융기관이 ON RRP를 이용하여 준비금을 연준에 예치한다면 담보로 증권(국채)를 받는다.

그리고 다음날 연준은 해당 증권을 다시 매입하고 기관은 연준에 예치한 원금과 ON RRP 금리 이자를 돌려받는다.

IORB와 마찬가지로 연준과의 ON RRP 거래도 무위험 투자이기 때문에 금융기관은 ON RRP 금리보다 낮은 금리로 자금을 대출하지 않게 된다.

따라서 IORB 금리보다 낮게 설정된 ON RRP 이자율은 FFR 금리의 하단 역할을 하게 된다.

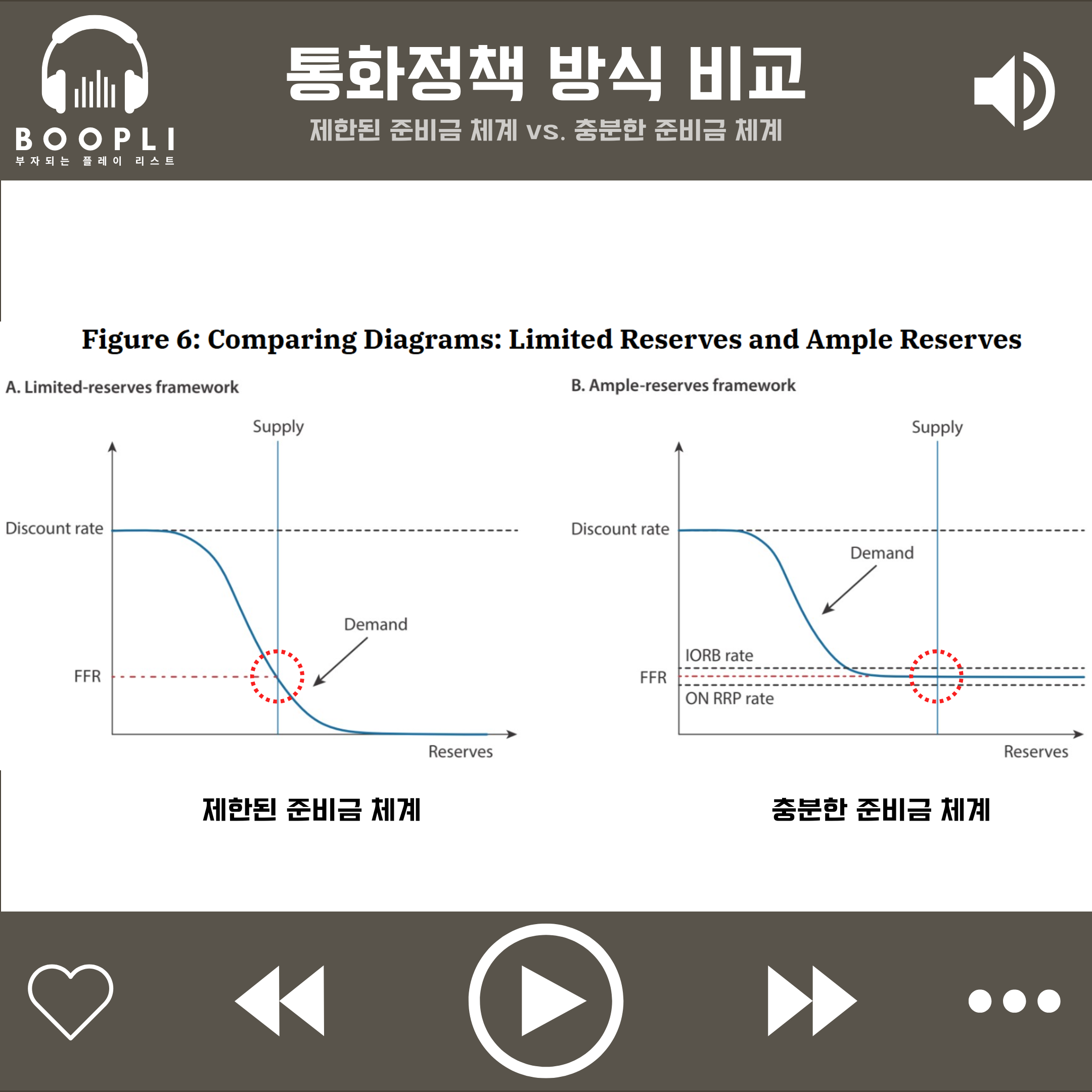

제한된 준비금 체계 vs. 충분한 준비금 체계

제한된 준비금 체계에서는 준비금 공급곡선이 수요곡선의 하향 경사 부분에서 교차하여, 준비금 공급량 변동이 FFR 금리에 직접 영향을 **다.

따라서 제한된 준비금 체계에서 연준은 공개시장운영을 통해 준비금 공급을 조정함으로써 FFR이 목표치에 도달하도록 영향을 준다.

반면, 충분한 준비금 체계에서 준비금 공급곡선이 수요곡선의 평평한 부분에서 교차하므로, 준비금 공급량 변화가 FFR 금리에 미치는 영향이 적다.

따라서 연준은 관리 금리, 특히 IORB 금리를 조정함으로써 FFR에 영향을 준다.

미국이 기준금리를 목표 범위로 발표하는 이유는 금융위기 이후 준비금이 풍부해지면서 기존의 통화정책 도구인 공개시장운영으로는 통화정책 목표를 달성하기 어려워졌기 때문이다.

IORB와 ON RRP 금리를 관리 금리로 사용하는 충분한 준비금 체계로 전환하면서 연준은 보다 유연하게 통화정책을 운영할 수 있게 되었다.

따라서 관리 금리인 IORB와 ON RRP의 변화를 잘 관찰한다면 연준의 통화 정책에서 단기 유동성에 변화가 있는지 알 수 있을 것이다.