이제 2024년이 얼마 남지 않아서 연말정산의 시즌이 다가오고 있다. 그나마 남은 기간 동안 해볼 수 있는게 신용카드 소득공제이니 제대로 알아보자.

연말정산 소득공제

소득공제란 일정 금액을 소득에서 제외시켜서 과세표준을 낮추는 것이다. 예를 들어 실제 소득이 5천만원인데 500만원을 소득공제 받는다면 과세표준이 4,500만원이 되는 것이다. 이 경우 실질적으로 세금을 세이브하는 효과는 500만원이 아니라 500만원에 세율 15%를 곱한 75만원이다.

특히나 소득이 세율이 바뀌는 구간에 걸쳐있으면 소득공제를 받는게 유리하다. 5천만원 이하 시 세율은 15%지만 5천만원 초과 시 세율은 24%로 높아진다. 소득이 8,800만원을 초과할 경우 세율은 24%에서 35%로 높아진다. 따라서 이 경계에 걸쳐 있는 분들은 소득공제를 적극적으로 활용하시는 것이 좋다.

부양가족이 없어 인적공제를 받을 수 없는 사람들이 유일하게 받을 수 있는 소득공제가 바로 신용카드 소득공제이다.

신용카드 소득공제

총급여의 25%를 초과하는 금액을 카드로 사용할 경우 초과하는 부분에 대해서 소득공제를 해준다. 예를 들어 총급여가 5천만원이라면 25%인 1,250만원 이상을 사용해야 한다. 카드 사용액이 1,700만원이라면 이 중 1,250만원을 뺀 450만원이 소득공제 대상이 되는 것이다.

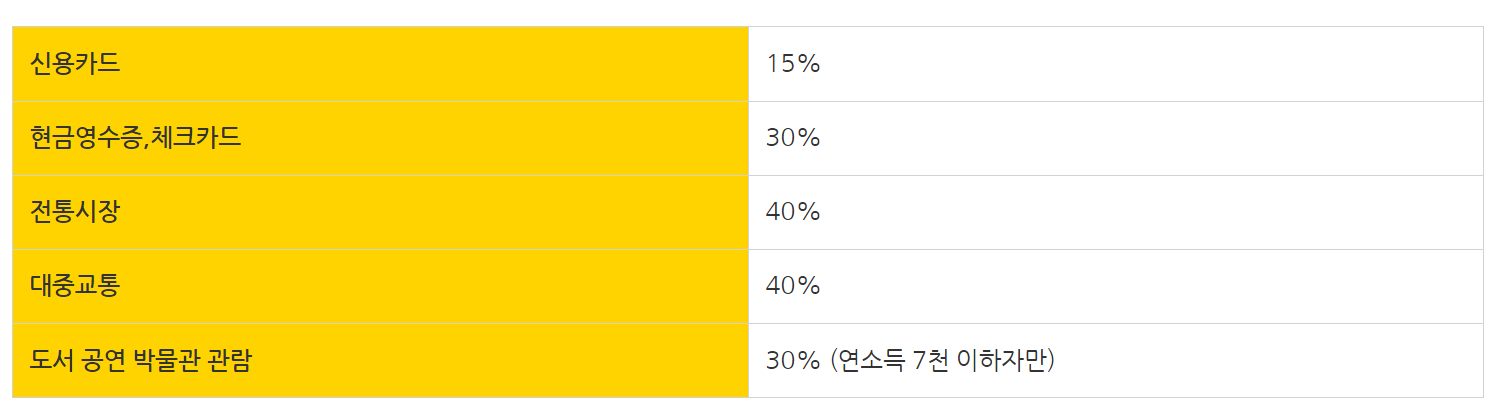

소득공제율은 항목마다 다르다. 신용카드 사용액이 15%로 가장 낮고 현금영수증과 체크카드는 30%이다. 기본공제 금액은 총소득 7천만원 이하는 300만원, 7천만원 초과자는 250만원이다. 여기에 추가로 전통시장 40%, 대중교통 40%, 도서공연박물관 관람 30%를 공제받을 수 있다.

신용카드로 사용한 금액 전체에 대해서 공제를 받을 수 있는 것은 아니고 세금, 공과금, 통신비, 인터넷비, 신차구매, 해외여행, 면세점 등은 대상에서 제외된다.

신용카드 소득공제 계산

연소득 4천만원인 사람이 연간 2,000만원을 카드로 사용한 경우를 예로 들어보자. 25% 해당 금액은 1,000만원이므로 초과분인 1,000만원에 대해서만 소득공제를 받을 수 있다. 소득공제 시 신용카드 사용액이 가장 먼저 차감된다.

만약 2,000만원을 전부 다 신용카드로만 쓴 경우를 생각해보자. 천만원에 대해서 15%를 공제받으므로 공제 대상 금액은 150만원이 된다. 이로 인해 절감하는 세금은 150만원의 15%인 22.5만원이다.

만약 1,200만원은 신용카드로, 나머지 800만원은 체크카드로 썼다면 어떨까? 신용카드 사용액이 먼저 공제되기 때문에 공제 대상금액은 신용카드 200만원, 체크카드는 800만원이 된다. 공제율을 각각 곱하면 소득공제액은 총 270만원이 된다. 실제로 혜택을 보는 금액은 세율 15%를 곱한 40.5만원이다. 신용카드만 사용했을 때보다 거의 2배에 달하는 금액을 세이브할 수 있다.

투자 comment

소비를 원체 적게 하는 분이라면 굳이 소득공제를 받기 위해서 억지로 소비를 더 할 필요는 없다. 다만 총급여의 25%를 이미 소비하셨다면 소득공제는 당연히 챙겨야 한다. 이미 25%를 초과했다면 신용카드보다는 체크카드 공제율이 더 높기 때문에 남은 한 달반 동안은 체크카드 위주로 소비하시는 것이 좋겠다!

특히나 전통시장의 경우 공제율이 40%로 매우 높기 때문에 온누리상품권을 사용해서 10% 할인도 받으시고 소득공제까지 챙기시면 좋겠다.