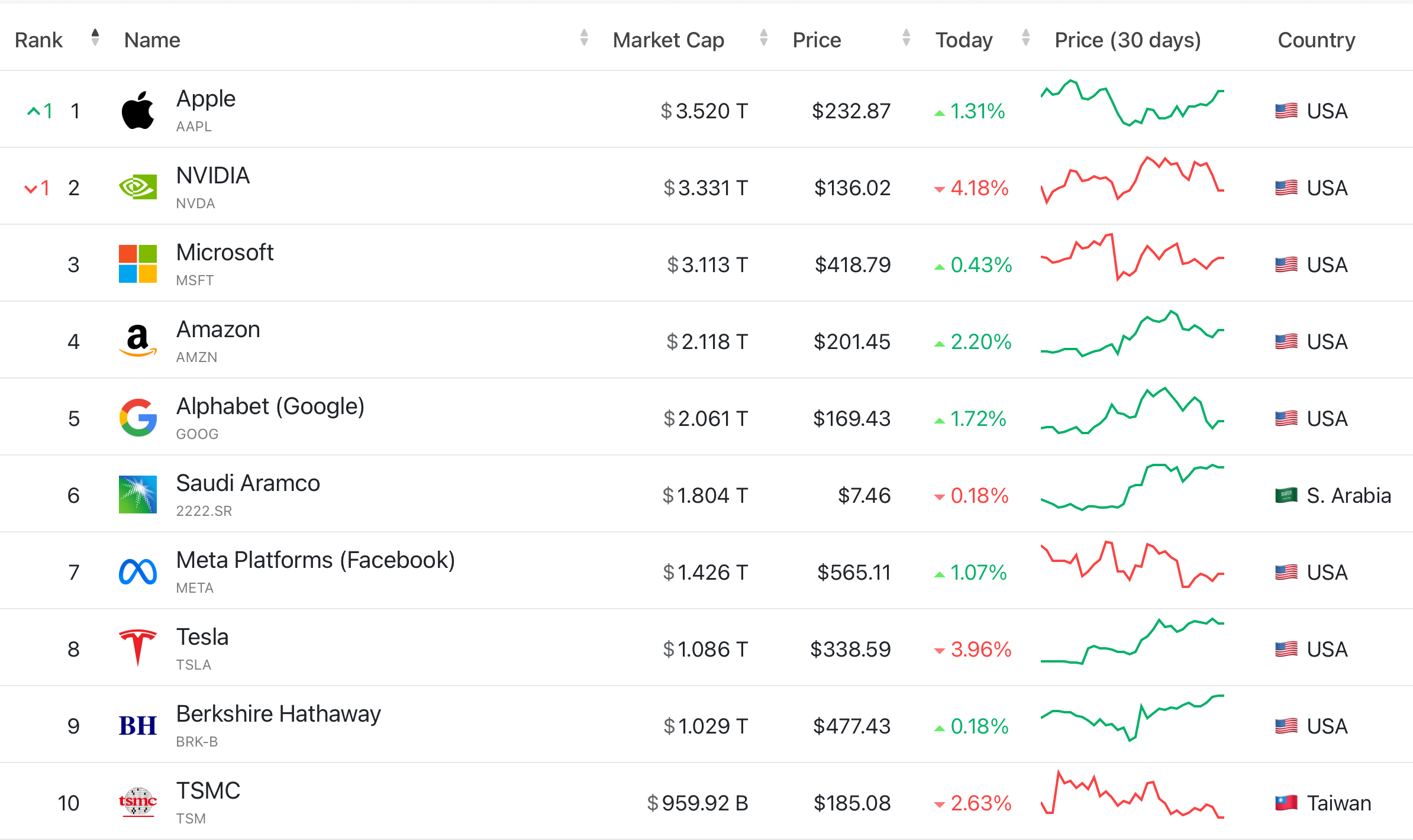

애플 주가는 오르고, 테슬라, 비트코인, 버티브, 엔비디아 주가는 내리면서 엔비디아는 시가총액 1위 자리를 애플에게 내줬습니다.

엔비디아는 23년 초부터 14배 오른 뒤, 추가 상승에 대한 부담감이 있습니다. 분기별 15~20%, 연간 100%씩 성장하는 것을 유지하는게 쉽지 않으니까요.

3Q24 실적발표를 볼 때, 블랙웰로 전환하는 과정에서 조금씩 문제가 발생하는 것을 볼 수 있습니다.

앞으로 엔비디아 주가에 영향을 미치는 것은 GPM(매출 총 이익률), 매 분기 블랙웰 성장률입니다.

엔비디아 GPM은 75% 정도였는데, 4분기 가이던스를 보면 GPM이 73% 정도로 하락한다고 언급했습니다. 그러나 수율과 생산량이 증가하면서 다시 74~75%로 올라온다고 언급한 것을 보면 일시적인 감소로 볼 수 있네요.

엄청난 마진의 엔비디아에게 최고의 악재는 높은 마진율 감소와 고성장이 꺾이는 것입니다.

젠슨 황은 4Q24, 1Q25, 2Q25로 이어지면서 블랙웰 매출은 계속 증가할 것이라고 했습니다. 앞으로도 수요가 공급을 계속 초과할 것이라고 하네요.

중요한 것은 이런 고성장이 25년, 26년, 27년으로 계속 이어질 것인가? 하는 점입니다. 1~2년 뒤에 매출 성장률이 감소할 것이라는 시그널이 나오는 순간부터 주가는 하락할 테니까요.

처음 H100을 출하할 때부터 젠슨 황은 1조달러 데이터 센터 시장이 AI 공장으로 바뀔 것이고, 새로운 산업 혁명이며, 매 분기 수요가 공급을 훨씬 뛰어넘을 것이고, 전 세계 모든 기업들이 H100(Hopper 아키텍처 GPU)과 Blackwell을 원한다고 했습니다.

어닝콜을 읽어보니, 블랙웰 수요도 엄청나지만 기존 Hopper 수요가 상당한 것 같습니다. 블랙웰 차례를 기다리는 것도 쉽지 않고, 사실 Hopper 성능도 충분히 좋으니까요.

게다가 소프트웨어 최적화를 통해 H100 성능이 향상되고 있습니다. AI의 핵심은 추론인데, 같은 H100을 쓰더라도 추론 성능이 계속 좋아지고 있습니다.

어닝콜에 따르면 H100 추론 성능은 지금까지 5배 증가했고, 앞으로 NIM 업데이트(AI모델을 최적화된 컨테이너로 제공하는 마이크로 서비스)를 통해 다시 2.4배 증가한다고 합니다.

테슬라 FSD나 xAI의 Grok이나 메타의 추천 알고리즘도 모두 Hopper가 메인입니다. 일반 기업들 입장에서 블랙웰도 원하겠지만, Hopper로도 충분하죠.

지금은 모든 데이터 센터가 AI 공장으로 바뀌는 과정이고, Hopper와 Blackwell의 수요는 많지만 그 이후에도 지속 가능한가에 대한 질문을 끊임없이 던져야 합니다.