지난해 가계부채 3000조 육박!

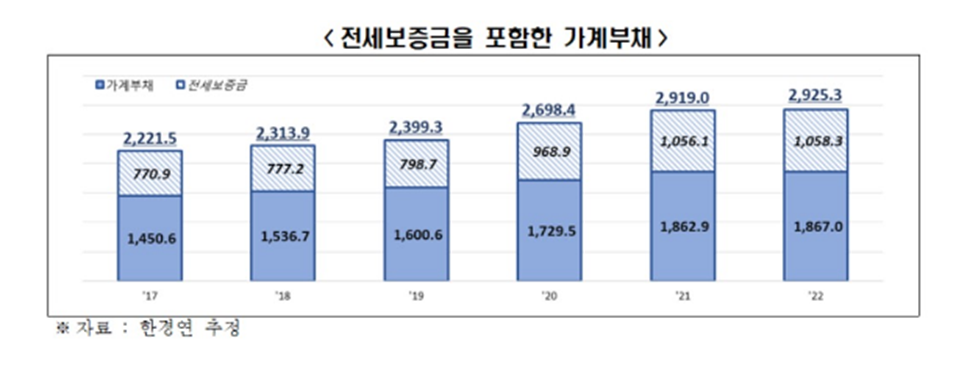

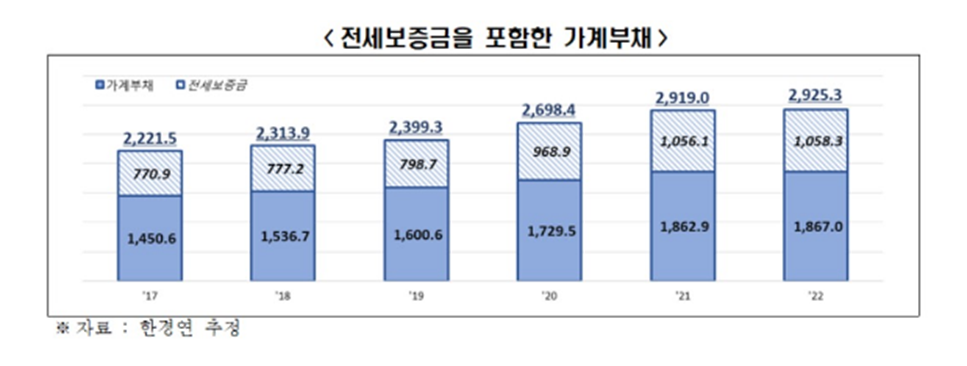

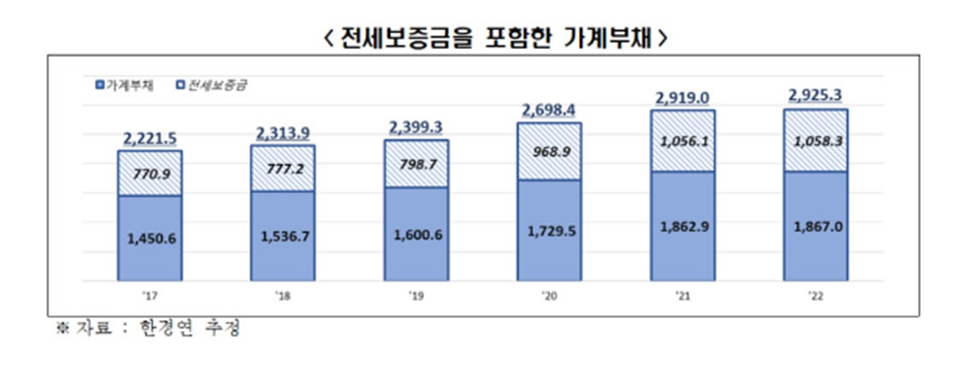

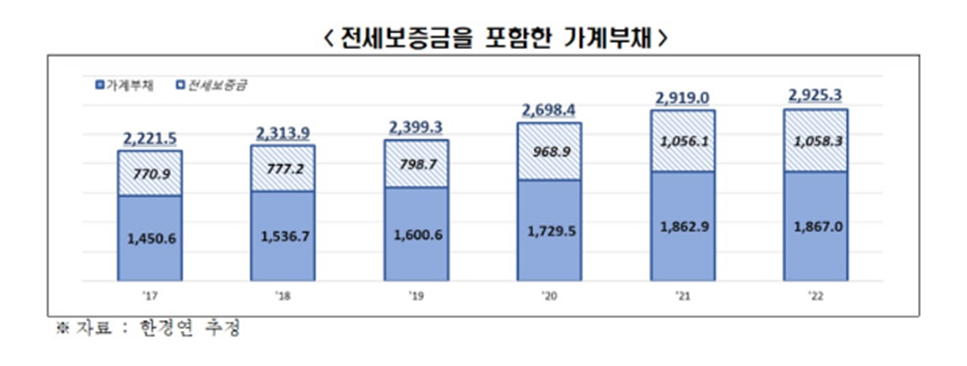

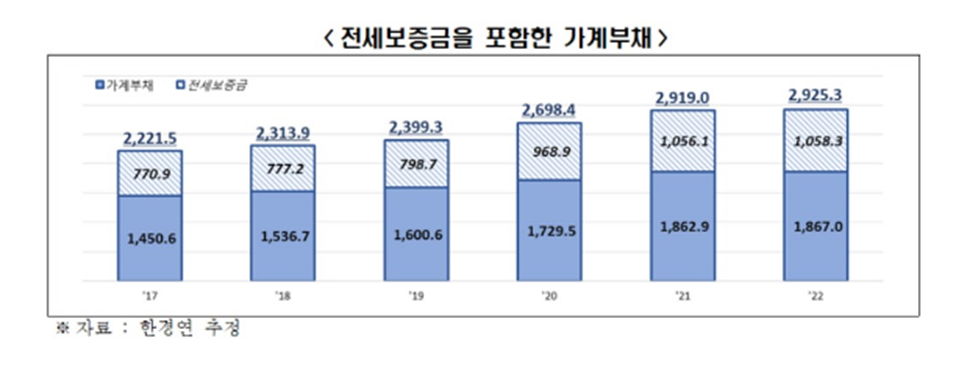

지난해 가계부채가 전세보증금 반영이 되면 3000조에 육박한다는 한국경제연구원 분석이 나왔습니다.

전세보증금도 갚아야 할 부채의 성격을 띄고 있는 것이므로 반영이 되는 게 맞다고 개인적으로 봅니다.

전세보증금 규모는 5년만에 287조 4000억원 (37.3%)가 증가한 수치이며, 이는 집값 상승과 동반된 전세가격 상승으로 인하여 높아진 것으로 보입니다.

* 연구 결과 산정 기준 : 전세보증금 부채 + 준전세(보증금이 월세의 240개월치 초과) 보증금 부채의 합으로 추정

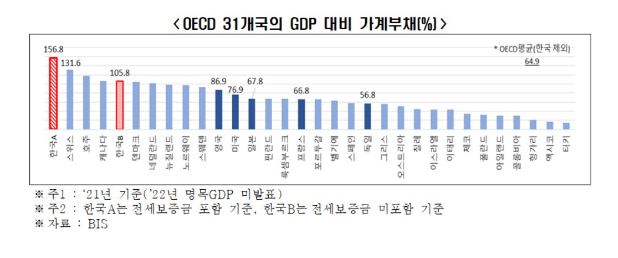

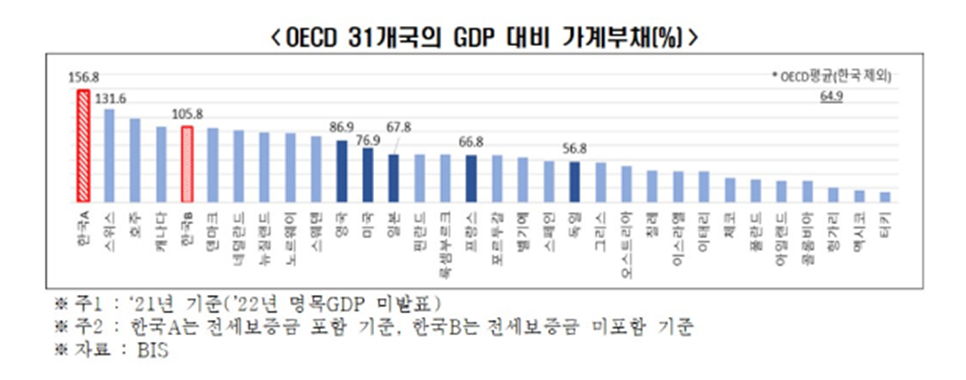

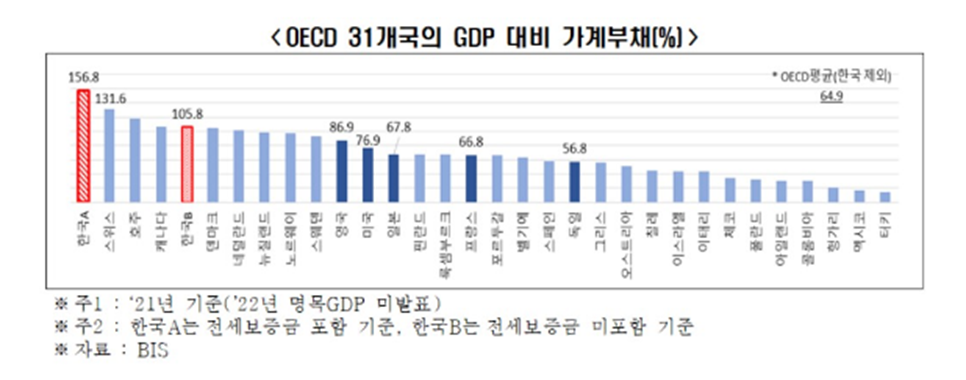

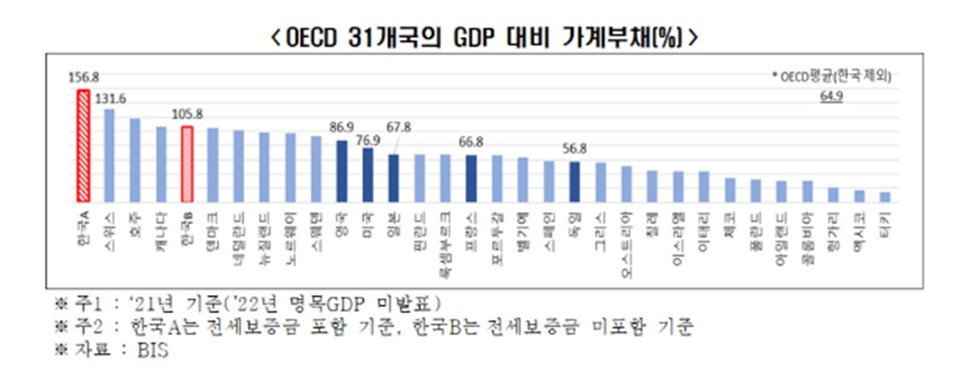

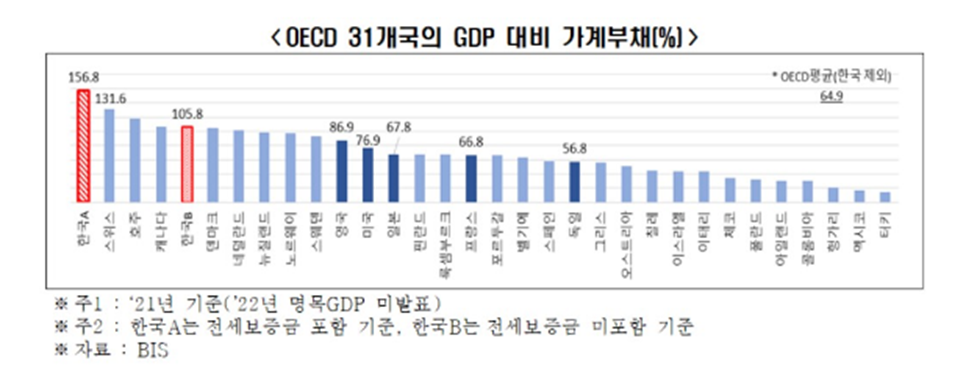

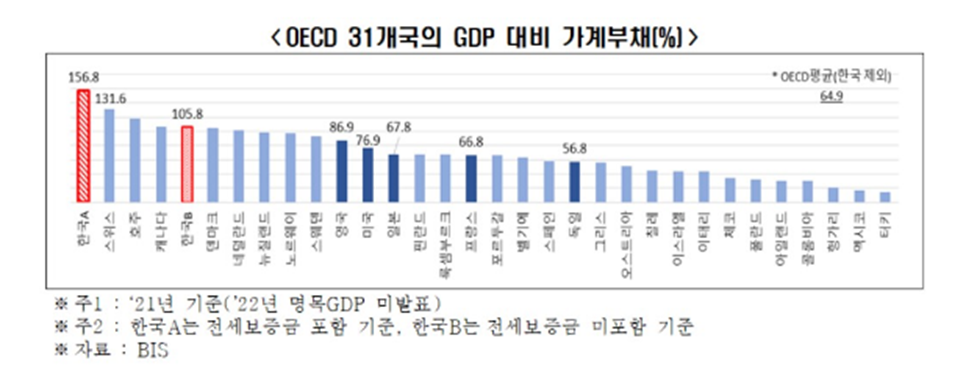

이렇게 분석을 해 보면 한국의 가계부채 비율은 156.8%가 되면서 OECD 31개국 중 1위가 되는 충격적인 결과가 나왔습니다.

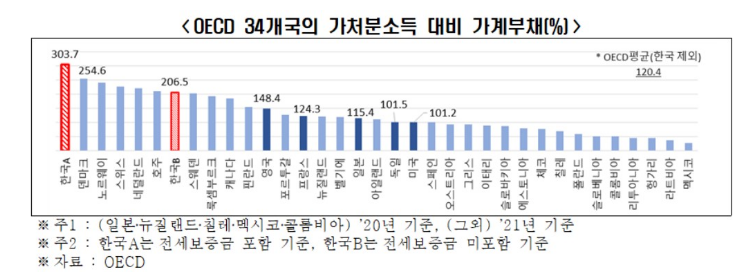

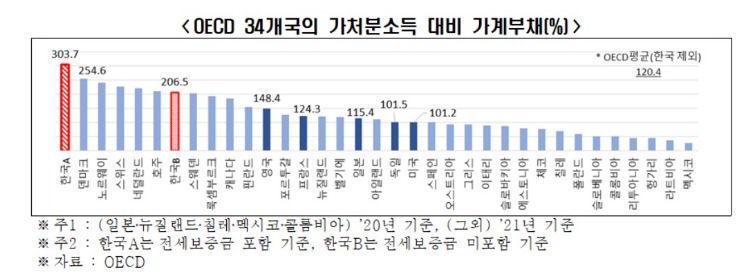

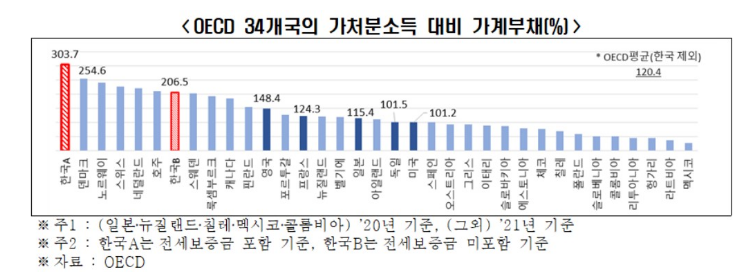

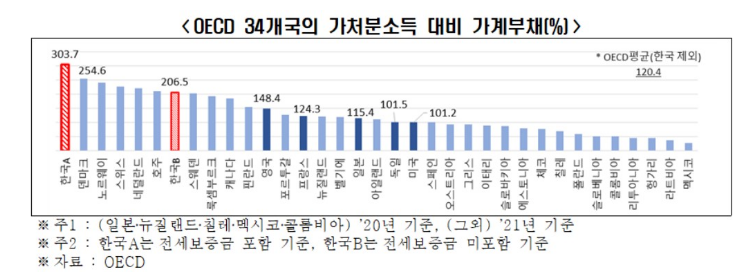

가처분소득 대비 가계 부채 비율도 전세보증금을 반영하면 303.7%로 OECD 국가중 1위에 올라섭니다.

이렇듯 한국의 가계 부채는 매우 심각한 상황임을 알 수 있습니다.

한국에만 있는 특이한 제도인 전세제도가 한국 경제에 발목을 잡고 있는 것입니다.

결국 기간이 지나면 돌려줘야 하는 부채의 성격을 지고 있는 이러한 전세제도가 지금의 전세가격 급락을 맞이하여 부메랑이 되어 돌아오는 형국이며, 갭투자를 가능하게 했던 전세 제도가 결국에는 경제를 망치는 결과를 초래할 수 있는 상황이 되버린 것입니다.

앞으로 전세금 반환 청구 소송 등 사회적이 혼란이 가중될 것으로 보이며, 이러한 전세금을 못 갚는 갭투기 세력으로 인하여 한국 경제의 또 하나의 거대한 충격이 올 것을 우리는 대비하여야 할 것입니다.

부동산 PF 사태도 아직 진행 중이며, 전세 관련한 리스크도 계속해서 존재하는 한 부동산 조정은 끝이 아니며, 버블 붕괴도 아직은 진행 중인 상황인 것으로 판단합니다.

부동산 버블이 터지게 되면 주식 시장에도 엄청난 충격을 줄 것이며, 충격에 대비한 반대 자산 (현금, 금)등을 확보해 놓는 것도 좋은 대안이 될 것으로 봅니다.