2024년도 이제 두 달밖에 남지 않았다. 올 한 해 부동산 시장이 꽤나 다이나믹하게 움직였고 최근 대출 규제를 강하게 하고 있다보니 내년 집값이 어떻게 될 지 궁금해하는 분들이 많다.

사실 개인적으로 집값 전망이라는 건 큰 의미가 없다고 본다. 하락 의견도, 상승 의견도 들어보면 다 일리가 있다. 결국 집값이 오를거냐 내릴거냐 미래를 예측하려고 들기보다는 현재 상황을 따져보는 것이 더 중요하다.

지금은 대출을 규제하고 있다.

현재는 대출 규제로 수요를 옥죄고 있는 상황이다. 거래량이 줄어들고 매수세가 붙지 않는 것을 사람들이 살 마음이 없어서 안 사는건지, 사고 싶은데 돈이 부족해서 못 사는건지 구분할 필요가 있다. 지금은 사고 싶어도 대출 규제와 인위적인 대출금리 상승으로 구매력이 떨어져서 못 사는 쪽에 가깝다.

그럼 매도자는 어떨까? 급하지가 않으니 안 팔면 그만이다. 23년 초처럼 금리가 급격하게 올라서 원리금 부담 때문에 급매로 던져야 할 상황도 아니다. 현재는 실수요자 갈아타기 장인데 이사 가려는 더 좋은 집이 호가를 낮춰 주지 않으니 나도 굳이 호가를 낮춰서 싸게 팔 이유가 없는거다.

대출 규제는 대출의존도가 높은 중저가 아파트에는 치명타이지만 고가 아파트에는 큰 영향을 미치지 못한다.

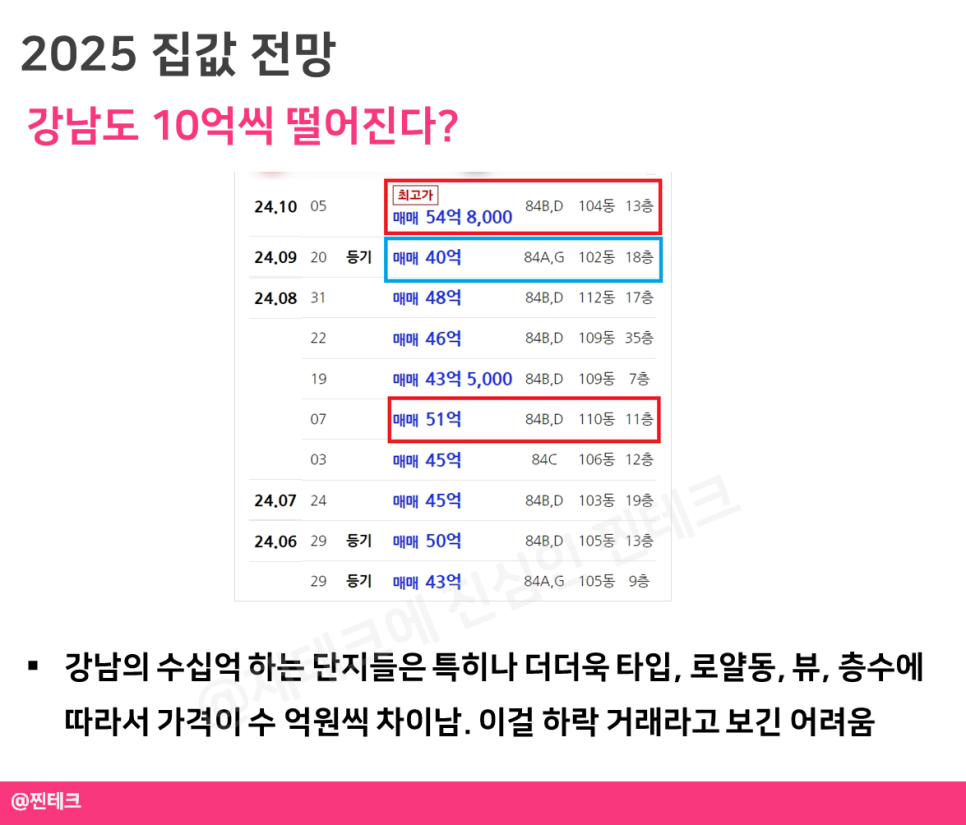

강남 아파트도 수억원이 떨어졌다는데?

기사를 보면 최근 강남 아파트도 10억 넘게 하락 거래가 나오면서 2025년 집값 전망을 하락으로 점치고 있다. 하지만 막상 까보면 그렇지 않다.

기사에서 10억 하락 거래의 예로 든 아크로리버파크 34평을 보자. 51억원에 거래된 것은 110동 11층, 40억에 거래된 것은 102동 18층이다. 102동은 한강뷰가 나오지 않고 구반포쪽 뷰이다. 반면 110동은 탁 트인 한강뷰가 나온다. 이런 한강뷰 단지들은 뷰에 따라서 가격 차이가 굉장히 크다.

집값을 결정하는 요인은 단순히 평형만 있는 것이 아니다. 같은 평형 안에서도 타입, 층, 뷰, 로얄동 등 세부적인 요인에 따라서 집값 차이가 적게는 몇 천만원에서 많게는 수억원까지 난다. 기사대로라면 최근 54억 8천만원에 신고가를 찍은 것은 어떻게 설명할건가?

내집마련 하는게 맞나?

내년도 실수요자 갈아타기 장으로 갈 것으로 보이며 핵심은 대출 규제이다. 다만 이번 대출 규제는 정부에서 새로운 규제를 도입한 것은 아니며 은행 자율 규제이기 때문에 2025년이 되면 다시 리셋될 가능성이 높다. 통상 연말에는 은행이 대출 목표치를 거의 다 달성해 대출 한도가 축소되고 연초가 되면 다시 한도를 크게 부여한다.

현재 시점에서 무리하게 대출을 일으켜서 내집마련을 급하게 할 필요는 없다고 본다. 어차피 지금은 매수자도 매도자도 관망하고 있는 상황이니 급할 이유가 없다. 관심 있는 단지들 임장도 가보고 호가도 모니터링하면서 시장 상황을 지켜보는 것이 좋겠다.

그럼에도 불구하고 여유가 되고 소득이 넉넉해 대출 규제로부터 조금 자유롭다면 적절하게 내집마련을 하는 것은 괜찮다고 본다. 개인적으로 부동산 투자를 한다면 서울에 빠르게 입성하는 것이 답이라고 생각한다.