자본주의 밸런스 톨라니 입니다.

여러분께서는 현존하는 유물 중 세계 7대 불가사의에 대해 알고 계시나요? 고대의 불가사의가 아닌 현존하는 세계 7대 불가사의는 아래 7개의 유물이라고 합니다.

1) 이집트의 피라미드

2) 로마의 콜레세움

3) 알렉산드라리아의 영굴

4) 중국의 만리장성

5) 영국 솔즈베리의 스톤헨지

6) 이탈리아의 피사의 사탑

7) 터기 콘스탄티 노플의 성 소피아 사원

하지만 아인슈타인의 한 마디로 세계 7대 불가사의에서 하나 더 늘어난 세계 8대 불가사의로 추가된 것이 있습니다.

01

복리의 마법

그것이 바로 복리라는 이자 계산법 입니다. 복리는 원금과 그 원금을 운용하여 생기는 이자에 관한 계산 방법입니다.

원금에 대해서만 이자를 붙이는 단리와 다르게 복리는 원금에 대해서뿐만 아니라 원금에서 생기는 이자에서 원금과 동일한 이율의 이자를 붙이는 것이죠.

첫 기간에 생긴 이자를 원금에 가산한 것을 다음 기간의 원금으로 하고 이 가산된 원금에 대해서도 동일한 이율로 이자를 산출합니다.

따라서 지급기한까지 이율에 변동이 없어도 기간마다 원금이 이자가 가산된 만큼 오르며 이자도 매 기한마다 오르게 되는 것 입니다.

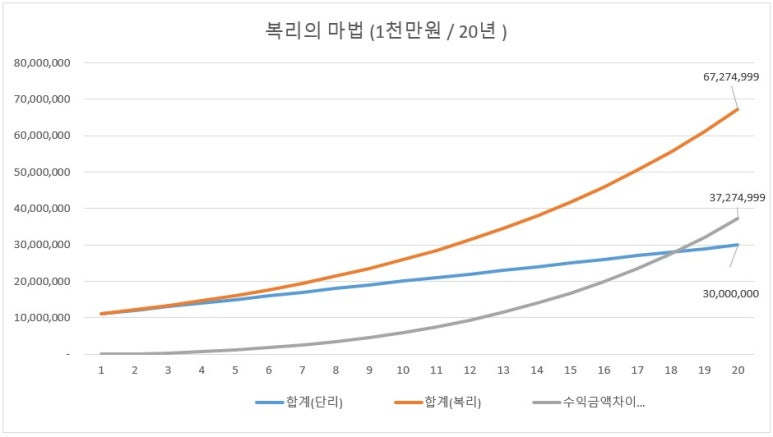

말로 설명하는 것보다 1천만원을 20년간 매년 10% 수익율이 발생한다고 가정하고 복리와 단리로 계산하였을 때 얼마나 차이가 나는지 표로 한 번 정리해 보았습니다.

[ 1천만원 기준 매년 10% 수익율 20년 복리와 단리의 비교 ]

위에 표에서 보시면 1천만원을 20년 동안 매년 10% 씩 수익율이 생긴다고 가정을 했을 때 단리로는 20년동안 약 3천만원, 그럼 복리는 무려 6천 7맥만원 돈이 됩니다.

원금에 비해서는 약 6배의 수익이 발생하는 하며, 단리에 비해 약 3천 7백만원을 더 모을 수 있는 것 입니다. 이렇듯 복리라는 녀석은 시간의 먹이를 먹으면 먹을 수록 그 힘은 주체 할 수 없이 막강해 지는 것입니다.

위와 동일한 조건으로 그래프로도 한번 보도록 하겠습니다.주황색 곡선은 복리, 파랑색 곡선은 단리 그리고 회색 곡선은 수익금 차이 (복리 - 단리) 곡선 입니다.

처음 5년까지는 단리와 복리 차이가 있기는 하지만 미미한 차이밖에 없습니다. 그러다 10년쯤을 기준으로 복리와 단리의 차이가 확연하게 점점 더 벌어지는 것을 확인 할 수 있습니다.

10년 이후는 부터는 복리는 가속도가 붙은 것 처럼 자산이 불어나는 속도가 빨라 지는 것입니다. 그래서 주식에서 장기투자를 최소 10년으로 생각하고 있는 것일 지도 모르겠네요.

[ 1천만원 기준 년 10% 수익율 20년 복리와 단리의 비교 ]

18년이 되서 부터는 복리와 단리의 차이인 수익금액 차이가 단리 합계 수익을 초과 하고 있는 것을 볼 수 있습니다.

20년 기준으로 설정 했을 때 위와 같지만 저 그래프가 30년, 40년 그리고 50년이라고 생각해 보면 복리와 단리의 벌어지는 폭과 속도는 어마어마 할 것 입니다.

그래서 워런 버핏을 비롯한 투자의 대가들이 주식투자를 할 때 이러한 복리의 효과를 극대화 하기 위해 장기 투자를 하는 것이며, 대도록 젊은 시절, 아니 어릴 때 부터 저축 또는 투자를 권장하는 것이 복리의 힘을 극대화 하기 위함이라 말할 수 있습니다.

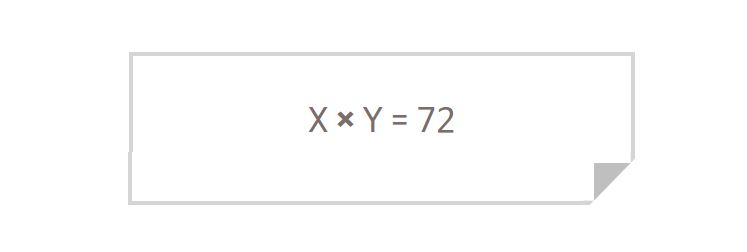

그리고 복리로 수익율 및 목표 금액 달성을 위해 걸리는 기간에 대해 계산을 할 때 72 법칙을 많이 사용하곤 합니다. 원금이 2배가 늘어는 데 걸리는 시간과 수익률을 곱해서 72가 되게 하는 법칙 입니다.

하버드 MBA를 졸업하고 세계 최대 투자 기업인 뱅가드 그룹에서 이사로 일했으면 명저 랜덤 워크 투자수업 서적으로 유명한 버턴 말킬과 찰스 엘리스가 발간한 '지혜롭게 투자하는 것' 이란 서적의 내용중에

복리의 기적, 그리고 놀라는 72의 법칙에 대해 잘 설명한 내용이 있어 공유해 드리고자 합니다. 우리가 왜 장기투자를 해야 하며, 장기 투자가 왜 안전한지는 아마도 이 복리라는 개념이 대신 해답을 이야기 해 주었다고 생각합니다.

지금 우리가 투자하고 있는 기업이 배당을 주고 있거나, 기업의 매출과 순이익이 늘어 간다면 이 또한 복리의 힘을 가지고 있다고 보셔야 합니다. 거기에 우리의 시간을 투자 하면 되는 것입니다.

지금 당장 하락만 하고 있는 시장 상황에 투자자분들의 마음의 상처와 아픔 그리고 고통을 받고 있지만 버티고 인내하라고 계속 말씀 드리는 것은 시간을 자신의 편으로만 가져 올 수 있다면 우리는 복리의 강력한 힘을 무한히 사용할 수 있기 때문이다.

투자에 있어서 복리의 힘을 믿으십시요. 복리는 여러분들의 투자 과정에 있어서 반드시 필요한 성공 도구임을 절대 잊으시면 안될 것 입니다.

02

지혜롭게 투자한다는 것 - 첫 번째 원칙 돈을 심어서 벌어라 -

02-1. 일찍 저축을 시작하라 : 시간은 돈

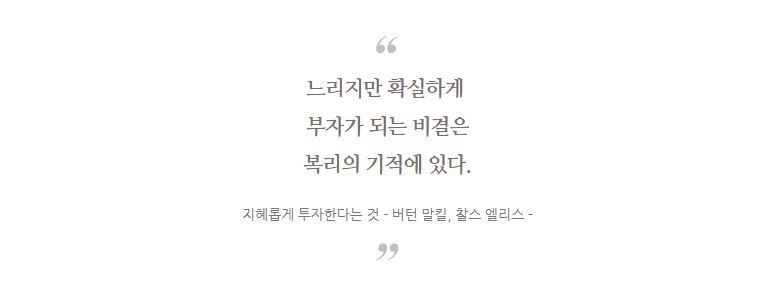

느리지만 확실하게 부자가 되는 되는 비결은 복기의 기적에 있습니다. 알베르트 아인슈타인은 복리를 '우주에서 가장 강력한 힘' 이라고 불렀습니다.

복리의 개념은 단순히 원금에 이자가 붙는 게 아니라 누적된 이자에 또다시 이자가 붙는 것입니다.

복리는 왜 강력한 것일까? 미국 주식시장을 예를 들어 보겠습니다. 주식은 지난 100년 동안 투자자들에게 연평균 10%에 가까운 수익률을 안겨 주었습니다.

물론 수익률은 해마다 크고 잘게 달라 지지만 복리의 개념을 설명하기 위해 매년 정확히 10%씩 수익이 생긴다고 가정해 보겠습니다.

만약 당신이 100달러의 자금으로 투자를 시작한다면, 첫해 말 당신의 계좌에는 원금 100달러와 수익 10달러를 합한 110달러가 쌓이게 됩니다.

첫해에 벌어들인 수익 10달러를 재투자하면, 2년 차 투자는 110달러로 시작해서 11달러를 벌게 되고, 2년 말이면 원리합계가 121달러로 늘어납니다.

3년 말이면 12.1달러의 수익이 생겨서 당신의 계좌에는 이제 133.1 달러가 들어 있습니다. 이런 식으로 10년차가 되면,

단리의 경우는 수익이 연간 10달러에 불과하지만, 복리의 수익은 약 60달러가 많은 260달러에 이르게 됩니다. 복리는 이렇게나 강력합니다.

02-2. 놀라운 72의 법칙

'놀라운 72의 법칙'에 대해 알고 있는가? 몰랐다면 지금이라도 배워서 영원히 기억해 두자. 72법칙은 복리의 비밀을 간단하게 밝혀 주는 수식으로 다음과 같습니다.

설명하면, 당신의 자금이 2배로 늘어나는 데 걸리는 시간 X 와 당신의 수익률 Y를 곱하면 72가 된다는 뜻이다.

다음의 예를 보면 단번에 이해가 될 것입니다. 10년 만에 자금을 2배로 늘리려면 수익률이 얼마가 되어야 할까? 10 × X = 72 이므로, 정답은 X = 7.2% 가 됩니다.

이 법칙을 응용하면 또 다른 방법이 있습니다. 72를 수익률로 나눠서 돈을 2배로 늘리는데 걸리는 시간을 알아 내는 것 입니다.

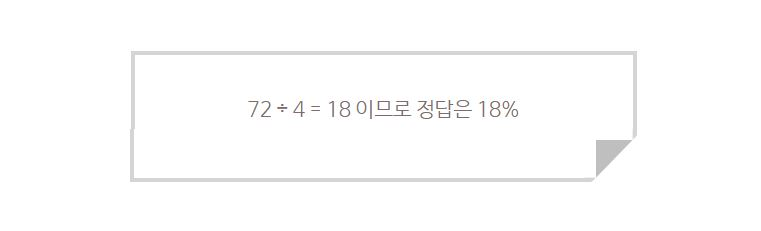

예를 들어 8%의 수익률로 당신이 가진 자금을 2배로 늘리려고 한다면 시간을 얼마나 걸릴까? 답은 간단합니다. 72 ÷ 8 = 9 이므로 9년입니다.

한 번 더 계산해 보겠습니다. 3% 수익률로 당신의 돈을 2배로 늘리려면 얼마나 걸릴까? 72 ÷ 3 = 24 이므로 정답은 2년 입니다.

다른 방법으로 계산할 수도 있습니다. 누군가 당신에게 찾아와 투자 자금을 4년 만에 2배로 불려 주겠다고 제안한다면, 그는 매년 얼마의 수익률을 놀리겠다고 약속하는 걸까요?

72의 법칙을 이해한 사람은 그 연쇄 작용에도 관심이 갈 것입니다. 10% 수익률로 7.2년 동안 원금이 2배로 증가한다면, 그 다음 7.2년 동안 원리합계는 또다시 2배로 증가합니다.

당신의 원금은 15년 내에 (정확하게는 14.4년만에) 4배로 불어나고, 28.8년 후에는 16배로 불어납니다.

따라서 현재 여러분이 25세라면, 그리고 멋진 고급 레스토랑에서 와인 한 잔 마실 돈을 절약한다면, 30년 후 여러분은 복리의 혜택을 만끽하면서 배우자와 함께 바로 그 레스토랑에서 성대한 저녁 만찬을 즐길 수 있습니다.

이러한 복리의 강력한 힘 때문에 일찍부터 저축과 투자를 시작하는 것이 유리하다고 입을 보아 인정하는 것입니다. 시간의 강력한 힘이 당신을 위해 작동하도록 만드는 건 정말이지 근사한 일입니다.

분명히 시간은 돈이지만 조지 버나드 쇼가 말했듯이 '젊은이들은 청춘을 낭비한다.' 우리가 지금에야 알 게 된 시간의 소중함을 젊었을 때 깨달았다면 얼마나 좋았을까. 돈이 오랫동안 복리로 누적될 때 그 결과는 엄청난 금액으로 돌아 올 수 있습니다.

복리의 힘에 대해 벤자민 프랭클린은 이렇게 표현했습니다.

실제 주식시장 수익률을 적용해도 수십개의 비슷한 사례를 찾아낼 수 있습니다. 한 투자자는 일찌감치 저축을 시작했지만 매년 주식시장이 최고점에 달했을 때 최악의 타이밍에 투자했다.

또 다른 투자자는 늦게 저축을 시작했지만, 세상에서 가장 운이 좋았던 덕분에 매년 시장의 바닥에서 매수했습니다. 과연 결과는 어땠을까요?

첫 번째 투자자는 두 번째 투자자에 비해서 더 적은 돈을 가장 최악의 시점에 투자했지만 더 많은 돈을 모았습니다.

적절한 투자 시점을 골라내는 행운을 얻는 건 물론 좋은 일이긴 하지만, 타이밍보다는 투자 기간이 훨씬 중요합니다.

은퇴 자금 저축 계획을 뒤로 미를 그럴듯한 핑계는 항상 존재하게 마련입니다. 하지만 그런 핑계는 찾지 말아야 합니다. 시간을 당신 편으로 만들어야 합니다. 확실하게 돈을 모으기 위해서는 현명하게 (한 발 한 발 나아가며) 그리고 지금 당장 저축을 시작해야 합니다.