안녕하세요. 자본주의 밸런스 톨라니입니다.

이번 주(11월 4일 ~ 8일)은 미국의 빅 이벤트들이 준비 중에 있습니다. 현지시간 5일 앞으로의 4년을 책임질 미국의 대통령을 선거가 예정되어 있으며, 6일 ~ 7일에는 미국 기준금리 결정을 위한 11월 FOMC 정례회의가 예정되어 있습니다.

정치적, 경제적 이슈로 인하여 이번 주는 주식시장의 많은 변동성이 예상되는데요. 미국 대통령 후보인 트럼프 및 해리스의 당선 여부에 따라서 투자 시장의 희비가 엇갈릴 것으로 전망하고 있습니다.

또한 이번 주에는 미국 기업들의 3분기 실적 발표가 이어지는데요. 대형주 중심의 S&P500 지수에 포함되어 있는 종목 중 100여 개 기업이 실적을 발표할 예정입니다.

이에 '미국 뉴욕 증시 초대형 이벤트 대통령 선거, 11월 FOMC 정례회의 등 주간 글로벌 국가 경제·금융 주요 일정 및 이슈' 관련하여 언론 보도 및 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

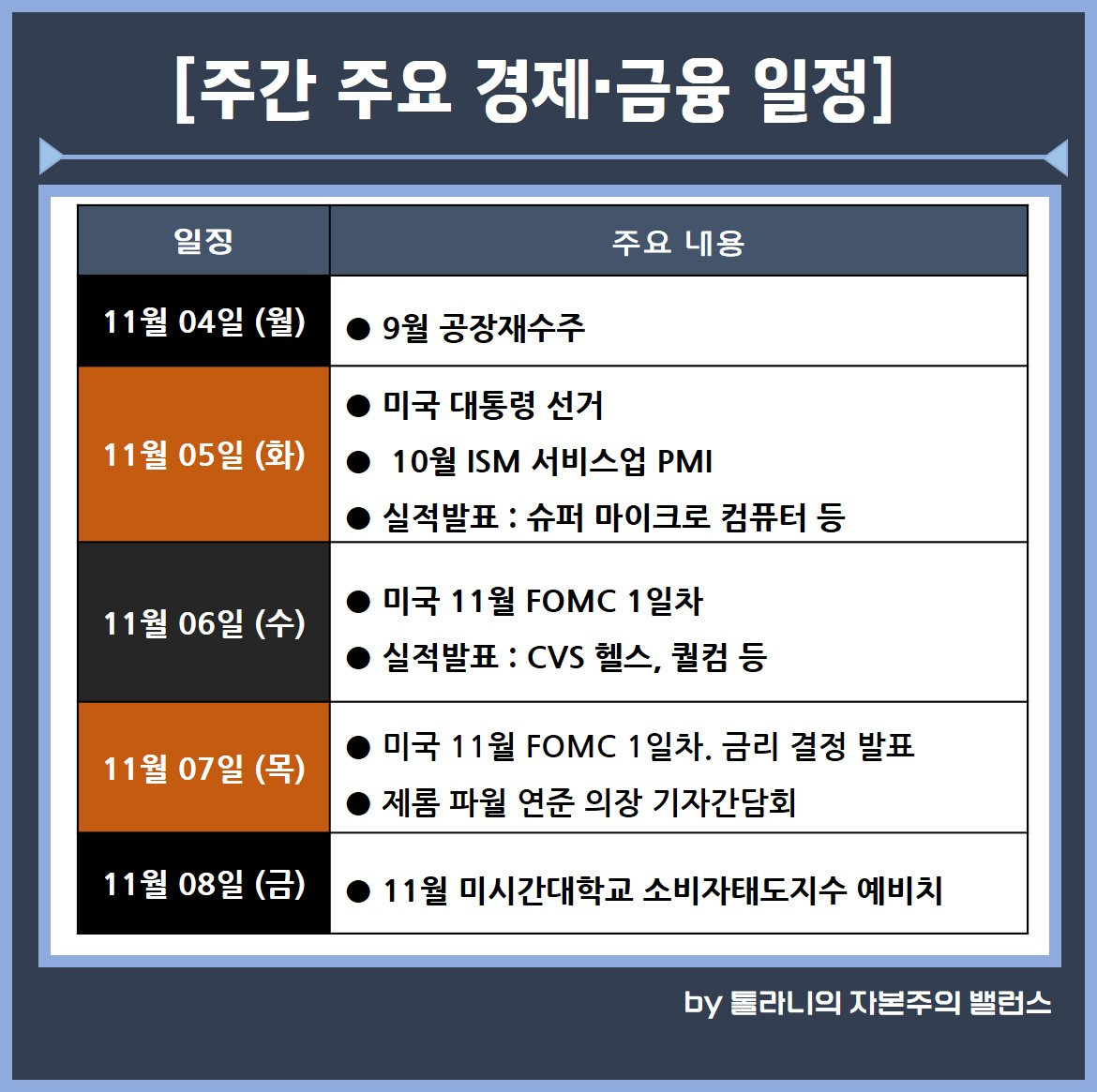

01. 미국 주간 증시 주요 일정 [ 출처 : 한국경제 TV 2024.11.04]

1) 11월 4일 (월)

● 9월 공장재수주

● 실적발표 : 메리어트, 윈 리조트, 다이아몬드백 에너지, 팔란티어 등

2) 11월 5일 (화)

● 미국 대통령 선거

● 9월 무역수지

● 10월 스탠더드앤드푸어스(S&P)글로벌 서비스업 구매관리자지수(PMI)

● 10월 미국 공급관리협회(ISM) 서비스업 PMI

● 실적발표 : 슈퍼 마이크로 컴퓨터, 마이크로칩 테크놀로지 등

3) 11월 6일 (수)

● 미국 연방준비제도 11월 연방공개시장위원회 FOMC 1일 차

● 실적발표 : CVS 헬스, 퀄컴, 길리어드 사이언스 등

4) 11월 7일 (목)

● 미국 연방준비제도 11월 연방공개시장위원회 FOMC 1일 차, 금리 결정 발표

● 제롬 파월 연준 의장 기자간담회

● 영국 영란은행(BOE) 기준금리 결정

● 주간 신규실업보험 청구자수

● 3분기 단위노동비용·생산성 예비치

● 9월 도매재고 확정치

● 9월 소비자 신용

● 실적발표 : PG&E, 모더나, 랄프 로렌, 에어비엔비 등

5) 11월 8일 (금)

● 11월 미시간대학교 소비자태도지수 예비치

● 실적발표 : 파라마운트 글로벌 실적 발표

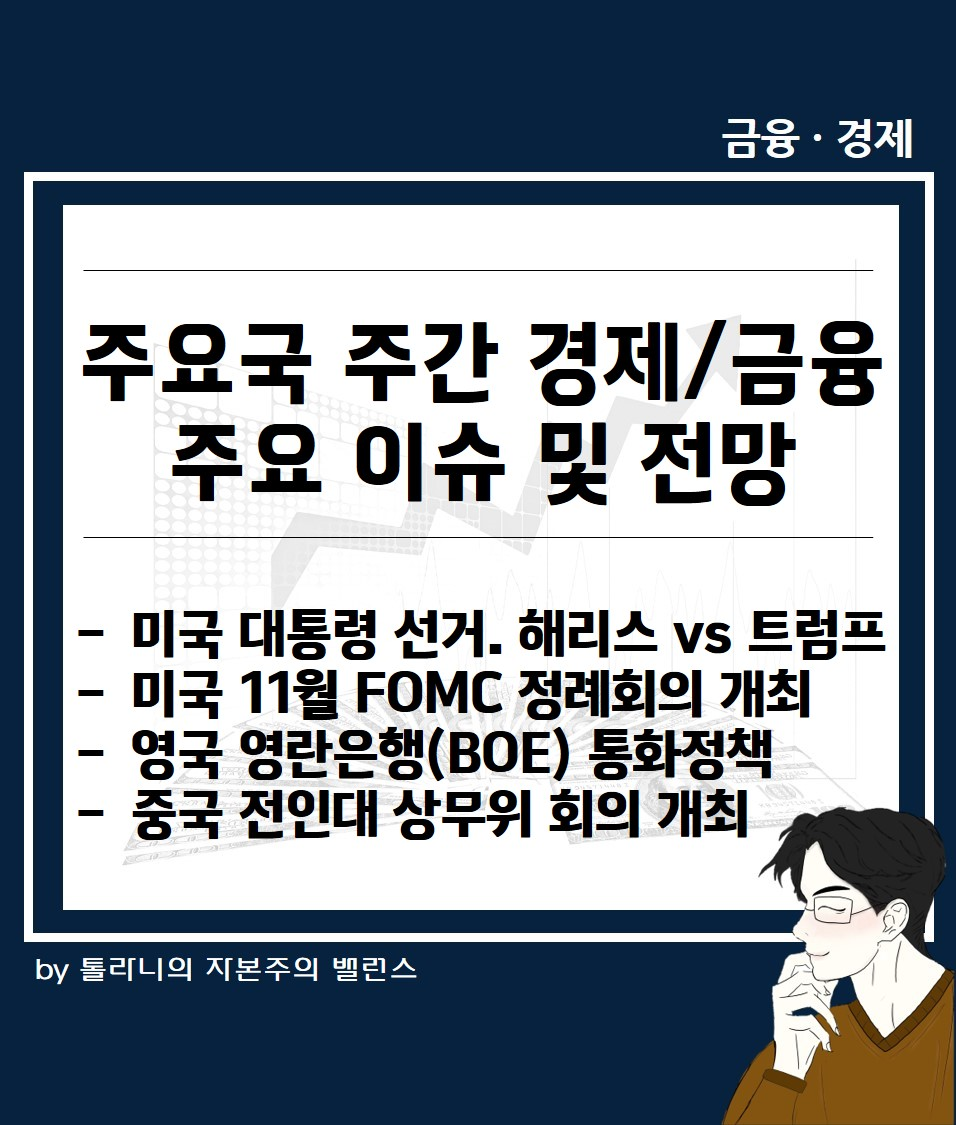

02. 주간 국제금융 주요 이슈 및 전망 [ 출처 : 국제금융센터 ]

1) 2024 미국 대선. 해리스와 트럼프 중 누가 당선될지 와 상하원 투표 결과에 주목

● 11월 5일 미국 대선 실시. 트럼프(부통령 JD 밴스)와 해리스(부통령 월츠) 후보 간 지지율이 초접전 상황에서 538명의 선거인단 중 누가 270표 이상을 얻어 당선될지 주목

● 투표는 동부시간 06시 ~ 23시 (한국시간 5일 20시 ~ 6일 13시). 18시(한국시간 6일 08시)부터 종료되며 출구조사는 이후 발표

● 당선자가 가시화되는 시점은 빠르면 5일밤에 가능하나 과거 선거시에도 유동적이며(`12년 당일밤,`16년 다음날 새벽,`20년 4일 후 확정) 금번에는 확정까지 수 일 걸릴 가능성

● 주요 관심사는 △승패를 가를 7개 경합주 투표결과 △"샤이 트럼프" 유권자 참여도 △절반 수준의 우편투표 결과 반영 △후보자들의 결과 승복 여부 등

● 같은 날 하원 435명 전원과 상원 100명 중 34명에 대한 총선도 실시. 현재 상원에서 공화당이 우세하고 하원에서 양당 접전이 예상되는 상황에서 공화당이 상화원 모두를 장악할지 와, 하원과 상원이 민주당과 공화당 우세로 나뉠지에 촉각

2) 11월 FOMC 회의 및 영란은행 회의 개최. 두 은행 모두 25bp 인하 전망에 무게

● 11월 6일 ~ 7일 FOMC 회의 개최. 지난 9월 정책금리를 4.75 ~ 5.0%로 시장 예상보다 큰 50bp를 인하한 이후 금번에는 25bp 인하로 추가 인하 기조를 이어갈 전망

● 회의 결과문과 파월 의장 회견에서 △금번 인하 후 12월 및 내년 금리인하 속도 △경제성장 및 고용시장 평가 △인플레이션 평가 △대선 영향 등에 대한 코멘트에 관심

● 영란은행은 11월 7일 통화정책회의 개최. 지난 8월 정책금리를 5%로 4년여 만에 처음 25bp 인하 후 9월에는 동결했으나 금번에는 25bp 추가 인하에 나설 전망. 경제전망도 상향 예상

● 지난 9월에는 인플레이션 압력에 우려를 표명하며 금리인하를 자제했지만 이후 9월 CPI가 1.7%로 추가 하락하고 임금 증가율도 2년여 만에 가장 느린 속도로 둔화되자 베일리 총재 등은 조금 더 공격적인 인하 스탠스를 시사한 바 있음

3) 중국 전인대 상무위 회의 개최. 경기부양 위한 재정지출 승인 규모에 주목

● 중국 14기 전인대 상무위 제12차 회의가 11월 4일 ~ 8일 개최. 통상 상무위회의는 심의 법안과 정책을 마지막 날 표결로 승인하게 되므로 주후반 구체적 내용이 발표될 전망

● 9월 이후 3차례 경기부양책에도 동력이 약하다는 지적 속 금번 승인될 재정지출 규모에 주목. 시장에서는 1 ~ 6조 위안 범위를 예상하고 있으나 일부에서는 10조 위안 이상이 필요하다는 의견

4) 중국 10월 교역지표 및 물가지수 발표

● 11월 7일 중국 10월 교역지표 발표. 수출 증가율은 8월 전년동월대비 8.7%에서 9월 2.4%로 둔화되고, 수입 증가율은 9월 0.3%로 정체되어 금번 향방에 관심

● 11월 9일 중국 10월 CPI 발표. 지난 9월 전년동월대비 0.4%로 3개월만에 반등세가 꺾인 후 추가 하락 여부에 관심. 10월 PPI는 전월 -2.8%에 이어 3개월 연속 마이너스 폭이 확대될지 관심

5) 브라질은 정책금리 큰 폭 인상, 스웨덴은 경기침체로 빅컷 가능성

● 브라질 중앙은행은 11월 6일 통화정책회의 개최. 지난 9월 그간의 완화 기조에서 25bp 인상으로 전환 후 물가, 통화 약세로 인해 금번 50bp 추가 인상 가능성(10.75%)

● 스웨덴 중앙은행은 11월 7일 통화정책회의 개최. 지난 5월과 8~9월 정책금리 25bp씩 인하해오고 있으나 3분기 성장률 마이너스로 경기 침체에 진입해 금번 50bp 인하에 나설 가능성(3.25%)

6) 금주 이란의 재반격 여부, 가자 및 레바논 휴전협상 진전 여부에 관심

● 이란이 10월 26일 이스라엘 공습에 대한 재반격을 위해 미국 대선 전후로 직접 또는 친 이란 세력을 통해 공격에 나설 가능성이 제기되고 있어 금주 움직임에 주목

● 또한 지난주 가자전쟁 휴정을 위한 중재국들과 당사국 간 회동이 이어지고 있으며, 레바논 휴전협상에 대해서도 양측이 일부 긍정적인 메시지를 보내고 있어 금주 협상 진척 여부에 관심

지금까지 '미국 뉴욕 증시 초대형 이벤트 대통령 선거, 11월 FOMC 정례회의 등 주간 글로벌 국가 경제·금융 주요 일정 및 이슈' 관련하여 알아보았는데요.

이번 주의 빅 이벤트가 한동안 미국 증시의 방향성을 결정하는 계기가 될 것으로 예상되고 있습니다.

대선 이후에 미국의 주요 산업에 대한 정책 등의 변화와 금융시장의 변동성이 크기 때문에 미국 증시가 크게 하락 가능성도 염두에 두어야 할 것 같네요.

여러분들의 성공 투자 여정을 응원하겠습니다.