[3월 부동산 규제 대폭 해소]

- 규제지역 내 다주택자 주택담보대출 허용

- 실수요자, 서민 주택담보대출 한도 6억원 폐지

- 규제지역 내 일시적 2주택자의 담보대출 비율 50% 까지 허용

3월부터 시행하게 될 대표적인 부동산 규제 완화책입니다.

시장의 기대가 커지고 있는 상황인데, 규제지역 내의 다주택자 주택담보대출 비율(LTV) 를 30%까지 허용합니다.

비규제 지역이면 LTV 60%까지 적용하게 됩니다.

LTV란 담보가치인정비율을 말하는데, 30%의 경우는 사실 매우 낮은 수치라 이번 다주택자 LTV 비율을 높인다는 것이 실효가 있을지 의문이긴 하지만 그래도 막혔던 대출이 풀리는 상황이니 시장의 유동성 공급은 늘 것입니다.

또한 실수요자, 서민이 규제지역에서 집을 살때 적용받았던 주담대 한도 6억원도 폐지가 됩니다.

그리고 일시적 2주택자의 경우도 기존 주택 처분 기한을 3년으로 연장해준 데에 이어 담보 대출 비율도 50%까지 허용을 합니다.

이 3가지 정책만 봐도 대대적인 대출 규제 완화책인데 지금의 고금리 하에서 추가 대출을 얼마나 많이 받아서 집을 구매를 할지는 미지수 입니다.

또한 가계 대출이 사상 최대인 상황에서 빚을 갚으려는 움직임이 많은데, 추가로 대출을 받으라는 이번 규제 완화는 빚에 구렁텅이로 더욱 몰아넣는 악영향을 미치지 않을지 우려가 됩니다.

결국은 본인의 선택이지만 규제를 하지 않으면 또 무리한 대출을 받는 분들이 나올 수 있습니다.

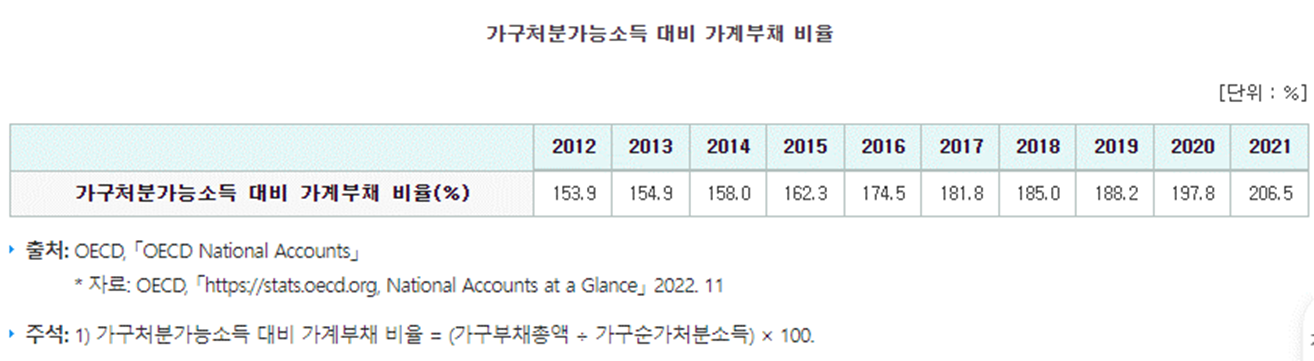

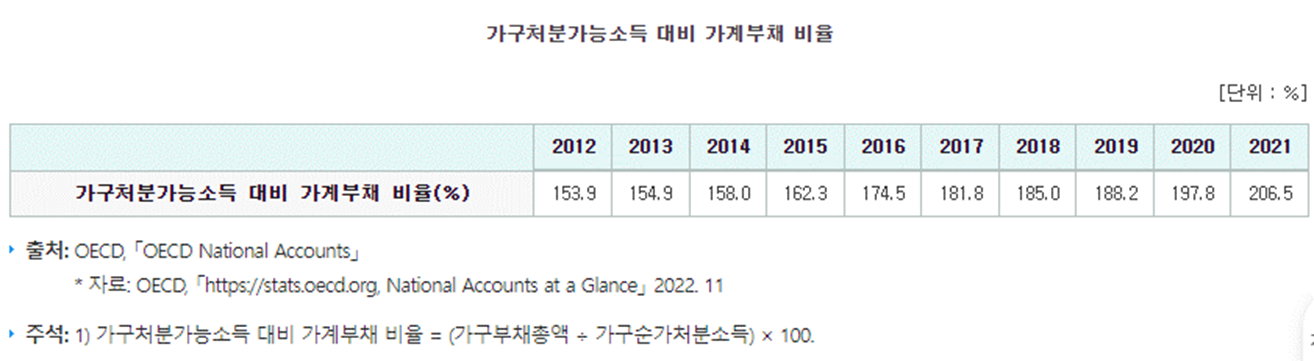

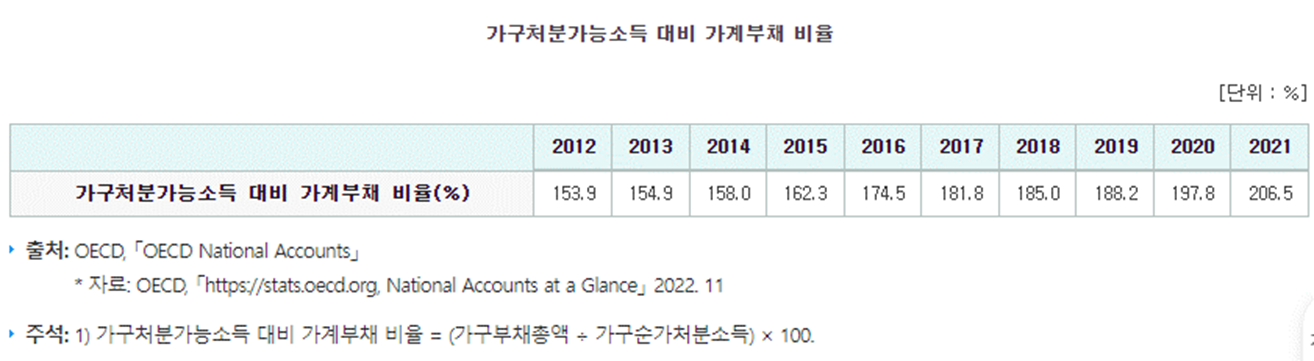

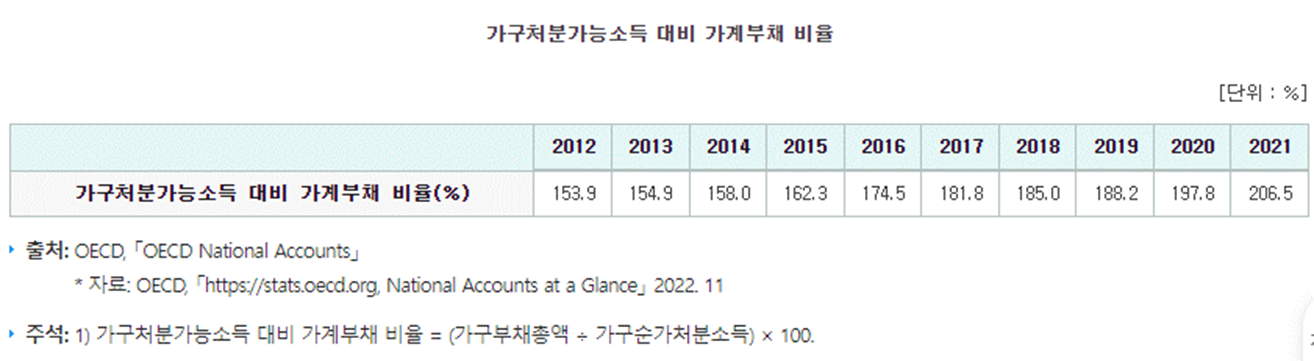

한국의 가구 처분가능소득 대비 가계부채비율은 위 표와 같이 2021년에 이미 200%를 넘겼으며, 2022년에는 GDP 대비 가계부채가 104%로 세계1위의 불명예를 달성했습니다.

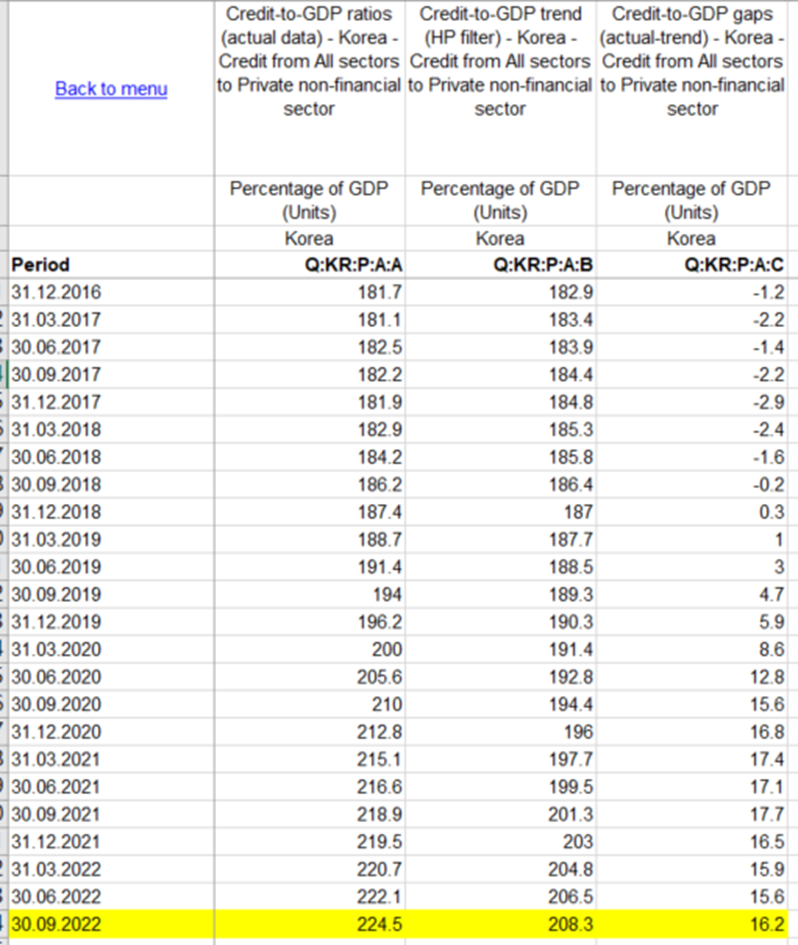

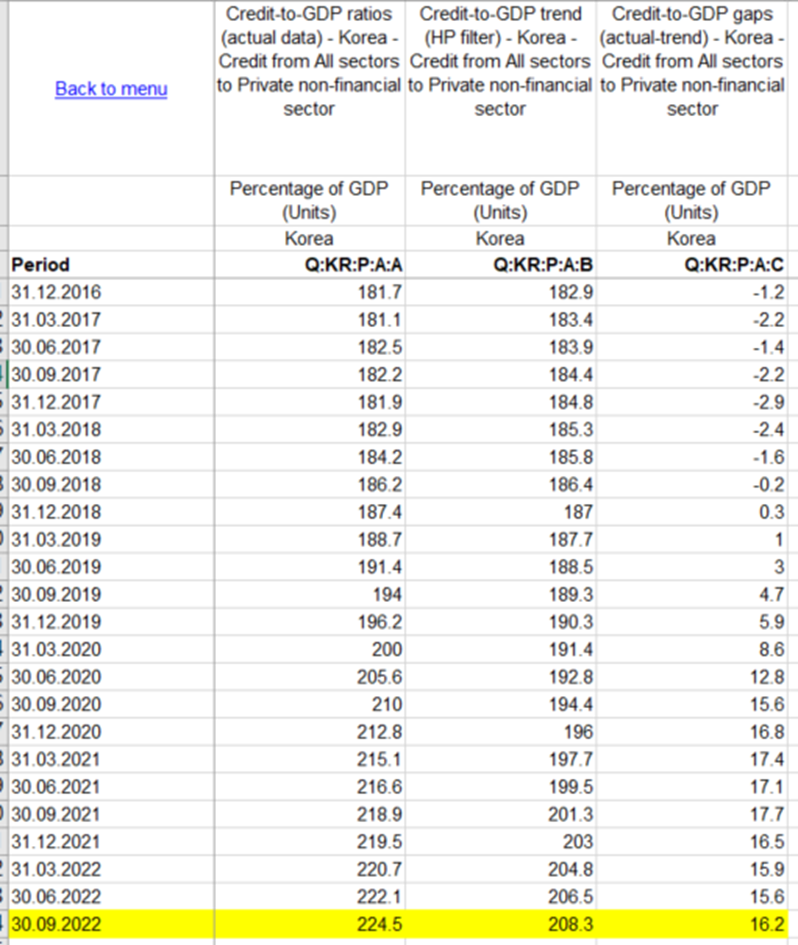

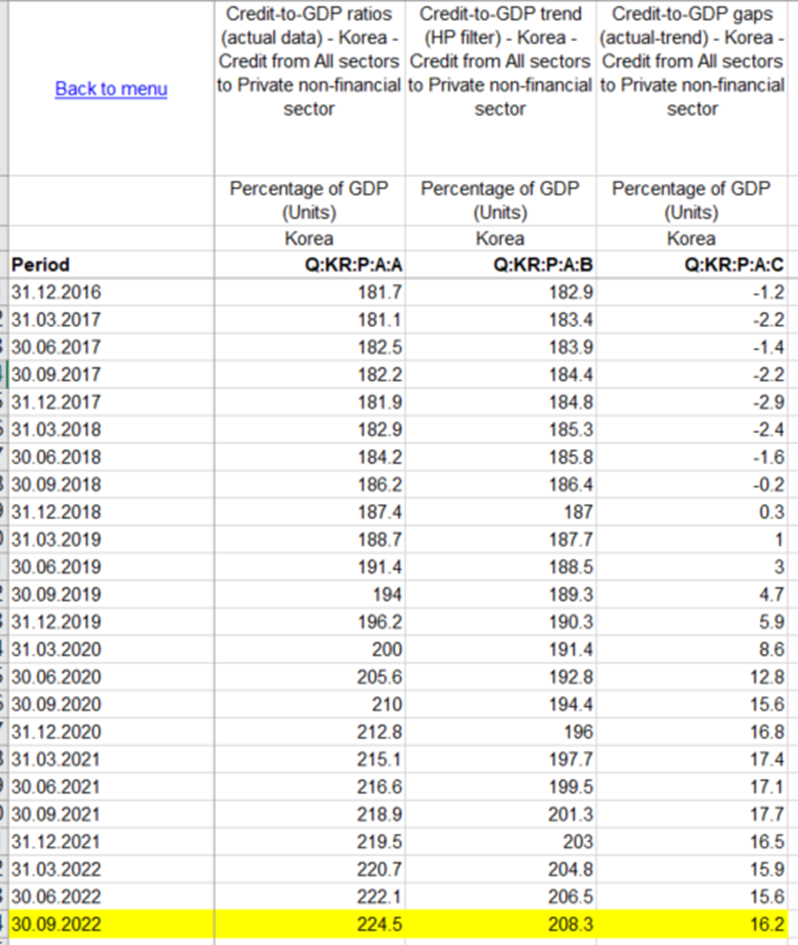

이러한 가계 부채 및 기업 부채 등 각종 부채로 인한 한국의 GDP 대비 신용갭은 점점 늘어 아래 표와 같이 2022년 9월 기준 16.2%로 2009년 13.2% 보다 3%나 높은 수치가 나오고 있습니다.

[BIS 신용 갭 : 2% 미만 - 보통 / 2%~10% - 주의 / 10% 초과 - 경보]

그만큼 GDP 대비 부채가 굉장히 높아 신용이 위험하다는 '경고'가 나오고 있는 것입니다.

이번 정책의 실효성도 별로 없을 것으로 보여지지만 문제는 이로 인해 부채가 더욱 늘어나고 신용갭이 추가로 상승을 할 수 있어서 우려가 됩니다.

결국 부채로 인해 국가의 신용이 줄어들게 되면 해외 투자자들도 대거 이탈을 할 수 밖에 없고 부채는 부채대로 줄일 수 없어지는 총체적 난국 상황이 발생할 수 있습니다.

한국은 본인이 지속적으로 언급하고 있는 부분이지만 부동산발 경제 위기가 발생할 가능성이 매우 높으며, 이미 BIS 수치 대로라면 위기는 와 있습니다.

투자나 대출 받을 시에 항상 신중하게 접근하시고 현금 비중을 높이시길 바랍니다.