안녕하세요. 자본주의 밸런스 톨라니 입니다.

최근 미국 국채금리가 지속적으로 상승하면서 주식시장에 부정적인 영향을 미치고 있는데요. 대선을 앞두고 트럼프 대통령의 당선 가능성이 높아지고 있다는 조사결과 국채금리를 상승시키고 있다는 분석입니다.

트럼프 대통령 당선 시 기업들의 세금 완화 정책이 미국 재정에 부정적인 영향을 미치고 이런 부정적인 영향으로 국채를 더 많이 발행 할 것이라는 전망이 나오고 있는데요.

이에 ‘미국 재정적자와 미국 국채금리 동향 및 전망’ 관련하여 한국은행 뉴욕 사무소 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 미국 국채금리 동향 [ 출처 : 한국은행 뉴욕 사무소]

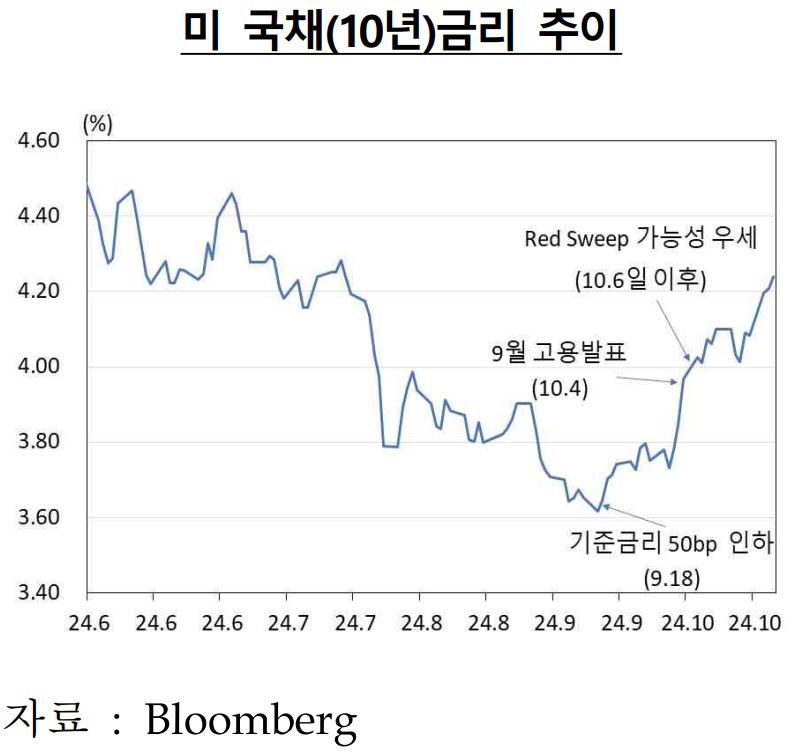

1) 연준의 금리인하 직후 3% 중반까지 하락했던 미국채금리(10년)가 견조한 9월 고용(10.4일 발표) 상황과 재정적자 확대 우려가 맞물려 최근 4%를 상회. 민간부분 취업자수가 22.3만명 증가(예상 +12.5만명)하였으며 실업률이 4.2%를 나타내며 전월대비 0.1%p하락(예상 4.2%)

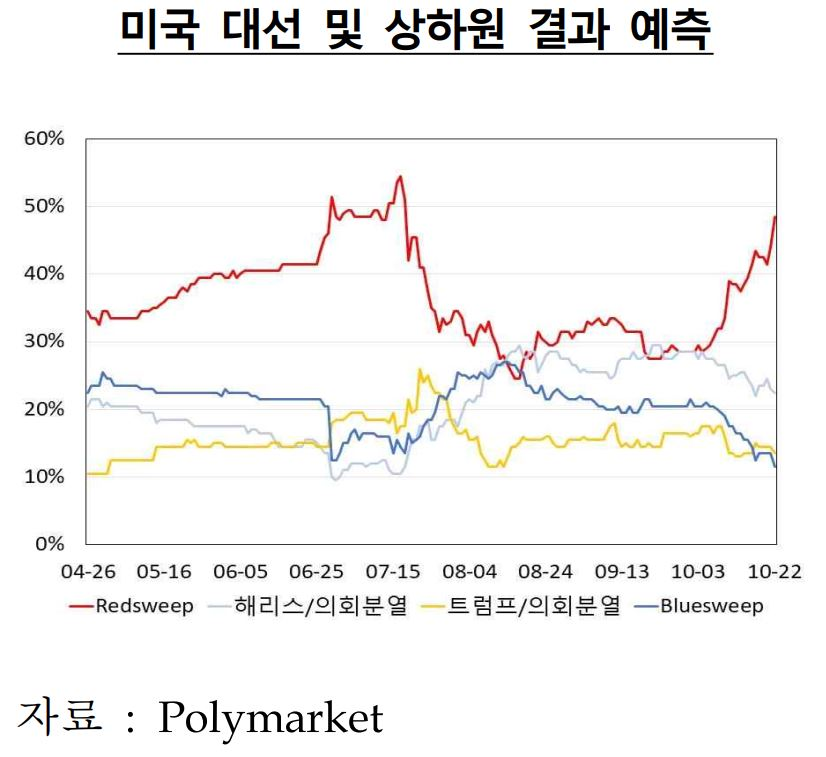

ㅇ 공화당이 대통령 및 상하원을 장악할 수도 있다는 시장의 전망(Red Sweep) 이 높아지면서 재정적자 확대 우려가 부상

ㅇ 최근 온라인 배팅업체 Polymarket에 따르면 Red Sweep가능성이 48.5%까지 상승

02. 미국 재정적자 현황

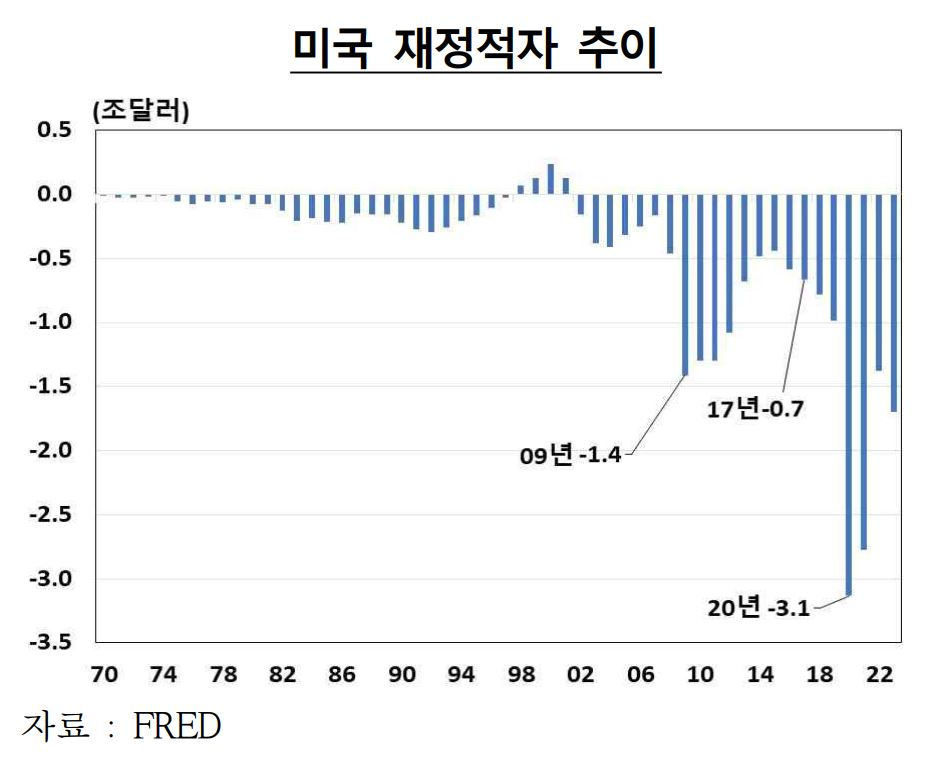

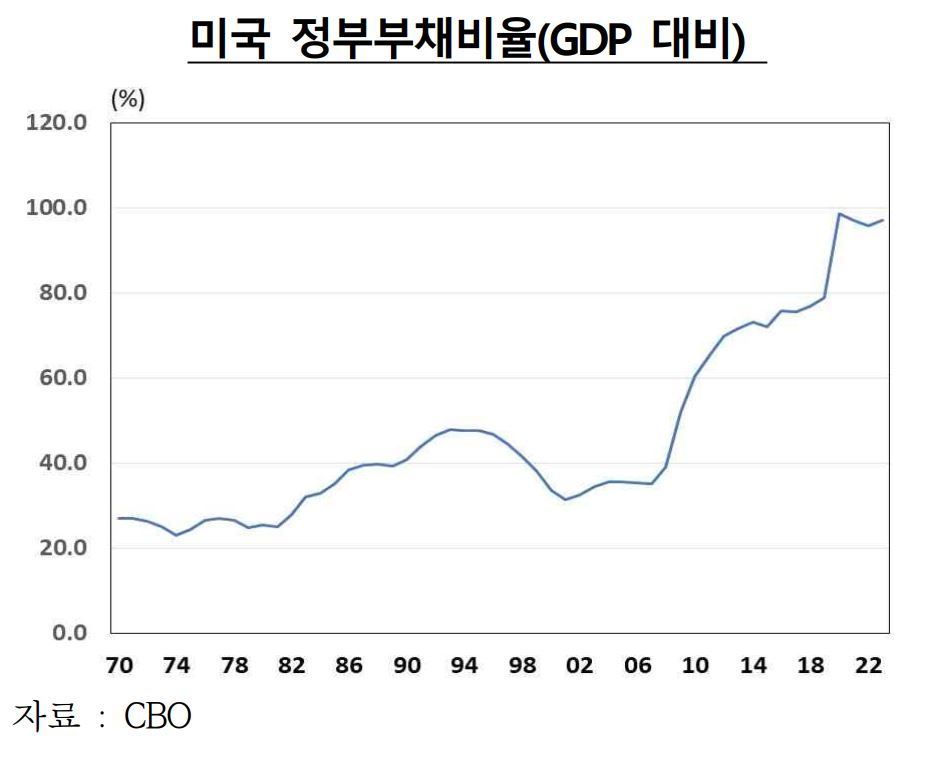

1) 미국 의회예산처, CBO(주 및 지방정부 부채 제외) 기준 미국 재정적자는 2017년 이후 증가추세로 전환하였으며 펜데믹이 한창이던 2020년 3.1조달러로 역사상 최대수준을 기록

ㅇ 2023년 1.7조달러로 적자 규모가 축소되었으나 2009년 글로벌 금융위기 직후보다 높은 수준이며 정부부채비율은 97.3%(GDP 대비)

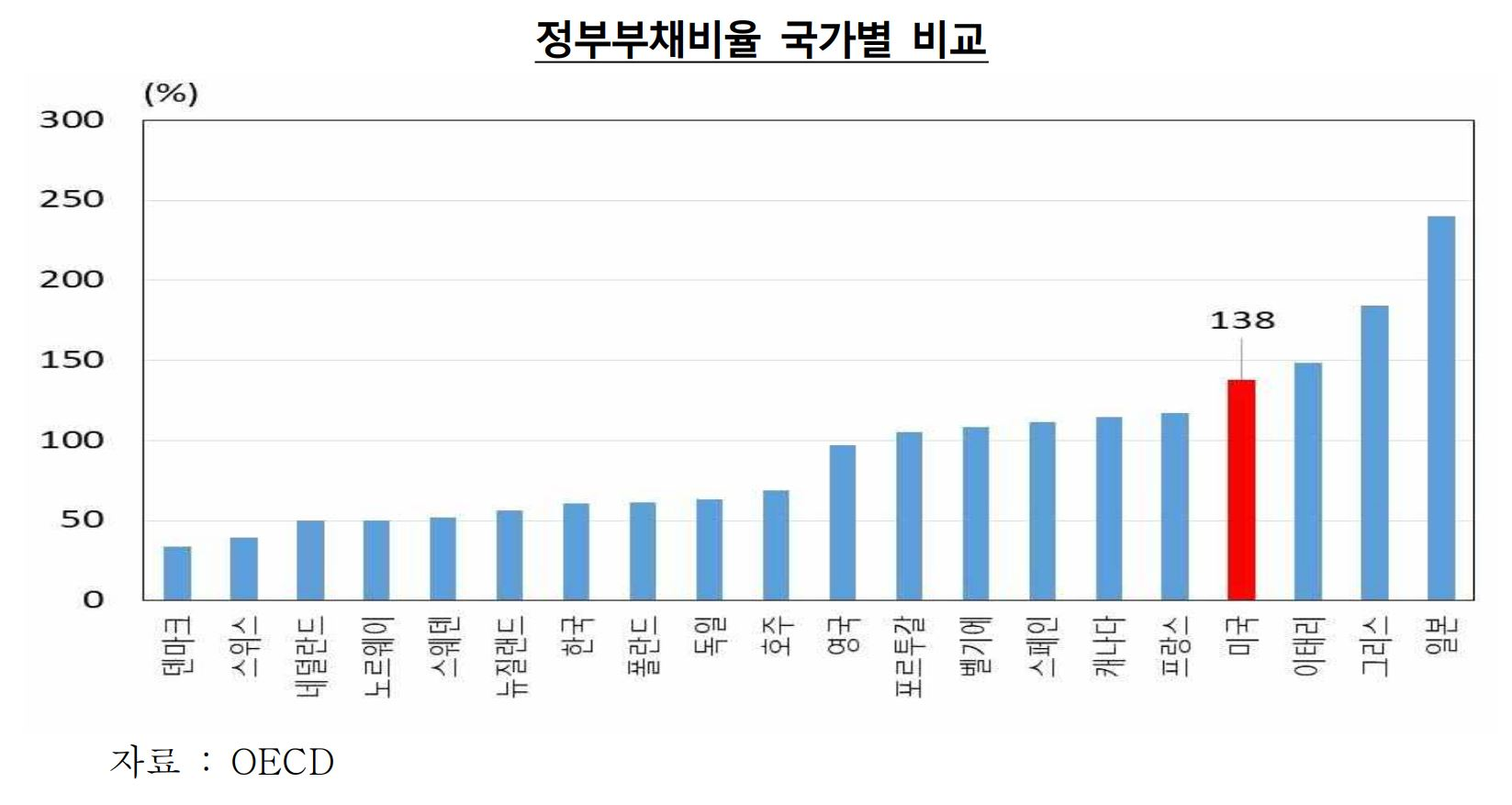

2) OECD(주 및 지방정부 부채 포함) 기준 미국 정부부채비율(GDP 대비)은 138%이며 일본, 그리스, 이태리에 이어 가장 높은 수준

03. 대선후보 공약별 미국 재정적자 규모

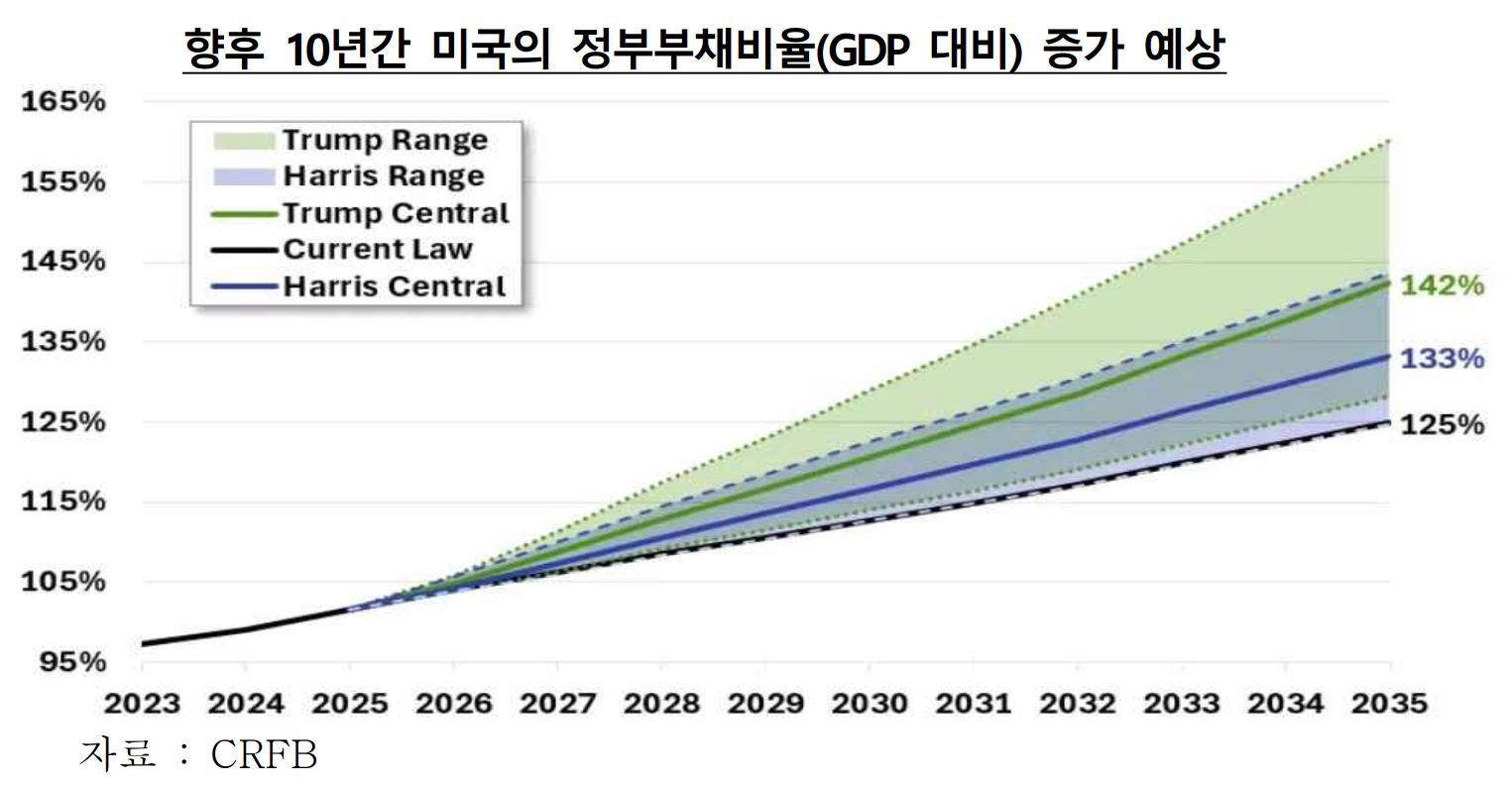

1) CRFB(Committee for a Responsible Federal Budget)의 추정에 따르면 해리스 후보의 공약은 2025~35년 10년간 미국 재정적자를 3.5조달러 증가시키며 트럼프 후보의 공약은 7.5조달러 증가시킬 것으로 분석됨

ㅇ 재정적자 확대요인으로는 세금감면 공약이 주를 이루고 있음(트럼프 10.2조달러, 해리스 7.3조달러)

- 두 후보간 결정적인 차이는 해리스가 연간소득 40만달러 미만의 가구에 대해서만 세금감면(TCJA)을 연장한 반면 트럼프는 모든 가구의 세금과 법인세 감면을 공약하고 있다는 점

- 2017년 도입된 TCJA(Tax Cuts and Jobs Act, 세금감면 및 일자리 창출법)는 연방 법인세율을 15~35%에서 21% 단일세율로, 개인소득세율을 소득 구간별로 2~3%p 인하하고 여러 공제와 면세한도를 조정하였으며 대부분 항목이 2025년말 만료 예정

ㅇ 재정 개선요인으로 기업 및 고소득자에 대한 증세(4조달러, 해리스 후보공약), 관세 인상(2.7조달러, 트럼프 후보)등이 있으나 재정적자 확대요인 대비 작은 수준의 개선 효과를 보일 전망

ㅇ 재정적자가 확대되면 국채에 대한 순이자 지급도 증가할 것으로 예상(트럼프 1조 달러, 해리스 0.5조달러)

ㅇ 미국의 정부부채비율(GDP대비)은 현재 재정지출법안이 유지될 경우 2023년 97%에서 2035년 125%로 상승하는데 해리스 공약이 현실화될 경우 133%, 트럼프 공약이 현실화될 경우 142%로 상승할 것으로 전망

- 고비용 시나리오에서는 해리스 144%, 트럼프 160%까지 상승하며 저비용 시나라오에서는 해리스 125%, 트럼프 128%로 추정

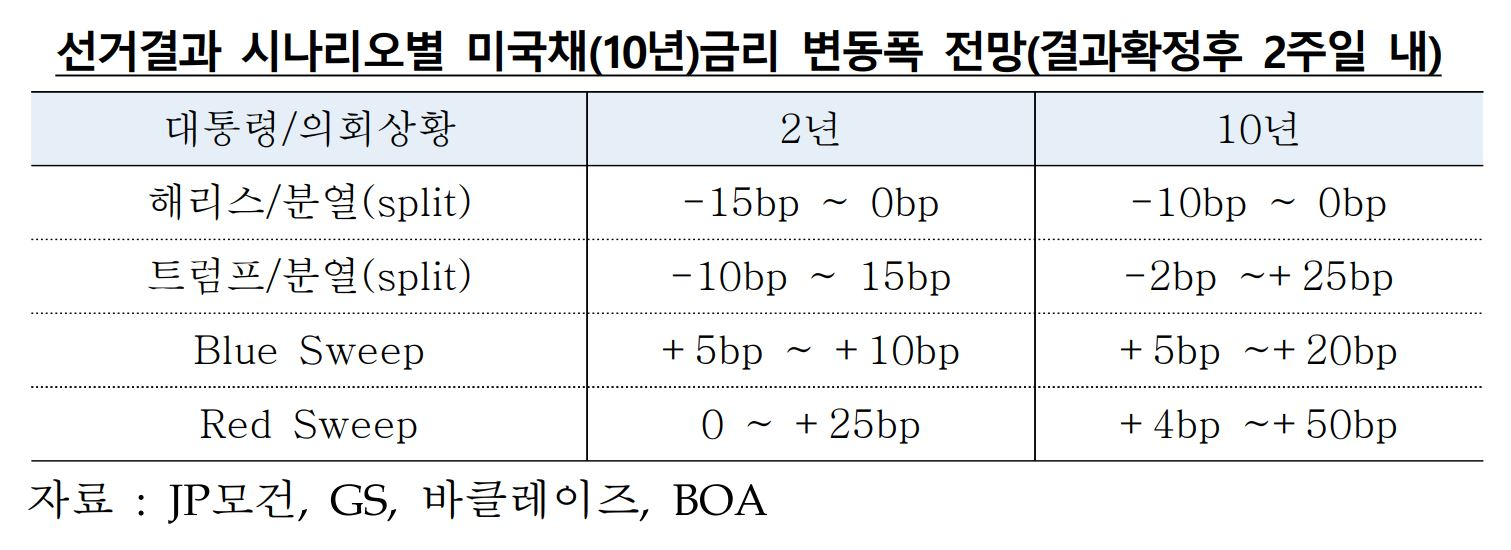

04. 재정적자와 국채금리

[ Sweep Scenario ]

1) 미국금융시장은 특정당이 대통령과 상하원을 모두 장악하는 경우, 재정적자 확대가 국채금리 상승압력을 높일 것으로 보고 있으며 Red Sweep(공화당 장악)이 Blue Sweep(민주당 장악)보다 금리 상승폭이 클 것으로 예상

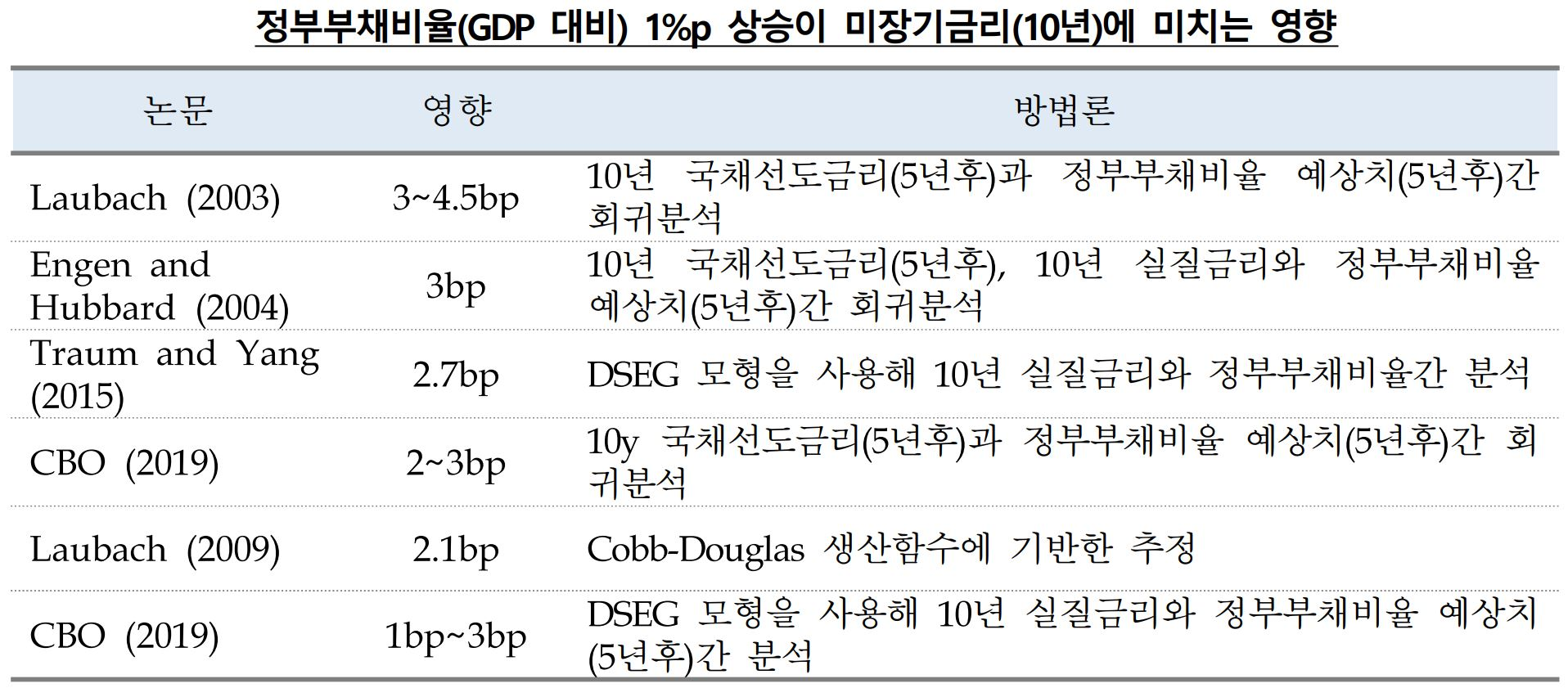

ㅇ 여러 연구결과에 의하면 역사적으로 정부부채비율(GDP대비)이 1%p 상승할 때 10년 국채금리가 2~3bp 상승하는 것으로 나타남

- CRFB의 추정치와 여러 연구결과를 이용해 단순 계산해보면 향후 10년간 해리스의 재정지출 공약은 20bp, 트럼프 공약은 43bp 가량 장기금리(10년) 의 추가상승압력으로 작용할 가능성

[ Split Scenario ]

2) 상하원 다수당이 다른 정당으로 나눠질 경우(split) 의회 합의 없이 재정지출을 늘리기가 어려운 만큼 어떤 후보자가 대통령이 되더라도 재정적자가 국채금리에 미치는 영향이 제한적일 것으로 보고 있음

ㅇ 일부에서는 재정지출 제약으로 재정의 성장촉진효과가 줄어들면서 오히려 금리가 하락압력을 받을 것으로 전망하기도 함

ㅇ 한편 분열된 의회하의 트럼프 행정부는 의회 승인이 필요 없는 관세 및 이민 정책을 실시할 가능성이 높으며 이는 스태그플레이션(인플레이션-성장세 위축) 우려로 이어지면서 수익률 곡선의 평탄화(단기금리 하락세 제한-장기금리 하락)가 발생할 수도 있음(Barclays)

05. 평가 및 전망

1) 최근 Red Sweep 시나리오에 대한 우려가 커지면서 금리 상승 쪽으로 쏠림

현상이 나타나고 있음

2) 반면 주요 투자은행들은 여전히 의회가 분열되는 상황을 기본 시나리오로 유지하고 있어 어느 후보가 대통령이 되더라도 재정적자 확대의 영향은 Sweep 시나리오보다 제한적일 것으로 보고 있음

3) 더불어 Red Sweep 시나리오 우세의 시발점이었던 Polymarket의 수치를 신뢰하기 어렵다는 시각이 있으며 주요 여론조사에서 두 후보의 지지율은 박빙세

ㅇ 10.22일 현재 여론조사 평균: 해리스 46%, 트럼프 43%(로이터), 해리스 46%, 트럼프 54%(이코노미스트)

ㅇ Polymarket의 수치는 암호화폐를 이용한 베팅확률인데 최근 3,000만 달러 상당의 자금이 Polymarket 4개 계좌에 투자되면서 왜곡이 있다는 시각도 있음(WSJ, 10.18일)

ㅇ 따라서 대선결과가 확정될 때까지 판세변화에 따라 금리변동성이 높아질 수 있으며 시장 예상과 다른 결과가 나올 경우 급격한 되돌림이 나타날 가능성도 배제할 수 없음

- 선거 결과 확정이 지연*되면서 불확실한 상황이 예상보다 오래갈 수 있다는 우려도 나오고 있음

ㅇ Split 시나리오대로 가거나 해리스 후보 당선시 국채금리의 상승압력이 빠르게 축소될 수 있음