국민연금 개혁안의 핵심 내용 중 하나인 자동조정장치를 둘러싸고 말이 많다. 도입될 경우 국민연금 예상수령액이 무려 7천만원이나 감소한다고 하는데 자세히 알아보자.

국민연금 예상수령액 조회

국민연금 예상수령액은 국민연금 홈페이지에서 로그인 후 확인할 수 있다. 다만 예상수령액이기에 가입 기간, 소득, 매년 소비자물가변동률 등에 따라 실제로 받는 연금액과는 차이가 있을 수 있음에 유의하자.

국민연금 예상수령액 조회를 해보면 만60세까지 납부하며 향후 소득과 물가가 변동이 없는 것으로 가정하고 계산한다. 현재 20~30대라면 앞으로 소득이 더 늘어날 가느성이 높기 때문에 실제로 수령하는 연금액은 차이가 꽤 있을 것이다.

직접 모의계산을 해보는 것도 가능하다. 예상연금 조회 또는 예상연금 모의계산 메뉴에서 본인의 월소득과 부양가족, 출산, 복무 크레딧 정보를 입력하면 된다. 일반적인 모의계산보다 좀 더 정확한 결과를 산출할 수 있긴 하지만 역시나 예상 수령액이기 때문에 참고용으로만 확인하시면 되겠다.

7천만원이 줄어든다는데

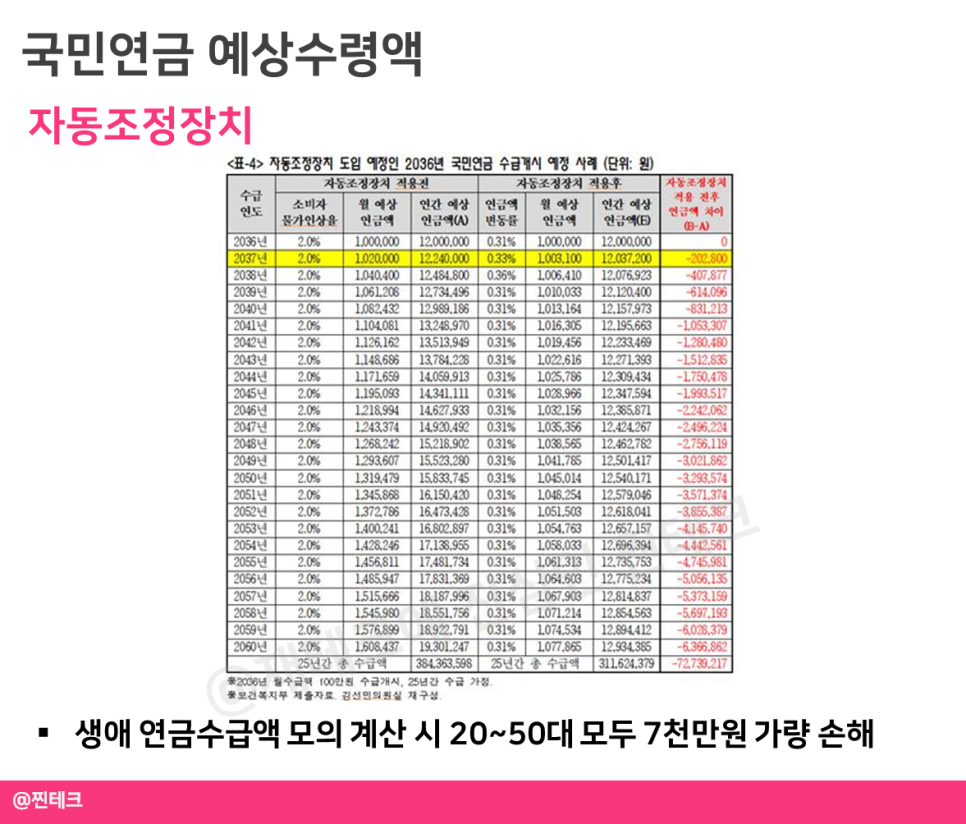

이번에 국민연금 개혁안에 포함된 내용 중 하나가 바로 자동조정장치이다. 연금 기금 고갈에 대비해 보험료율과 연금액, 수급 연령 등을 자동으로 조정하는 장치이다.

자동조정장치가 작동되면 기금 안정에는 도움이 될지 몰라도 연금 수급자 입장에서는 수령하는 연금액이 깎이기 때문에 손해이다. 정부에서는 최소한 낸 만큼 돌려받을 수 있도록 연금액 인상률 하한을 최소 0.31%로 보장한다고 한다.

그러기 위해서는 물가변동률 2%, 가입자증감률 1.73%, 기대여명 증가율은 0.36%가 되어야 한다. 만약 가입자가 감소와 기대여명 증가가 더욱 빠르게 진행된다면 0.31% 보장도 쉽지가 않다.

기사를 확인해보니 정부의 자동조정장치 시나리오에 따라 연금 수급액을 계산해보면 20~50대 모두 연금이 줄어드는 결과가 나온다. 만65세부터 월100만원의 연금을 받는 1971년생이 25년 간 연금을 수급할 경우 수급액은 7,273만원 감소한다. 현재 20대, 30대, 40대의 경우도 비슷한 결과가 나온다.

투자 comment

덜 내고 더 받는 것은 기대하지도 않는다. 적어도 낸 돈만큼은 돌려받고 싶은데 현재 기금 운영 상황이나 인구 구조를 보면 낸 만큼 돌려받기도 힘들어 보인다.

정말 중요한 건 절대 국민연금 하나만 보면 안된다는 것이다. 나라에서 내 노후를 책임져주지 않기 때문에 노후 대비는 개인이 직접 해야한다. 주택연금과 같은 다른 연금 제도를 이용할 수도 있고 배당이나 월세 등 매월 꾸준한 현금흐름이 창출퇴는 금융, 부동산 자산을 형성해두는 것도 좋다.