은퇴했다고 은퇴가 아니다. 인생은 길다. 이제는 60세 정년퇴직은 너무 짧다고 말하며 앞으로 40년은 어떻게 사냐고 많은 사람들이 말하고 있다. 실제로 60세 이후에도 계속 일을 하는 사람들이 태반이고 그들은 공인중개사 및 각종 자격증을 공부하러 도서관에 계속 오는 것을 실제로 봤다.

그리고 의학기술의 발달로 60세는 이제 한창 일할 때가 되어버렸고 평균 수명의 연장으로 100세까지 살 수 있을 것을 기대되는 미래다. 그래서 노인문제가 생기는데, 그 예로 노인안락사 문제다. 생계를 유지할 수 없는 노인은 차라리 죽는 것이 낫다고 한다. 그래서 젊을 때부터 노후대비를 위해 세무전략을 짜내야 한다.

오늘은 은퇴했다고 은퇴가 아니다. 증가하는 증여 상속세 건강보험 절세 위해선 ?입니다.

상속세와 증여세

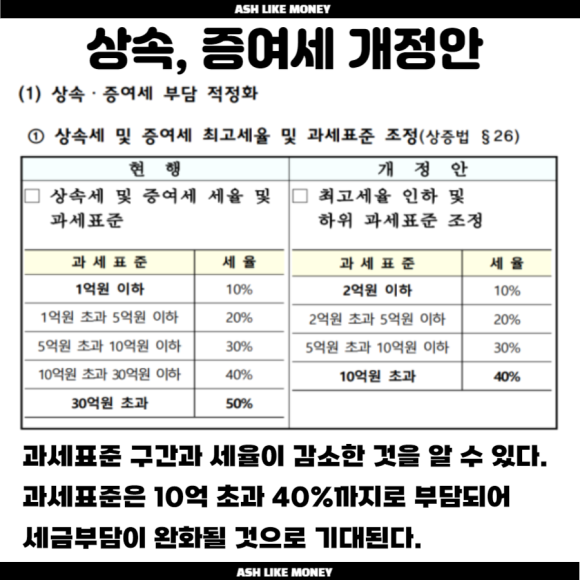

OECD 회원국 중 상속세 1위는 바로 한국이다. OECD 38개국 중 17개 국은 상속세가 없거나 폐지할 예정인데 한국은 총 조세수입 중 상속세 및 증여세 비중이 2.42%로 OECD 회원국 중 가장 높다.

부모들이 자식들에게 증여를 해주거나 상속을 받을 때 전략을 제대로 세우지 않으면 세금폭탄을 맞게 된다. 23년 이후 한국에선 수도권에 집 1채만 가지고 있어도 상속세가 부과된다. 불과 10년 전만 해도 상속세는 부자들만 내는 세금이었으나 이제는 보편적인 세금이 되었다.

현재 대부분 국민이 잠정적 상속세 신고대상자가 되었음에도 상속세에 대한 상식이나 이해가 전무하여 고액 상속세 납부를 하는 현실이다. 그래서 이 과정을 지켜보는 세무사들은 안타깝다. 그래서 필요한 것이 전문가들이다.

부의 이전은 준비된 자만

세무사 관점에선 상속과 증여상담을 하는 중 상담자 대부분들이 본인의 재산이 많이 않다고 여겨 꼼꼼히 관리하지 않는다고 한다. 보편적인 상속과 증여의 경우 부동산, 주식, 사금보험금, 사전증여재산 등 정도이다. 그런데 심지어 본인 소유의 부동산 주소도 모르는 경우도 있다.

상속, 증여상담을 위해 재산을 시가평가하고 이에 대한 납부세액을 안내하면 상담자들은 쇼크를 많이 받는다. 대상자는 고액의 세금과 거리가 멀었던 근로소득자나 주부들이다.

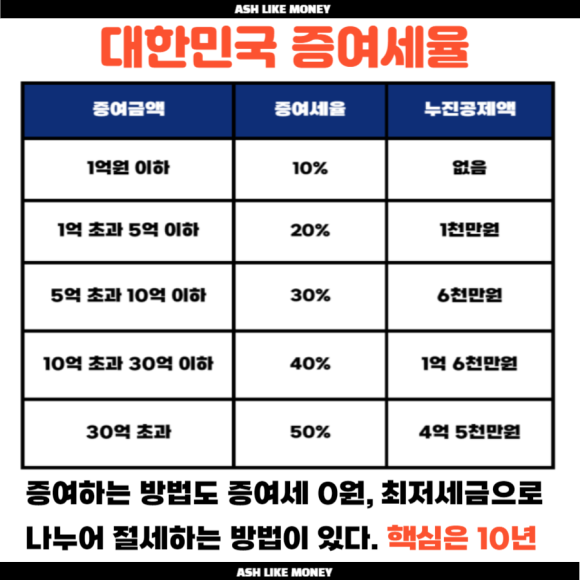

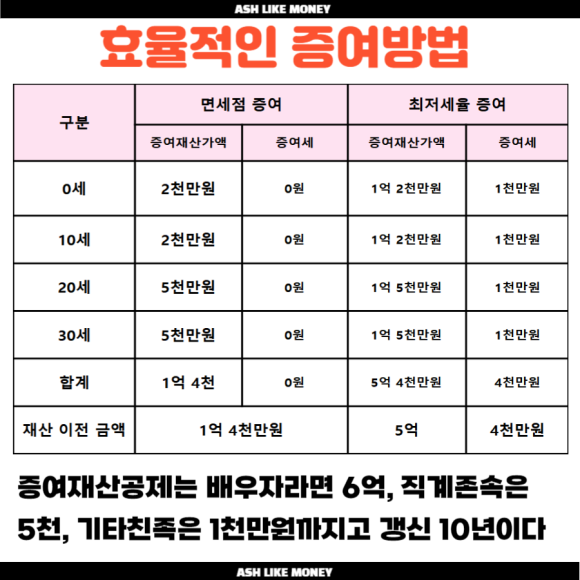

10년 주기 증여 예시

10년 주기 증여설계의 가장 대표적인 방식은 아이가 태어나자마자 2천만원을 증여하는 것부터 시작한다. 증여재산공제액은 증여 후 10년 주기로 갱신되므로 10년 주기를 최대한 활용해 길게 재산을 이전하는 플랜을 세우는 것이 중요하다.

10년 주기 증여설계 이외에도 세무사들은 각종 효율적인 세금절세 전략들을 보유하고 있다. 우리는 바뀌는 세금 관련 법들을 모두 공부할 시간이 없다. 그래서 세금 관련 문제는 전문가들을 활용하는 것이 시간도 절약하고 돈도 절약할 수 있는 최고의 방법이다.

건강보험료와 소득세

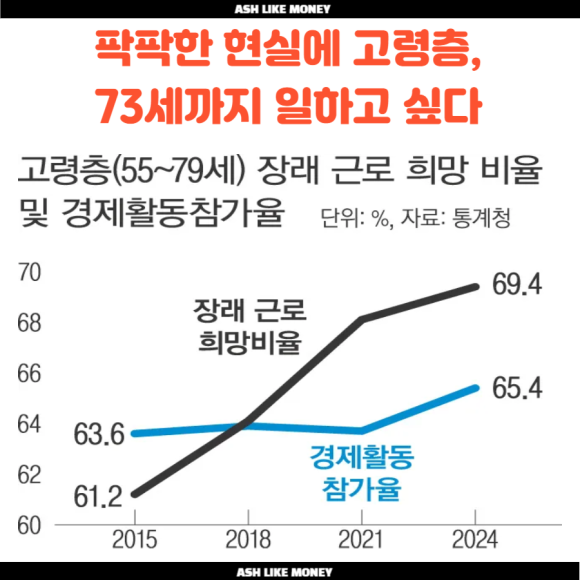

베이비부머들이 점진적으로 퇴직하는 중이다. 하지만 생활비 문제 등으로 계속 일하기를 원하는 노령층이 증가하고 있다. 고령층 10명 중 7명은 계속 일하고 싶다고 답하며 실제로 60세에 정년퇴직하고도 계속 일을 하는 사람들이 늘어나고 있다.

거기에 집갑이 폭등하여 젊은 세대들은 그저 여우가 포도나무를 보듯이 그냥 지켜만 볼 수 밖에 없었다. 과도한 유동성이 풀리게 되어 인플레이션이 악화되고 풀린 돈이 부동산으로 유입되어 엄청난 시세상승을 일으켰다.

이젠 전문직 부부들도 청약으로 서울 주택을 사기도 어려워졌다. 이젠 투잡, 쓰리잡을 하지 않으면 생계를 이어가지 못하는 사람들까지 나온 안타까운 현실이다.

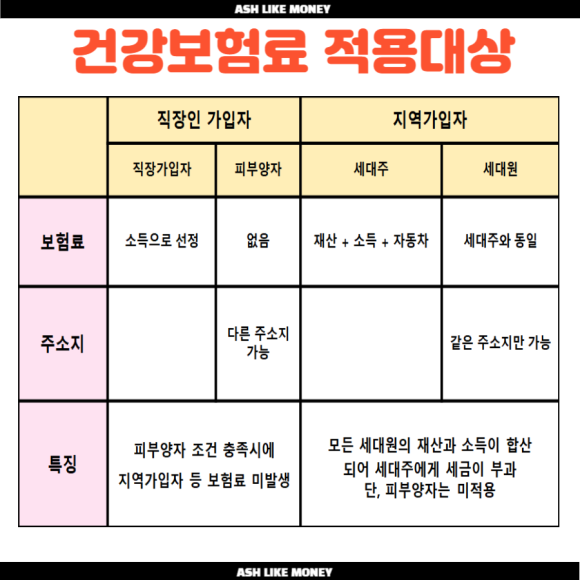

그런데 건강보험료와 소득세는 소득이 증가하면 할수록 더 많이 내야한다. 건강보험료는 퇴직한 어르신들은 이제 회사와 내가 반반 내는 것에서 벗어나 나 혼자 부담하게 되는데 소득자산이 많을수록 더 많이 부담한다. 그런데 딸랑 집 1채 가지고 있는데 서울 부동산을 가지고 있다고 형편에 맞지 않는 건강보험료를 내기도 한다.

건강보험료 계산

직장가입자의 경우 7.09%로 직장에서 3.545%, 개인이 3.545%를 납부하고 2천만원 이상의 초과분에 대해 소득월액 보험료를 납부한다. 다만, 지역가입자의 경우 골치가 아프다.

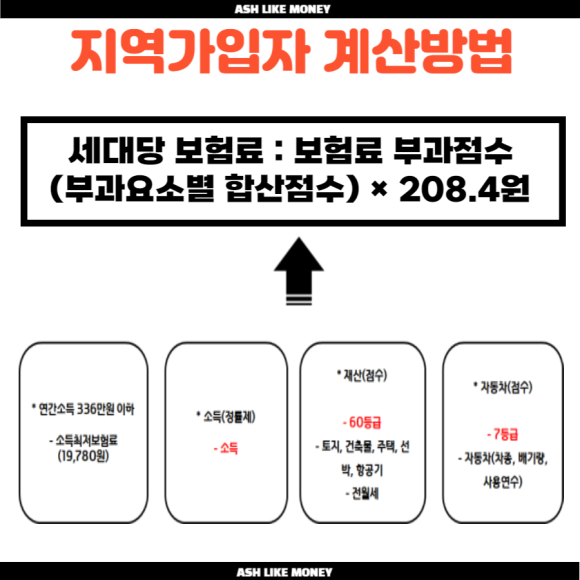

지역가입자는 재산 + 자동차 + 소득 점수를 합산하여 상한액 3,911,280원, 하한액 19,780원 사이에서 납부해야 한다.

지역가입자의 소득점수는 이자, 배당, 근로, 연금, 기타 소득 등을 정률제로 반영하고 재산점수는 본인의 재산 구간별 점수 × 208.4원을 적용한다. 자동차 점수는 차량가액을 기준으로 경과연수별 잔존가치율을 적용하였을 때 4천만원 초과시 점수를 부과한다.