한국은행 금리 동결, 그 파장은?

금일 한국은행의 통화정책방향 회의에서 3.5% 기준금리를 동결하였습니다.

이번 동결로 1년 5개월간 이어온 금리인상이 중단 되었으며, 이는 연속 인상 7번만에 중단을 한 것입니다.

한국은행의 금리 동결의 이유는 경기 상황을 고려한 판단입니다.

물론 경기가 나쁜 것은 맞습니다.

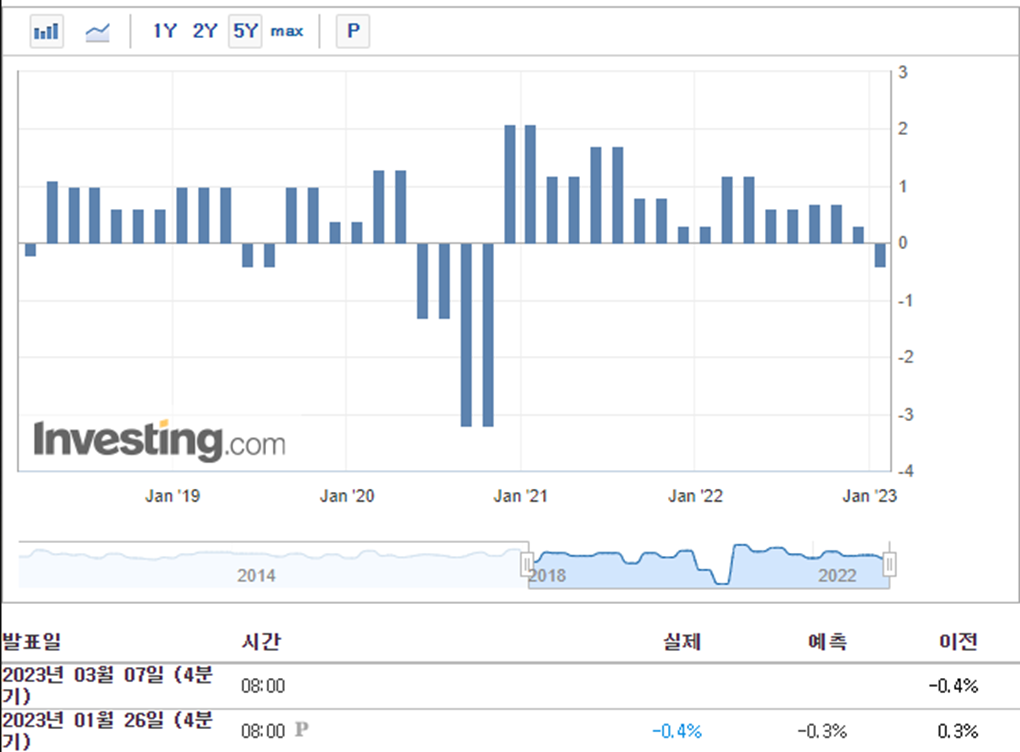

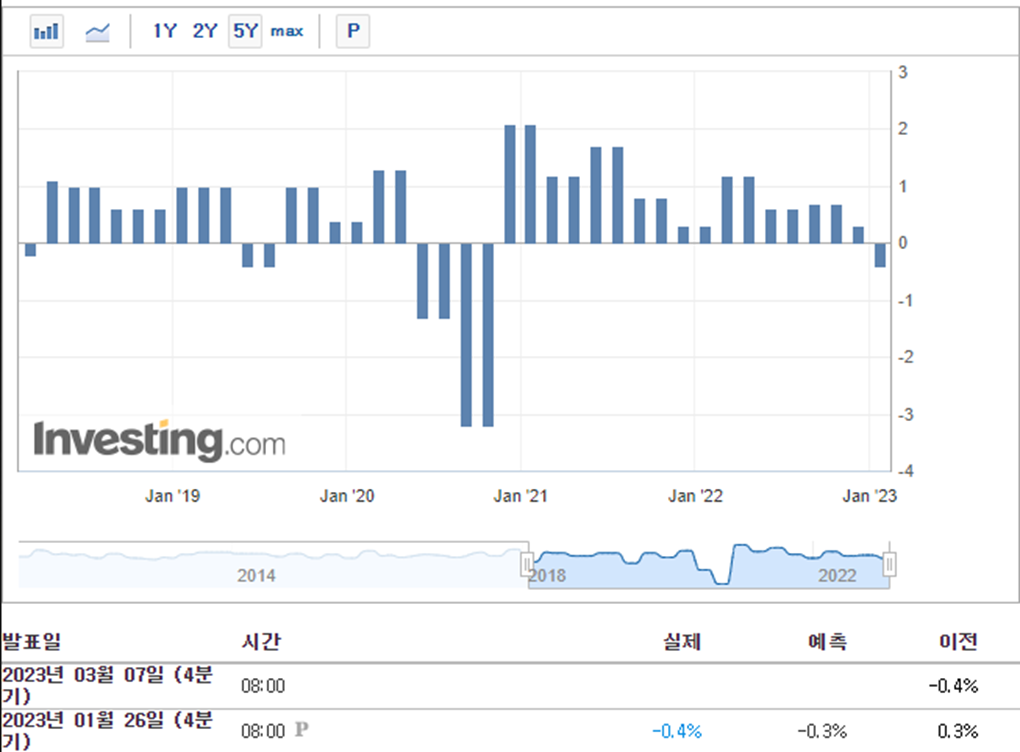

한국 실질 GDP 성장률은 지난해 4분기에 전분기대비 -0.4%로 마이너스를 기록하였으며, 무역 적자도 계속 이어나가고 있는 상황입니다.

[한국 GDP 성장률 - 전분기대비]

하지만 경기 침체 상황보다 더 중요한 것은 인플레이션입니다.

한국의 인플레이션은 미국과 다르게 고점을 찍고 하락 추세로 전환을 했다가 다시 상승하기 시작했습니다.

작년 8월 6.7%의 고점을 찍고 작년 12월에 5.0%까지 내려왔다가 다시 5.2%로 상승을 하는 움직임을 보여주고 있습니다.

[한국 CPI(소비자물가지수) - 전년대비]

올해부터 공공물가 인상까지 더해져 5.2%보다 더 올라갈 것으로 예측이 되고 있고, 이렇게 금리를 동결하는 모습을 보여주면 기대인플레이션이 올라가 버리게 됩니다.

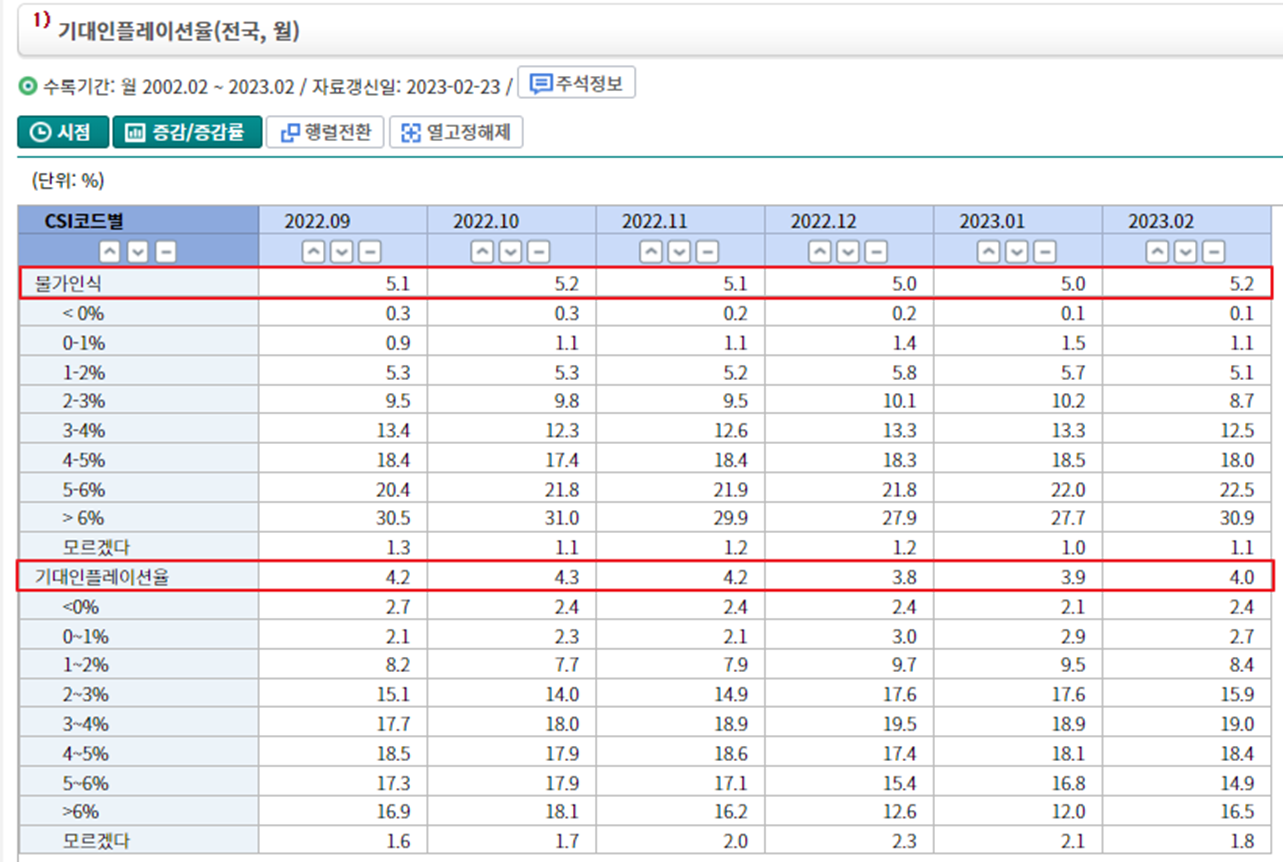

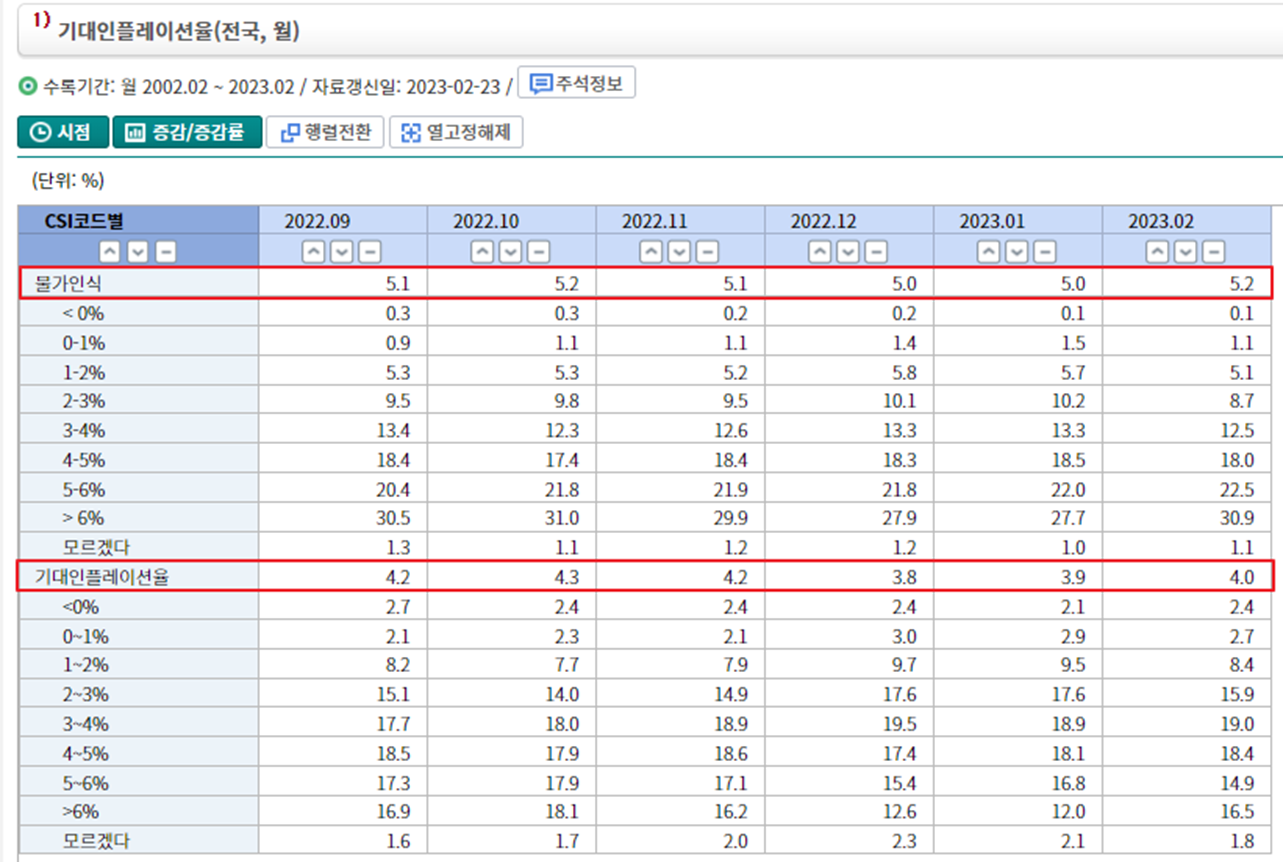

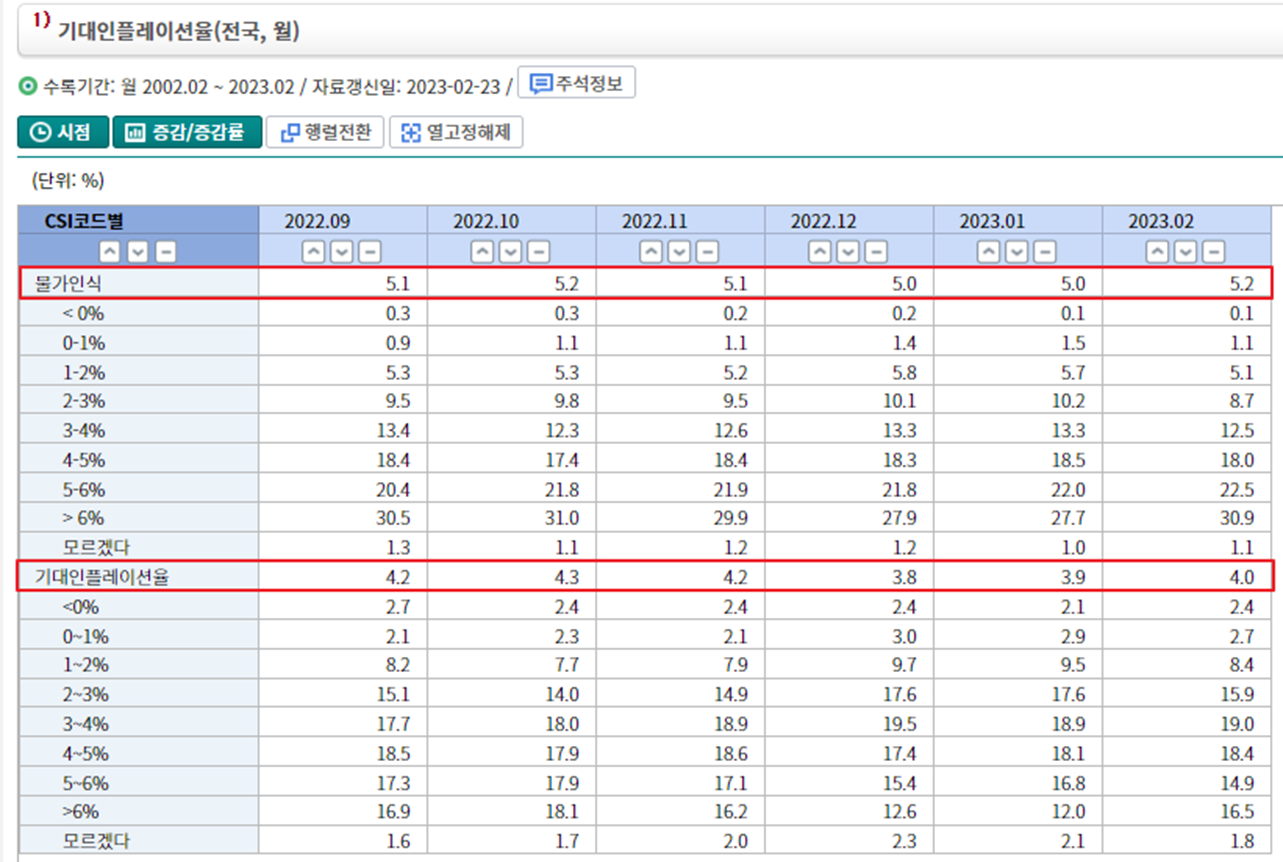

[한국 기대인플레이션 - 통계청]

실제로 작년 12월 3.8까지 떨어졌던 기대인플레이션이 올해 2월 4.0까지 올라갔는데, 이번 금리 인상 발표로 인하여 더 상승을 할 것으로 예상이됩니다.

더욱 심각한 것은 한국과 미국의 금리차입니다.

현재 1.25% 차이가 나는 금리차이지만 미국에서 올해 최소 3차례 베이비스텝 (0.25%) 인상이 예상되고 있고,

한국은 계속 동결한다고 하면 결국 올해 하반에는 2%대 금리차가 발생하게 됩니다.

1.5%의 금리차만 해도 22년만에 최대 폭의 역전입니다.

2%의 금리차는 외환시장에서 달러표시 투자자금의 회수로 인하여 엄청난 후폭풍을 불러올 것으로 예상이 되며, 결국에는 인플레이션은 잡지 못하고 경기 침체를 더 악화시키는 결과로 나타나게 될 것입니다.

한국은행은 추후 금리 인상을 할 수 있다는 단서를 달았지만, 시기를 놓친 금리 인상은 효과가 미비하다는 것은 재작년 미국의 사례에서 이미 다들 아실겁니다.

인플레이션은 선제적으로 대응해서 잡아야 하는 것이지, 추후 이미 다 올라버린 물가상승을 금리 0.25% 올린다고 잡힐 걸로 보는 것이 모순입니다.

결국 미국의 3월 FOMC 금리 인상 결과가 그 무엇보다 한국 경제에 중요해 진 상황입니다.