삼성전자는 수십년동안 성장해왔고, 스마트폰과 반도체 분야에서 세계적인 기업입니다. 경쟁은 매우 치열하지만 끝없이 새로운 기술을 개발하면서 성장했는데, 현재 위기를 맞이하고 있습니다.

저는 차트를 볼 때, 장기적으로 성장하는 기업이 폭락했을 때를 항상 주목합니다. 관찰하고 있는 기업이 적어도 10~20개는 있다면, 기업들은 서로 다른 사이클로 폭락하며 기회를 만들기 때문에 너무 고평가된 기업은 비중을 줄이고, 저평가된 기업은 비중을 늘릴 수 있습니다.

하지만 기업에 대해 자세히 이해하고 있어야 현재의 위기를 이겨내고 턴어라운드 할 수 있다는 것을 알 수 있고, 차트만을 보면 알 수 없습니다. 현재 상황이 기업의 성장이 끝났을 수도 있고, 새로운 비즈니스 모델의 시작일 수도 있기 때문입니다.

현재 삼성전자 주가는 폭락하며 추세선에서 벗어난 상황입니다. 과거엔 폭락할 때마다 기회로 작용하며 단기적으로 주가는 몇 배씩 올랐었습니다.

전세계 스마트폰 영업이익의 85%를 애플이 가져가고 있고, 삼성전자는 10%가 조금 넘는 수준입니다.

앞으로 스마트폰 시장도 AI 기능을 탑재하지 않으면 사람들의 선택에서 멀어질 것이기 때문에 온디바이스 AI로 전환하는 것은 필수입니다.

판매대수는 갤럭시나 아이폰이나 비슷하지만, 왜 영업이익은 이렇게 큰 차이를 보일까요?

단순하게 하드웨어를 만드는 것은 의미가 없습니다. 더 견고한 생태계, 연동, 소유하고 싶은 심리, 비싸도 사고 싶은 심리, 성능, AI 기능, 소프트웨어 등이 있어야 아이폰처럼 영업이익을 증가시킬 수 있습니다.

현재 스마트폰은 애플에 밀리고 있고, 가전제품의 영업이익률도 5%도 되지 않아 사실상 큰 도움은 되지 않습니다.

삼성전자 주가에 도움이 되는 것은 반도체 사업부입니다. 그러나 이마저도 SK하이닉스와 TSMC 등에 밀려 어려운 시간을 보내고 있습니다.

끝없이 새로운 공장을 만들어야하고, 엔비디아같은 미국 대기업들의 선택을 받아야 하기 때문에 항상 경쟁에 시달려야 합니다.

삼성전자는 늘 사이클이 존재하고 연평균 성장률 자체는 매우 느리기 때문에 단기적으로 사이클을 공략하는 편이 좋아보입니다. 그러나 이 전략도 펀더멘털이 튼튼할 때 가능합니다.

지금의 삼성은 SK하이닉스, 한미반도체, 엔비디아의 조합 덕분에 HBM 시장에서 밀리고, TSMC의 독주로 삼성전자는 고객을 잃고 있고, 직원까지 감축하고 있습니다. 단순하게 현재 삼성이 국대 최대 기업 중 하나라는 이유로 투자하는 것보다 펀더멘털을 더 꼼꼼하게 살펴보는게 좋을 것 같습니다.

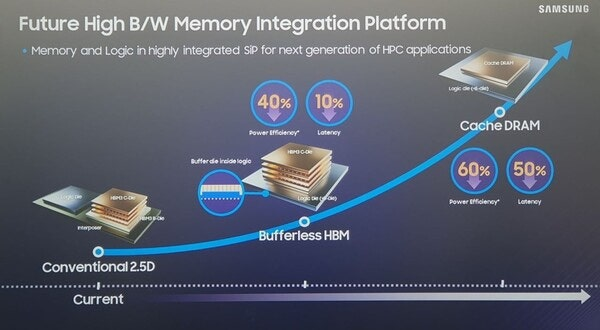

만약 고대역폭 메모리(HBM)에서 뚜렷한 성과를 보인다면, SK 하이닉스, 마이크론과 함께 높은 영업이익률로 성공할 가능성도 존재합니다.