내수 경기 부진의 지속, 3분기 넘어 4분기를 지켜볼 때

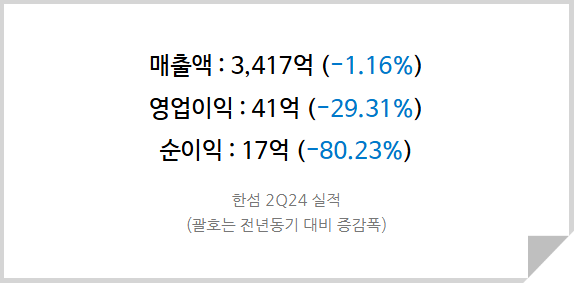

내수 경기의 부진이 지속되면서 국내 의류업체들의 이익이 계속해서 감소하고 있다. 한섬의 2분기 영업이익은 41억원으로 전년 대비 -29% 감소했으며 삼성물산의 패션부문(520억 : -9% YoY), 신세계인터내셔날(133억 : -28% YoY), 코오롱 FnC(161억 : -6% YoY), F&F(918억 : -17% YoY), 더네이쳐홀딩스(68억 : -62% YoY)와 같은 의류업체들의 이익도 감소했다.

한섬은 지난 해 신규 런칭했던 수입 브랜드들의 매출 기여 효과 덕분에 매출액은 제자리 걸음 수준을 유지했지만 할인 판매의 증가로 인해 이익률 하락은 피하지 못했다. 그럼에도 온라인 판매 비중이 전년 대비 1.2%p 증가한 21%로 상승함에 따라 이익률의 하락폭은 예상보다 크지 않았다.

하반기의 전망도 녹록치는 않은 상황이다. 3분기는 여름에 비해 단가가 높은 가을 옷의 판매가 이루어지는 짧은 시기(9월)가 포함되어 있는데 올해 9월의 경우는 추석을 전후로 하여 한여름의 날씨가 이어지면서 가을 의류 구매를 스킵하는 소비자가 많았기 때문이다.따라서 3분기에도 실적 턴어라운드를 기대하긴 어려워 보인다.

기본적으로 내수 경기가 좋아지지 않은 상황이므로 4분기에도 역성장을 예상할 수 있지만 가을 의류 구매를 스킵하면서 겨울 의류의 구매심리가 상대적으로 올라올 가능성도 있다고 생각된다. 가을에 돈을 아꼈으니 겨울 옷 구매에 더 투자한다는 심리이다. 따라서 동사의 4분기 매출은 역대 최고치였던 2023년 4분기의 4,530억원을 넘어설 가능성이 높다고 생각되며 과거의 높은 기저가 사라진 상태이기 때문에 4분기부터는 이익의 턴어라운드가 가능하겠다는 판단이다.

가시적인 성과를 내지 못했던 지난 1년간의 해외 진출

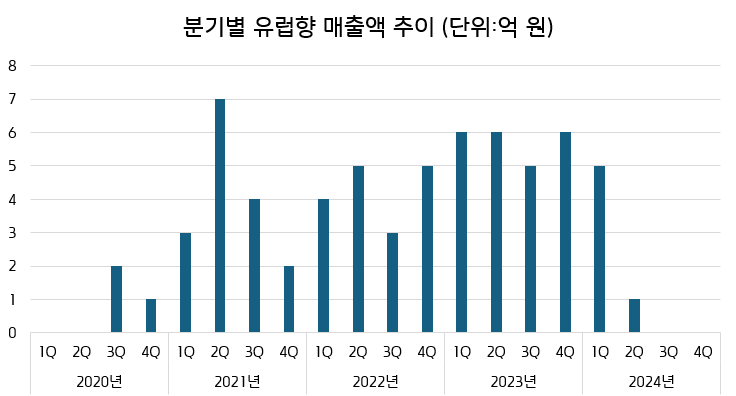

한섬은 2023년 6월 파리에 SYSTEM과 SYSTEM HOMME 브랜드의 플래그십 스토어 오픈과 올해 상반기 온라인몰 개설을 했음에도 유의미한 매출 기여가 관찰되지 않는 상황이다. 제한적인 내수 시장에서의 성장 탓에 해외 진출을 모색하였고 그 중에서도 동사는 현지 법인을 통해 꾸준히 팝업 스토어를 오픈하고 패션위크 행사에 참여해왔던 레퍼런스가 있음에도 불구하고 성장이 없었던 점은 아쉬운 점이다.

<한섬 분기별 유럽향 매출액 추이>

그러나 포기하기에는 이르다. 이번 3분기(7월)에는 유럽 최대의 백화점 체인이라 불리는 라파예트 백화점에 입점하여 내년 1월까지 진행되는 팝업 스토어를 오픈했다. 해당 백화점은 글로벌 탑 명품 브랜드들이 입점해있어 실질적인 매출 기여뿐만 아니라 세계인들에게 동사의 브랜드를 알리는 또 하나의 계기가 될 수 있다. 더디지만 패션계에서는 두각을 나타내지 못하고 있는 K-패션의 한 축을 담당할 수 있을 것으로 예상되며 프랑스를 중심으로 향후 타 대륙까지 진출한다면 해외 매출 비중은 계속해서 증가할 것으로 기대된다.

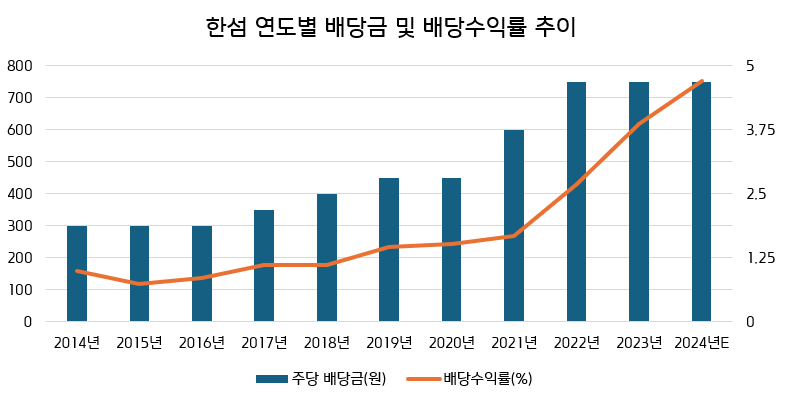

최저 주당 배당금 750원으로 배당수익률 4.7%에 육박

한섬은 올해 2월 중장기 배당정책을 발표했는데 별도 영업이익의 10% 이상 배당 지향, 최저 배당금은 750원으로 한다는 것이 골자였다. 주당 750원은 2023년의 실적을 기준으로 영업이익(1,005억원)의 16.4%에 해당한다. 작년의 실적 기준으로도 높은 배당 수준(이전에 비해)이었지만 올해는 이익률이 크게 떨어졌기 때문에 배당성향은 크게 올라간다. 그럼에도 750원은 현 주가(15,990원)의 4.7%에 해당하는 배당 수익률을 제공한다. 주가는 떨어질만큼 떨어졌고 실적 턴어라운드를 기다리는 현 시점에서 4.7%라는 높은 배당 수익률은 투자매력도가 꽤나 높은 구간임을 말해준다.

<한섬 연도별 배당금 및 배당수익률 추이>

절대가치 상 저평가로 보이나 경쟁사 대비 떨어지는 밸류에이션 매력

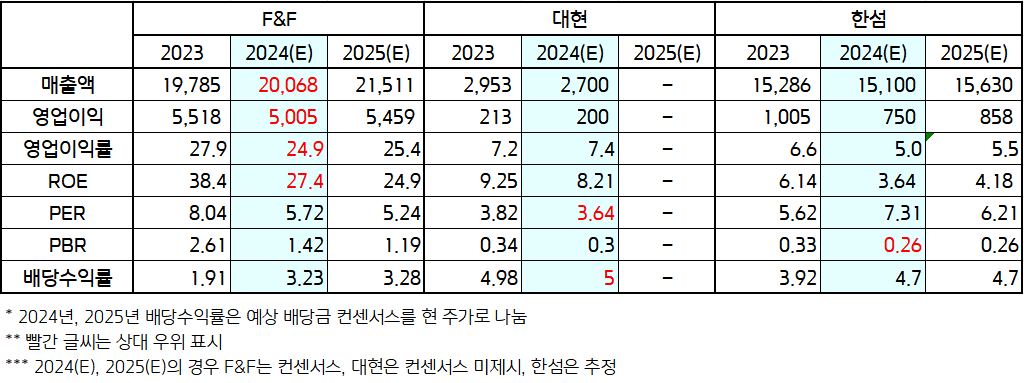

앞서 이야기한 것과 같이 동사의 투자매력도는 높다고 생각된다. 하지만 PEER 그룹과 비교해보면 특별히 더 저평가되어 있다고 보기는 어렵다. 현재 많은 국내 의류업체들의 PER이 5배 이하에 머물고 있다. 과거의 고성장이 끝나고 실적이 꺾이며 성장 프리미엄을 모두 잃어버렸기 때문이다. 또한 의류 업황 자체가 언제 살아날지 그 시점을 예측하기 어려우며 고성장에 열광하는 지금의 시장 분위기에서 철저히 소외되어 있기 때문이다.

과거 중국 진출을 통한 폭발적 성장으로 성장주 프리미엄을 받았으나 중국 경기 둔화와 향후 성장 우려로 낮은 멀티플을 적용받고 있는 F&F와 동사와 가장 비슷한 BM을 가지고 있다고 판단(다수의 고가 여성 의류 브랜드 전개)되는 대현을 PEER 그룹으로 설정하였다. F&F, 대현, 한섬의 밸류에이션 매력은 다음과 같다.

매출 규모와 성장성, 수익성 측면에서는 F&F가 상대적 우위에 있고 배당수익률 및 멀티플 지표의 경우 대현이 상대적 우위에 있다. 한섬이 우위를 차지하고 있는 지표는 PBR 하나인데 그마저도 대현과 유의미한 격차를 보이지 못하고 있는 상황이다. PEER 그룹과 비교할 시 한섬이 저평가되어 있다고 판단할 순 없는 주가이다.

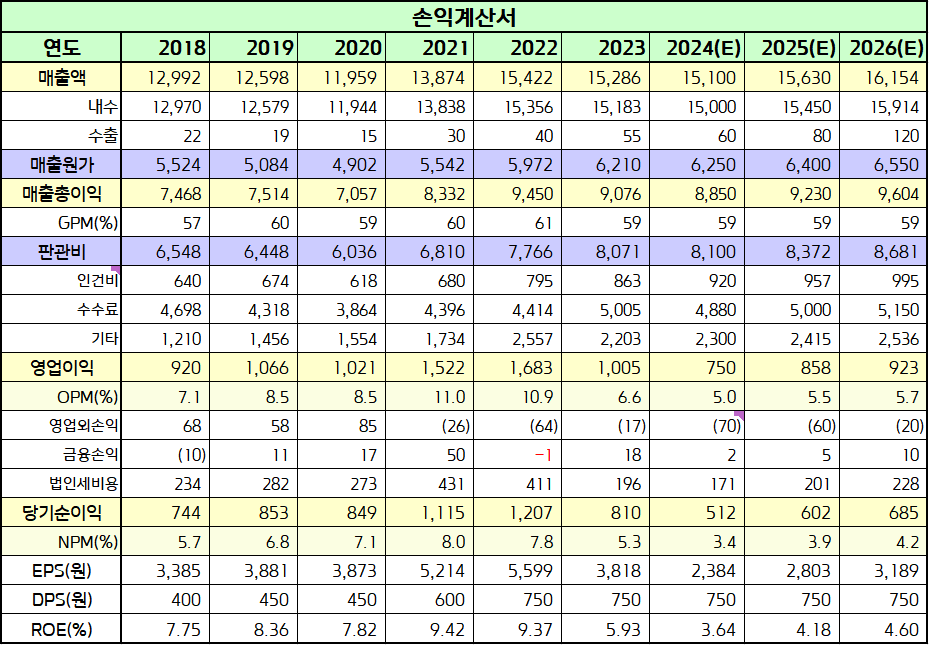

<한섬 실적 Table>

올해까지는 내수와 수출(프랑스 파리+중국) 모두 정체되지만 4분기를 기점으로 턴어라운드가 시작될 가능성이 높다. 1) 높았던 기저효과가 모두 제거되었고, 2) 가을 의류 구매를 스킵한 소비자들의 겨울 의류 구매 심리가 상대적으로 높아질 것이며, 3) 금리 인하가 시작되면서 소비 심리에 긍정적인 영향을 미칠 것으로 보이기 때문이다. 금리의 조정이 실물 경제에 영향을 미치기까지는 통상 6개월이 걸린다고 알려져있어 소비자들의 직접적인 주머니 사정은 내년 2분기 무렵부터 개선되겠지만 대출 금리의 조정 등 일부 영향은 올해 4분기부터 나타나며 구매력에 점진적 영향을 미칠 것이다.

다만 예상에 못 미치는 해외 매출 성장 속도와 낮아진 ROE(기존 추정 5~7%)를 고려하여 Target PBR을 0.4배로 하향, 25년 예상 BPS도 기존 72,729원에서 68,147원으로 하향 조정함에 따라 목표주가를 27,000원으로 하향한다.