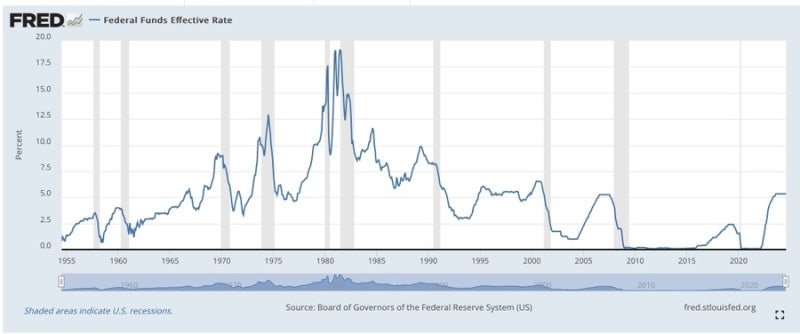

드디어 4년 만에 연준이 0.5%p 금리 인하를 실행했습니다. 과거 50년간 금리 인하 후의 미국 증시를 보면 상승할 때도 있었고, 경기 침체가 올 때도 있었습니다. 때에 따라 다르기 때문에 정답은 없습니다.

수많은 사람들이 금리 인하 시기에 모든 주식을 팔아야 한다고 말하며, 줍줍 기회가 온다고 합니다. 하지만 이 말은 반은 맞고 반은 틀린 말입니다. 기회가 올 수도 있고, 안올 수도 있습니다.

리스크 관리가 안되는 레버리지가 있는 경우엔 정리하는 것이 맞겠지만, 그렇지 않은 경우엔 기존 주식은 보유하고 원칙대로 매수 계획을 세우면 됩니다.

2001년과 2007년은 금리 인하 후 크게 하락했지만, 다른 금리 인하 시기에는 향후 12개월동안 오르는 모습을 보여줍니다. 평균적으로 첫 금리인하 후 3개월 동안 5.5% 올랐고, 6개월 동안 10.6% 올랐으며, 12개월 동안 11.3% 올랐습니다.

즉, 앞으로 경기 침체가 오느냐 안오느냐에 따라 방향이 정해질 것이고, 이번 대선 결과도 영향을 줄 것으로 보입니다.

이런 불확실성을 모두 예측할 수 없기 때문에 시장의 방향을 예측하는 것보다 내가 보유하고 있는 주식이나 공부하고 있는 주식이 금리 인하에 좋은 영향을 받는 기업인지, 현재 밸류에이션이 낮은 상황인지, 실제 제품의 가격이 어떤지, 사람들이 꾸준히 사는 제품인지 확인하는 것이 훨씬 현명합니다.

2001년에는 닷컴 버블이 있었고, 2007년에는 미국 부동산 거품이 있었습니다. 특정 분야에서 과도한 거품이 있을 때는 금리 인하를 해도 경기 침체가 발생했지만, 경제가 탄탄했을 때는 경기 침체가 발생하지 않았습니다.

연준 파월 의장은 고용 지표도 좋고, 미국 경제도 튼튼하다고 말합니다. 이 말이 사실인지 아닌지는 정확히 알 수 없고 언제든지 말이 바뀔 수 있기 때문에 저는 피터 린치의 말처럼 경제를 분석하는 데 시간을 쓰는 것보다 ‘기업 분석’에 시간을 쓰는 것을 추천합니다.

저는 항상 경제를 예측하는 것이 아니라, 간단한 것만 이해하고 기업이 어떤 제품을 만들고 있는지, 양산은 언제 하는지, CEO가 혁신을 하고 싶은 의지가 있는지, 실제 실적발표 보고서에 긍정적인 성장을 예고하고 있는지, 사람들 반응이 좋은지, 주변이나 거리에서 내가 보고있는 제품을 사용하는 사람이 늘어나고 있는지에 관심이 훨씬 많습니다.

그리고 그 기준은 한국이 아니라 미국입니다. 한국은 시장이 좁기 때문에 한국에서 사용자수가 늘어난다고 해서 기업 매출에 큰 영향을 주는 것은 어렵습니다. 미국, 중국, 일본, 유럽 등에서 수요가 증가하는지, 매출과 이익이 증가하는지가 주식 투자의 기본입니다.

경기 침체는 예상하지 못하는 순간에 터졌고, 모두가 탐욕이 가득할 때 터졌습니다. 우리는 금리의 방향을 정확하게 예측할 수 없고, 미국 증시의 단기 방향도 알 수 없고, 대선의 결과도 알 수 없습니다.

그 모든 것을 종합하여 투자하는 것은 불가능합니다. 내가 공부하고 있는 기업들이 앞으로 돈을 더 벌 것이라고 확신한다면, 그 어떤 일도 무시하고 기다리면 되고, 운이 좋게 좋은 가격이 오면 최대한 매수하는 것으로 충분합니다.

남들과 비교할 필요도 없고, 내 원칙대로 행동하고 부를 키워나가면 됩니다. 그것이 모든 투자의 가장 중요한 핵심 가치입니다.