팔란티어는 기업이 보유하고 있는 데이터를 통해 새로운 가치를 창출해 본질적으로 가지고 있는 문제를 해결해주는 기업입니다.

팔란티어 주가는 6달러까지 떨어졌다가 23년 초 반등장이 시작되면서 6배 가까이 올랐습니다. 지금도 S&P500에 편입하며 단기적으로는 과매수 상황입니다.

팔란티어의 비즈니스 모델을 하루 아침에 이해할 수는 없습니다. 꾸준히 그들이 무엇을 하는지 하나하나 뜯어봐야 이해할 수 있습니다.

팔란티어는 고담, 파운드리, 아폴로, AIP라는 비즈니스 위에 온톨로지라는 데이터를 처리하는 기술로 고객들이 효율적으로 기업을 운영할 수 있도록 돕습니다.

팔란티어 홈페이지에 나와있는 문장을 그대로 적어보면 이렇습니다.

팔란티어는 고객의 데이터를 관리하고 보호하는 플랫폼을 만들어 복잡한 질문에 쉽게 답할 수 있는 환경을 제공합니다.

기업은 비용의 문제나 관리의 문제나 시스템 상의 문제가 항상 발생하는데, 그것을 쉽게 해결하지 못하는 것은 기업이 가지고 있는 데이터가 제대로 정리가 되어 있지 않고 분석을 스스로 할 수 없기 때문입니다.

팔란티어는 고객이 가진 근본적인 문제에 대한 질문을 해결할 수 있도록 돕기 때문에 큰 비용을 내더라도 팔란티어 소프트웨어를 쓰는 정부나 기업이 증가하고 있는 것입니다.

돈을 내더라도 내가 운영하는 사업체가 최적화되는 셈인데, 사용하지 않을 사람이 없습니다.

팔란티어는 B2B 기업이기 때문에 일반인이 직접 경험하는 것은 거의 불가능합니다. 주위에서 쉽게 볼 수도 없죠.

결국 스스로 공부하며 이해하는 방법 밖에 없습니다. 애플이나 마이크로소프트, 테슬라와 달리 엔비디아나 팔란티어처럼 B2B 기업은 그들의 비즈니스모델이 얼마나 더 많이 확장할 수 있을지 생각해보는 것이 중요합니다.

거대한 확장성이 존재하다면 지금 당장의 밸류에이션도 문제가 되지 않은데, 확장성이 없다면 지금의 높은 밸류에이션은 거품이라고 할 수 있겠죠.

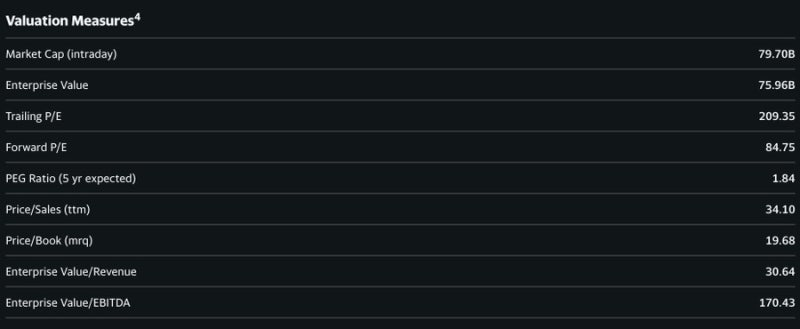

현재 팔란티어 과거 12개월 PER은 200이고, 미래 12개월 PER은 84입니다. 팔란티어 매출은 연간 30% 정도씩 증가하지만, 이익은 흑자전환 후 매년 70~80%씩 증가하고 있습니다.

밸류에이션은 Forward P/E로 보는 것이 가장 정확하기 때문에 현재 팔란티어 주가는 과매수 구간이면서도 적당한 가격이라고 볼 수 있습니다.

그러나 이렇게 50% 이상의 고성장을 장기적으로 이어나가는 기업은 없습니다. 점점 20~30%의 성장률로 회귀할 것이고, 높은 PER도 점점 낮아지겠지만 그 시점은 아무도 알 수 없습니다.

대부분의 기업이 장기적으로 PER 15~30 정도로 떨어지기 때문에 피터린치는 50% 이상 성장하는 기업을 조심하라고 했습니다.

하지만 5년, 10년 이상 고성장을 할 수 있다면 좋은 기회를 놓치게 되는 셈이죠. 끊임없이 공부하며 성장이 이어질지, 꺾일지를 살펴보는 것이 중요합니다.

알렉스 카프 CEO는 팔란티어가 지금보다 10배는 더 커질 것이라고 합니다. 앞으로 상당한 기간동안 AI는 그 어떤 과거보다 빠르게 성장할 것입니다.

단기적으로야 얼마든지 상승과 하락을 반복하겠지만, 장기적으로 팔란티어는 10배 성장할 수 있습니다. 경쟁상대도 없는 온리원 비즈니스 모델을 가지고 있기 때문입니다. 앞으로 최소 수 년 이상, 주가가 하락할 때마다 줍줍해야하는 종목 중 하나가 팔란티어입니다.