주민세는 8월의 예상치 못한 세금이다. 하지만 가격이 저렴하기에 부담이 되지 않지만 저렴하다고 까먹으면 가산세가 붙으니 주의해야 한다.

그러나 자취를 오래 한 혼자 사는 사람이 갑자기 주민세를 내는 경우도 있다. 어느 경우에 갑자기 주민세 대상이 되는 건지 헷갈릴 수 있는데 이는 여러가지 요인이 더해지기 때문이다.

만약, 세대주인 친구가 있는데 그 친구네 집에 내가 들어가 세대원으로 된다면 재산세가 부과되는 것인가 ? 아니면, 갑자기 지방자치에서 법을 바꿔서 주민세를 내는 것인가 ? 궁금할 수 있다.

오늘은 안 내던 주민세 갑자기 부과될 때 주민세 납부변경 대상에 대한 포스팅입니다.

주민세 납부대상

주민세는 지방자치단체에서 주민에게 내라고 하는 세금의 일종이다. 즉, 특별시와 광역시 및 시와 군, 구에서 내는 세금이다.

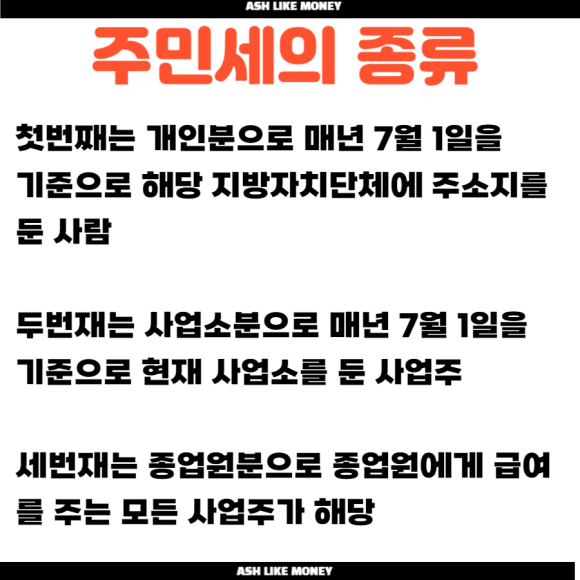

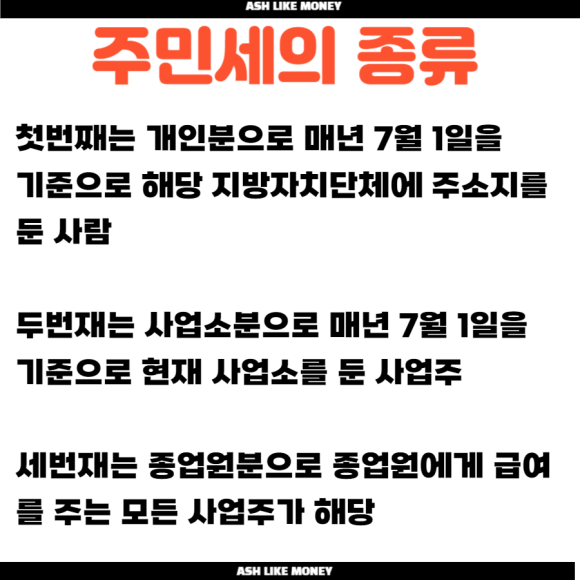

주민세 납부대상은 크게 3가지로 나뉜다.

첫번째로 개인분이다. 개인분은 매년 7월 1일을 기준으로 해당 지방자치단체에 주소를 가진 세대주라면 내는 것이다.

두번째는 사업소분 주민세이다. 사업소분은 7월 1일 현재 사업소를 둔 사업주로 개인사업자와 법인 모두가 포함된다. 22년까지는 부가가치세 과세표준 4,800만원 이상이었으나 23년부터는 부가가치세 과세표준 8,000만원 이상으로 상향되었다.

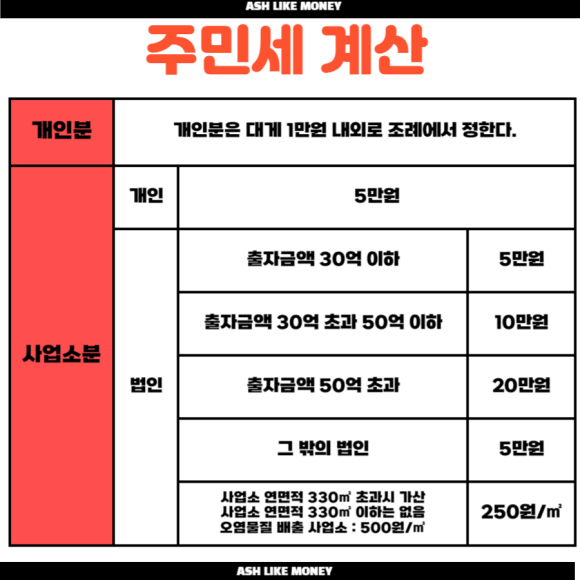

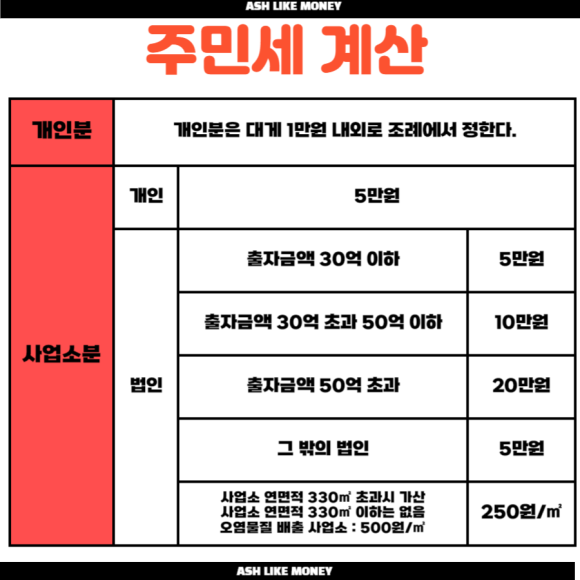

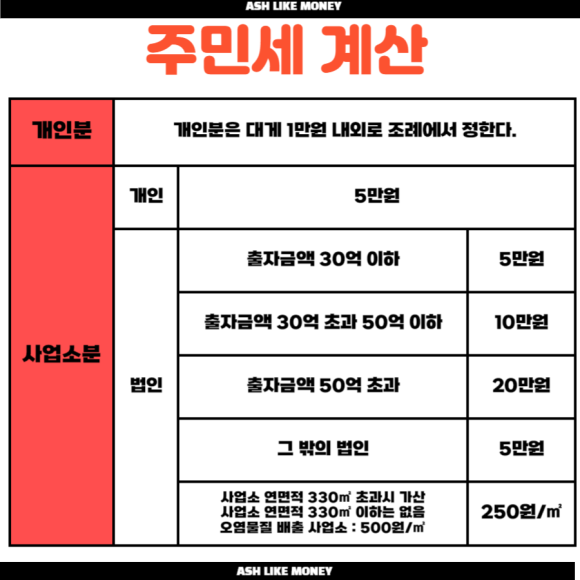

세번째는 종업원분 주민세이다. 종업원에게 급여를 주는 사업주에게 모두 해당된다. 단, 사업주분 주민세의 경우 사업소의 규모나 자본금에 따라 세액이 달라진다. 자본금을 50억 초과하는 법인은 20만원, 30억 초과 50억 이하는 10만원, 30억 이하는 5만원을 납부한다.

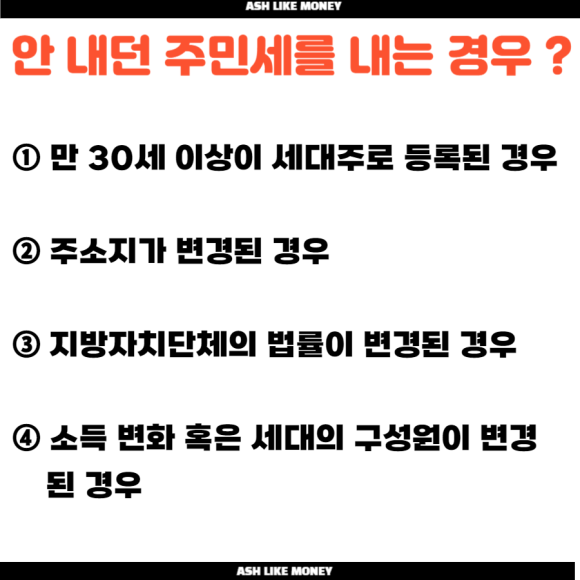

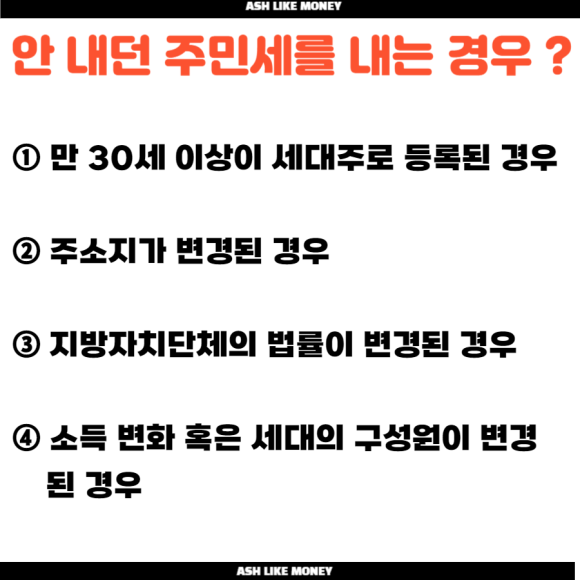

안 내던 주민세를 갑자기 왜

주민세를 안 내다가 갑자기 주민세 고지를 받는다면 여러가지 요인 때문이다. 자취를 오래 했음에도 불구하고 처음으로 주민세를 납부해야한다면 다음과 같은 이유일 것이다.

첫번째로 자취를 할 때 세대주로 등록된 경우이다. 이전에는 세대주로 등록되지 않았거나 다른 요인 때문에 주민세를 안 냈을 수도 있는데 본인이 세대주라면 주민세 납부대상이 되는 것이다. 그리고 만 30세 이상이 되고 난 후 주민세가 부과된다.

두번째로 주소지가 변경된 경우이다. 이사 후에 주소지를 변경하면서 새로운 주소지가 관할 지방자치단체에서 주민세 고지서를 보냈을 수 있다. 그리고 지역에 따라 주민세 부과 기준이나 금액이 다를 수 있다.

세번째로 지방자치단체의 정책 변화이다. 각 지방자치마다 매년 주민세나 지방세 변경기준을 조정할 수 있다. 이전에는 주민세가 면제되었거나 부과되지 않을 수도 있지만 지방자치단체의 세금이 부족하면 주민세를 낼 수도 있다.

마지막으로 소득 변화 또는 세대 구성이 변화한 경우이다. 본인의 소득수준, 세대주 여부, 혹은 세대구성이 변화함에 따라 주민세 부과대상으로 바뀔 수 있다. 예를들어, 세대주로 등록되거나 독립적인 소득이 발생하는 경우이다.

주민세 계산

지방자치단체의 관할구역에 주소를 둔 개인의 개인분 세율은 지방자치단체장이 1만원을 초과하지 않는 범위에서 조례로 정한다.

사업소분은 최소 5만원부터 시작된다. 대상이 되는 개인사업자라면 기본적으로 5만원이 과세되고 법인 사업자라면 출자 금액과 사업소의 면적에 따라 금액이 결정된다.

종업원분은 종업원 총 월급의 0.5%이다. 만약, 종업원이 2명이고 2명의 월급이 660만원이라면 주민세는 6,600,000 × 0.5% = 33,000원이다.

주민세도 기한을 지나면 납부지연에 의해 가산세가 붙는다. 가산세는 미납세액 × 지연일수 × 0.025%로 얼마 안 되는 것 같지만 계속 가산되면 금액이 스노우볼이 된다. 또한, 채납 금액이 500만원 이상에 채납 기간이 1년 이상이라면 국세청에선 정보기관에 채납자료를 제공한다.