코셈 주가 전망: 주사전자현미경(SEM) 전문 기업(+하반기 수출 실적 기대감)

안녕하세요, 주투형입니다.

오늘은 코셈 주가 전망 및 분석을 해보고자 합니다.

목차

1. 코셈 소개

2. 코셈 재무제표

3. 코셈 주가 및 전망

4. 주투형 VIEW

1. 코셈 소개

코셈은 나노 단위의 미세물 분서을 위한 주사전자현미경(SEM)을 주력 상품을 판매하는 기업입니다. 주사전자현미경을 제작하는 기술을 가지는 국가는 많지 않으면 2008년 국산화에 성공하면서 한국은 세계에서 5번째로 SEM 보유국이 되었습니다.

주사전자현미경(SEM)은 시료의 나노 수준까지 관찰할 수 있는 대표적인 측정 장비이며 주요 제품은 Tabletop SEM, Normal SEM, IP(이온밀러) 등이 있습니다.

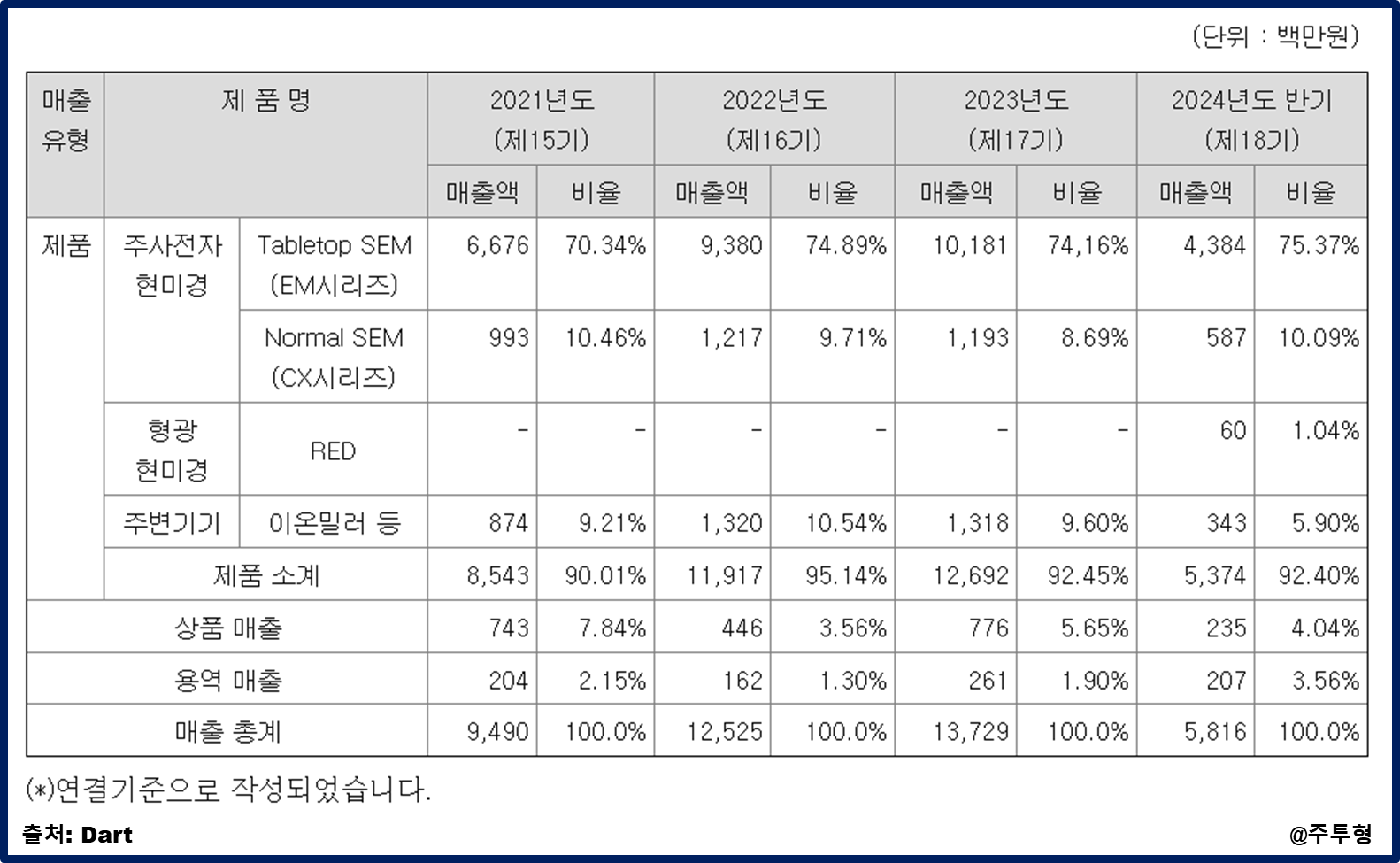

여러 제품 중 Tabletop SEM이 전체 매출의 70%를 넘는 비중을 차지하고 있습니다.

다수의 산업(반도체, 디스플레이, 2차전지 등)에서 경박 단소화, 화학적처리 증가 등으로 미세 구조물 또는 재료의 표면 형상에 대한 정보에 대한 수요가 지속적으로 증가하고 있습니다. 또한, 다양한 소재에 대한 연구가 이어짐에 따라 개별화된 연구실, 전문가가 없는 산업현장에서 바로 사용할 수 있도록 전자현미경의 소형화 요구가 확대되고 있어 Tabletop SEM 매출이 증가하고 있습니다.

2. 코셈 재무제표

2023년까지 코셈의 매출액은 성장하고 있었습니다.

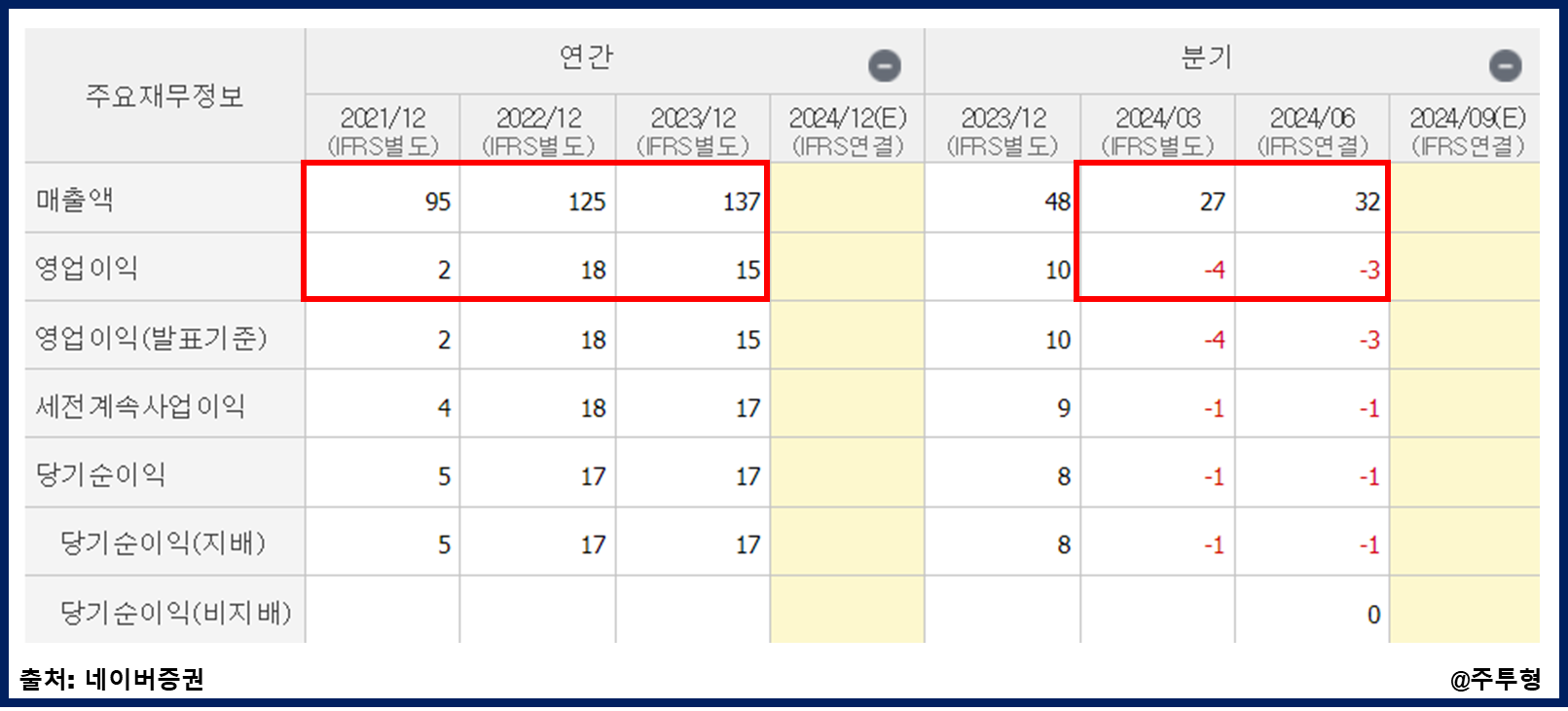

2023년 연간 매출액 137억원, 영어빙익 15억원을 기록하면서 2022년 대비 매출액은 약 10% 증가했지만 영업이익은 약 17% 감소했습니다.

영업이익이 감소한 원인으로는 철과 같은 원자재 가격 상승이 영향을 끼친것으로 보입니다.

2024년 상반기에는 매출액 59억원, 영업손실 7억원을 기록하면서 2024년 들어와서 적자전환을 했습니다.

지난해 말부터 중국 시장의 약화로 상반기에 수출이 부진 및 러시아-우크라이나 전쟁 장기화, 하마스 전쟁으로 인한 글로벌 경제 익화 실적이 좋지 못한 모습을 보여주고 있습니다.

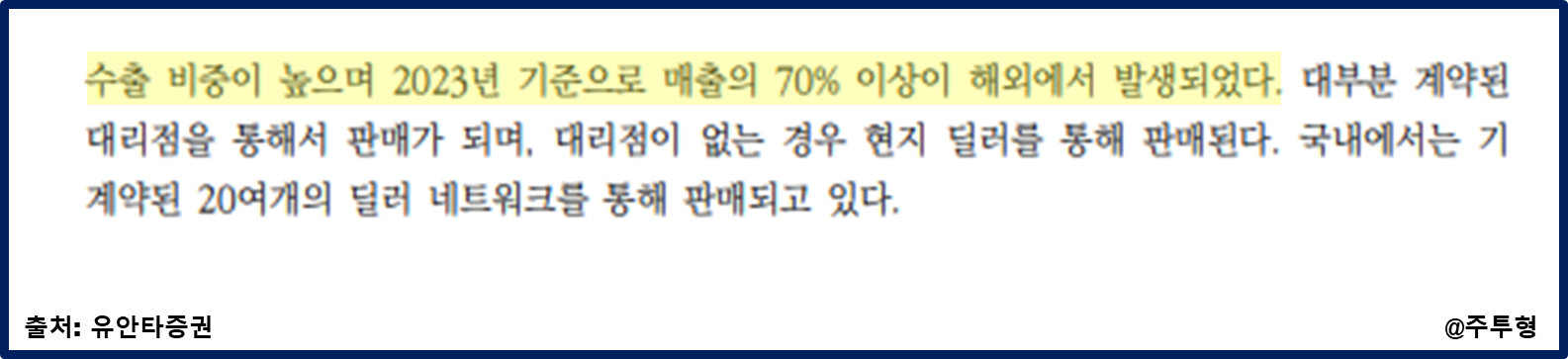

하지만 코셈은 해외매출 비중이 굉장히 높은 기업입니다. 2023년 매출액 70%가 해외 매출로 나왔습니다.

독일에서 개최된 'Analytica 2024', 덴마크에서 진행한 'EMC 2024' 전시회를 참여하면서 글로벌 딜러망 확보에 최선을 다하고 있으며 상반기에 부진했던 수출 실적이 하반기부터는 회복할 것으로 전망하고 있습니다.

3. 코셈 주가 및 전망

월봉차트를 보면 올해 2월 상장 후 엄청난 하락을 보여주고 있습니다. 고평가로 상장된 후 하락한 것으로 보이며 지금은 바닥을 어느정도 다진거 같은 모습입니다.

일봉차트를 보면 주가가 6,000원대에 바닥을 찍고 살짝 반등 후 여전히 저점에 있는 모습입니다.

9월 9일 주가는 8,370원, 시가총액은 475억원입니다.

워낙 스몰캡으로 밸류에이션을 하지 않겠지만 전자현미경 기업에 밸류에이션을 하게 된다면 밸류를 얼마나 줘야할지는 정확히 감은 안잡히네요.

코셈은 앞으로 전망보다는 경쟁력을 봐야할거 같습니다.

전장현미경 글로벌 기업으로는 ZEISS, HITACHI, Thermo Fisher 등이 있습니다. 코셈은 글로벌 기업들이 차지하고 있는 전자현미경 시장에서 후발주임에도 불구하고 계속 점유율 확보해 나가고 있습니다.

코셈의 경쟁력을 꼽으라면 기술력과 가격경쟁력입니다.

2014년 미국 Thermo Fisher와 글벌 최소 Tabletop SEM용 EDS 통합에 성공하고 2018년에는 STEM 기능을 글로벌 최초로 제공하는 등 기술력을 기반으로 전자현미경 시장에 들어가고 있습니다. 어떤 기술인지 자세히 알 필요는 없으며 기술력이 있다는 것만 아셔도 될거 같습니다.

또한, 글로벌 제품과 비교시 코셈 제품은 고배율 검사가 가능하다는 장점이 있지만 경쟁사 대비 낮은 가격으로 공급하고 있어 가격 경쟁력에 큰 메리트를 가지고 있습니다. 주요제품은 Tabletop SEM의 경우 경쟁제품 대비 60%대의 가격으로 판매했으며 인지도를 확보한 현재에는 80%대 가격 수준으로 판매하고 있습니다.

이처럼 코셈은 글로벌 거대 기어들과 경쟁우위에 있는 점들이 확실히 있으며 이를 바탕으로 해외시장 확보에 박차를 가하고 있습니다.

4. 주투형 VIEW

많은 기업들을 봤지만 저한테도 낯선 전자현미경 기업입니다. 제가 이분야를 잘안다고 할 수는 없지만 상장 후 주가가 많이 하락한 상태이며 이미 저점은 찍고 주가를 형성하고 있는 모습이라서 한번 공부를 해보는 자세로 포스팅을 작성해봤습니다.

상반기 실적만 보면 믿음이 가지는 않지만 해외고객을 많이 확보하고 있다는 점과 글로벌 거대 기업들이 장악하고 전자현미경시장에서 점유율을 점차 확대해나가고 있다는 점, 기술 및 가격 경쟁력을 가진다는 점을 봤을 때는 하반기부터 실적 개선을 기대해볼 수 있을거 같습니다.

새로운 기업을 찾아보고 있는 사람들이라면 코셈을 한번 공부해보면 좋을거 같습니다.