안녕하세요. 자본주의 밸런스 톨라니 입니다.

최근 달러화 가치가 하락하면서 원달러 환율도 1330 ~ 1340원 사이를 오고가고 있는데요.

미국의 9월 기준금리 인하의 강력한 신호로 달러의 유동성 완화 예상이 달러화 가치를 하락시키는 것 같은데여. 이번 잭슨홀 미팅에서의 파월 연준 의장의 강력한 기준금리 인하 시가 달러화 가치에 많은 영향을 주고 있는 것 같습니다.

이에 '24년 잭슨홀 미팅의 미 달러화 영향' 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 요약

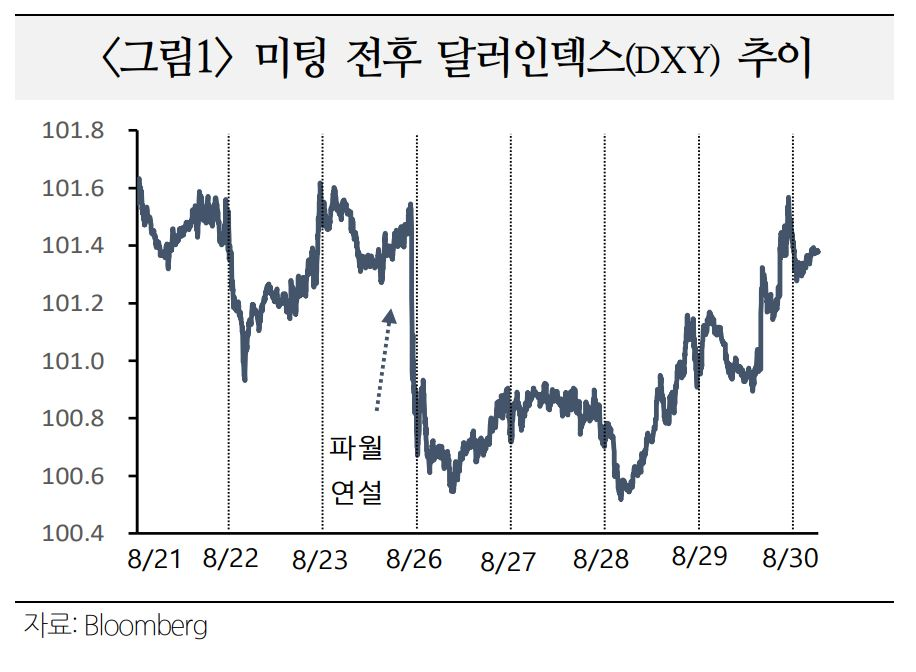

1) 미 달러화는 통화정책을 조정할 시기가 도래했다는 파월 연준 의장의 강력한 금리 인하 신호에 주목하면서, 잭슨홀 미팅 직후 13개월 만에 최저수준까지 하락

2) 향후 미국의 노동시장 냉각 징후가 추가로 확인되면 弱달러 압력이 심화할 소지가 있지만, 반대의 경우 그간의 과도한 하락폭을 빠르게 되돌릴 가능성도 있는 만큼, 당분간 달러화는 주요 지표 결과에 따라 높은 변동성을 보일 가능성

02. 동향

미 달러화는 통화정책을 조정할 시기가 도래했다는 파월 연준 의장의 강력한 금리 인하 신호에 주목하면서, 잭슨홀 미팅 직후 13개월 만에 최저수준까지 하락

1) 주요 내용

연준은 9월 금리인하를 시사한 가운데, 노동시장에 대한 우려를 표명. ECBㆍBOE는 인플레이션 흐름을 낙관적으로 평가했지만 신중한 모습

ㅇ 연준 : 파월 의장, “인플레이션이 연준 목표(2%)에 가까워 지고 있다는 확신은 커졌지만, 고용시장의 냉각을 방지하기 위해 필요한 모든 조치를 다할 것”

ㅇ ECB : 레인 수석 이코노미스트, “인플레이션 목표(2%) 달성이 아직 확실하지 않아(not yet secure), 금리를 여전히 긴축적인 수준에서 유지해야 할 필요”

ㅇ BOE : 베일리 총재, “인플레이션에 대해 조심스럽게 낙관적(cautiously optimistic)인 입장이나, 장기간 물가 상승이 이어져왔던 만큼 승리를 선언하기는 시기상조”

2) 시장 반응

달러인덱스(DXY)는 파월 의장의 9월 금리 인하에 대한 강력한 신호(The time has come for policy to adjust)에 주목하면서, 13개월래(`23.7월 이후) 최저 수준을 기록

ㅇ 이후 2분기 GDP 상향(2.8%→3.0%)에 견조한 美 경제가 확인되며 그간의 하락폭을 일정수준 회복

03 평가 및 영향

향후 미국의 노동시장 냉각 징후가 추가로 확인되면 弱달러 압력이 심화할 소지가 있지만, 반대의 경우 그간의 하락폭을 빠르게 되돌릴 가능성도 있는 만큼, 당분간 달러화는 주요 지표 결과에 따라 높은 변동성을 보일 가능성

1) 통화정책 관련 평가

연준이 고용시장 냉각에 강력히 대응하겠다는 점을 시사했다는 점에서 고용지표에 따라 통화정책 강도가 좌우될 것으로 예상. 연준의 정책결정은 여타 주요국 중앙은행의 통화정책에 상당한 영향력을 미칠 전망

ㅇ 연준 점도표 및 주요 인사 발언*에 비추어 볼 때 점진적인 금리인하가 예상되나, 연준의 초점이 물가에서 고용으로 바뀐 만큼, FOMC 전 발표되는 8월 고용 보고서(9/6)가 금리인하 폭을 결정하는 변수가 될 전망

ㅇ 잭슨홀 미팅에 참석한 연준 주요 인사들(콜린스 보스턴 연은 총재, 하커 필라델피아 연은 총재 등)은 체계적(methodical)이고 점진적(gradual)인 금리인하 필요성 등을 언급

ㅇ 다수의 IB 역시 연준이 점진적인 금리인하(-25bp)를 시작한 후, 차후 노동시장 둔화 여부에 따라 인하 폭 및 속도를 조정할 것으로 예상

ㅇ 다만 Goldman Sachs는 연준이 9월 FOMC를 시작으로 연내 3차례 금리인하(9, 11, 12월 각 -25bp)할 것으로 전망하면서도, 8월 고용 보고서 결과에 따른 9월 빅컷* 가능성도 열어둔 상황(`25년 연말 금리, 3.00~3.25% 예상)

* Fed Funds 선물에 내재된 9월 빅컷 확률: 8/16일 25.0% → 8/25일 38.5%→ 8/28일 38.0%(FedWatch)

ㅇ 한편 ECB와 BOE는 인플레이션 진정에 대해서 공감했지만 추가 금리인하에는 신중한 입장을 보였다는 점을 감안할 때, 9월 회의에서 시장 예상과 달리 금리를 동결하고 연준의 금리인하 확인 후에야 추가 인하에 나설 가능성도 상존

ㅇ 주요국 중앙은행(미국 제외)은 연준의 금리동결 기조에도 불구하고 선제적인 금리 인하를 단행했지만, 향후 연준의 통화정책이 경제지표의 둔화 여부 등에 따라 달라질 수 있어, 연준의 정책 결정이 여타 중앙은행의 결정에 미치는 영향이 클 전망

2) 환율 영향

미국의 2분기 GDP 발표로 연착륙 기대가 한층 높아졌지만, 향후 고용지표 부진 등 주요 지표에서 엇갈린 방향성이 확인되면, 연준의 통화정책에 대한 불확실성으로 인한 달러화 변동성이 커질 수 있음에 유의

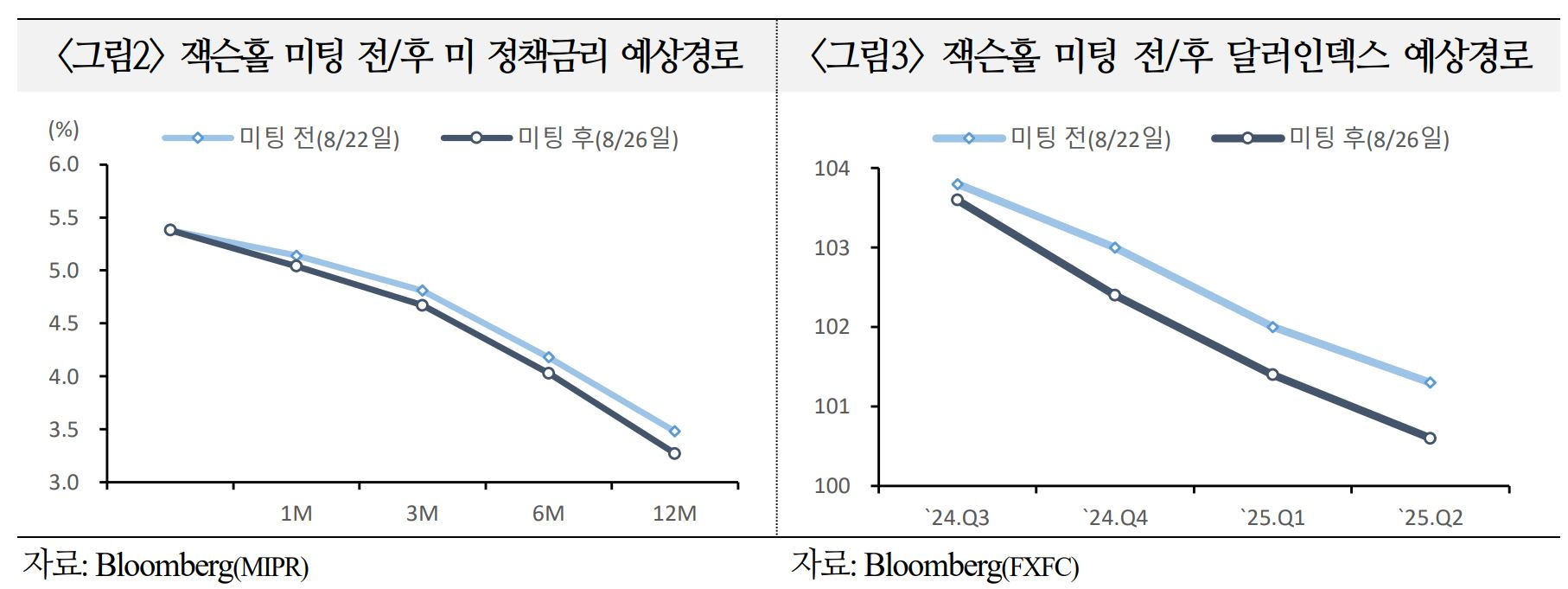

ㅇ 달러인덱스 예상 경로(Bloomberg Survey)는 우하향 형태를 유지하면서 미팅 전에 비해 하방이동했지만, 하향 폭은 최근 확인된 달러화 약세만큼 크지 않은 모습

ㅇ 시장 참가자들은 7월 이후 미국 경제의 경착륙 징후가 포착되면서 연준의 금리 인하에 대한 시장의 기대가 커진 가운데, 잭슨홀 미팅을 통해 파월 연준 의장의 비둘기적인 스탠스가 보다 확실하게 확인되면서 달러화 움직임이 컸던 것으로 해석

ㅇ 특히 연준이 여타 주요국 중앙은행보다 더딘 금리인하를 시작하는 상황에서, 고용 지표 둔화 등이 확인되면 필요에 따라 시장 예상을 상회하는 큰 폭의 금리인하도 가능한 여력*을 갖고 있다는 점이 금리인하에 대한 기대감을 확대

ㅇ 향후 연준의 금리인하로 여타 국가의 금리인하 부담이 적어지면서 중국 등 주요국 중앙은행이 본격적인 금리인하를 통한 경기부양에 나설 경우, 그동안 보였던 미국 예외주의로 인한 强달러 압력이 완화하며 달러화 약세를 지지할 가능성

ㅇ 다만 미국 자산 시장이 상대적으로 높은 수익률을 보이고 있어, 외국인 투자자의 美 자산에 대한 수요가 유지된다면 달러화의 큰 폭 하락 가능성은 제한적

ㅇ 달러화를 비롯한 주요국 통화가 미국과의 금리차보다 연준의 통화정책(금리인하 수준, 속도 등) 관련 행보에 의해 변동성을 키울 수 있음에 유의할 필요

ㅇ 미국 경제의 경착륙 또는 연착륙 여부와 그에 따른 연준의 통화정책 강도에 대한 불확실성이 남아있어, 단기적으로 연준이 주목하는 고용, 물가*와 관련 지표의 발표에 따라 연준 통화정책에 대한 시장의 기대가 바뀌면서 달러화 움직임도 커질 소지

* 8/30일 발표되는 7월 PCE 가격지수가 시장 예상(2.5%, 전년동월대비)을 크게 하회할 경우, 연준의 빅컷에 대한 시장 기대가 다시 커지면서 弱달러 압력으로 작용할 가능성

ㅇ 또한 최근의 달러화 약세가 미국과 주요국 간 금리차보다 연준의 금리인하에 대한 시장의 기대를 크게 반영했다는 점에서, 향후 연준의 통화정책 속도 및 방향과 관련한 관계자의 발언에도 달러화 변동성이 커질 가능성 상존