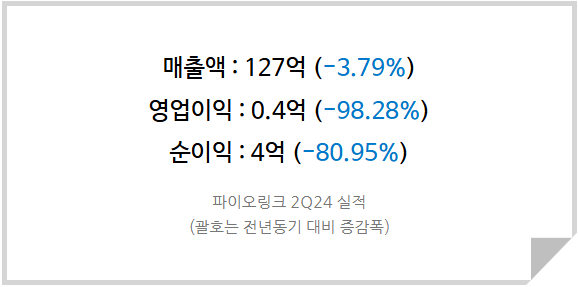

파이오링크의 2분기 매출액 127억으로 전년 대비 역성장 지속, 영업이익은 BEP 수준을 기록했다. 정부의 보안부문 예산 삭감과 이연 물량의 부재로 인해 상반기 실적이 부진했던 것으로 풀이된다. 다만 국내 기관 및 기업들의 윈백 수요가 증가하고 있으며 추가적인 해외 판로 개척 중이므로 역성장은 일시적인 것으로 판단된다.

하반기 실적 선방의 키는 HCI 가 될 것

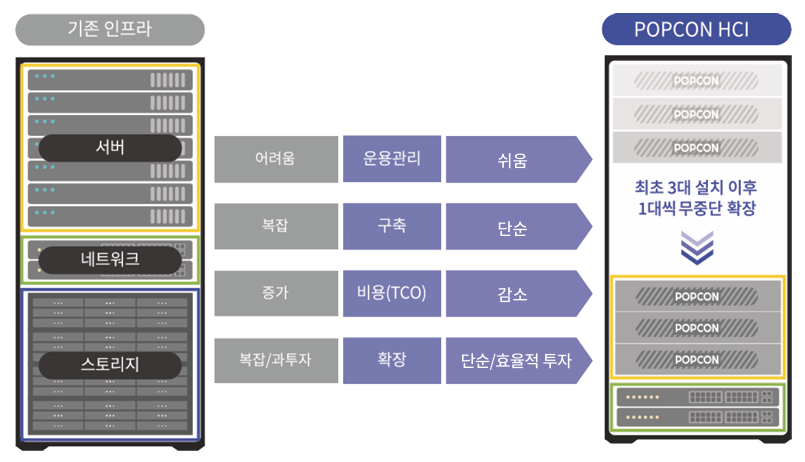

파이오링크의 신제품인 HCI(Hyper Converged Infrastructure)는 서버와 네트워크, 보안스위치를 결합한 제품으로 수요업체에게 더 저렴한 가격, 작은 부피, 낮은 전력비용, 증설 시 무중단 환경 등의 혜택을 제공할 수 있다.

<파이오링크 POPCON HCI>

기존 데이터센터의 인프라는 서버와 네트워크, 스토리지에 네트워크 장비와 보안장비들이 각각 연결된 형태이다. 모두 개별로 구입을 하고, 서버 증설을 진행할 때는 시스템을 중단해야 하는 단점이 존재했다. 하지만 동사의 HCI 제품은 이 모든 시스템이 결합된 형태이며 보안스위치에만 보안 장비들이 연결되므로 중단없이 서버 증설이 가능하다. 또한 서버와 스토리지를 따로 구매할 때보다 가격적으로도 유리하기 때문에 최근 국내 기관들의 윈백(win back : 운용중인 경쟁사의 시스템을 자사의 제품군으로 바꿔 넣는 것) 수요가 증가하고 있는 추세이다.

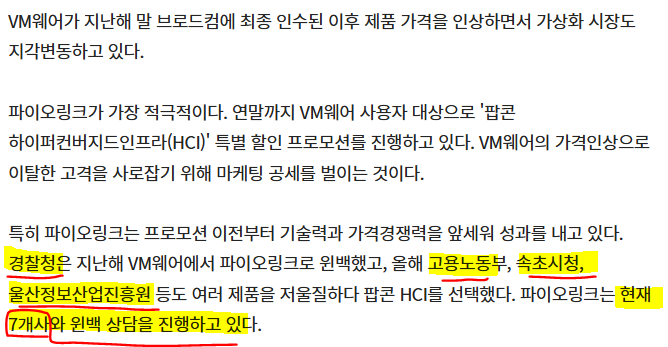

글로별 경쟁사인 VMware의 가격 인상을 틈타 HCI 전환 프로모션을 진행하며 경쟁사 고객들을 끌어오고 있다. 이를 통해 지난 해 4.5억원 수준의 매출이 발생했던 HCI 부문은 올해 20억원의 매출을 거둘 것으로 추정되며 HCI 시장이 본격 개화함에 따라 동사의 성장은 지속될 수 있을 것으로 전망한다.

투자자들의 시선은 여전한 상황, 인내해야할 시간은 줄어들고 있다

부진했던 1분기 실적 발표 이후로 흘러내리기 시작한 주가는 지금도 지지부진한 상태이다. 보안산업 자체가 고성장과는 거리가 먼 산업일뿐만 아니라 실적 부진 이슈가 겹치면서 좀처럼 관심을 받지 못하고 있기 때문이다. 8월 5일 폭락 이전의 주가도 아직 회복하지 못했으나 오히려 그렇기 때문에 더 큰 기회가 되고 있다고 생각한다. 성수기가 가까워지고 있고 HCI가 새로운 성장동력이 되어줄 것이며, 현재로썬 일본으로만 발생하고 있는 수출의 동남아 확장이 가시화되고 있기 때문이다.

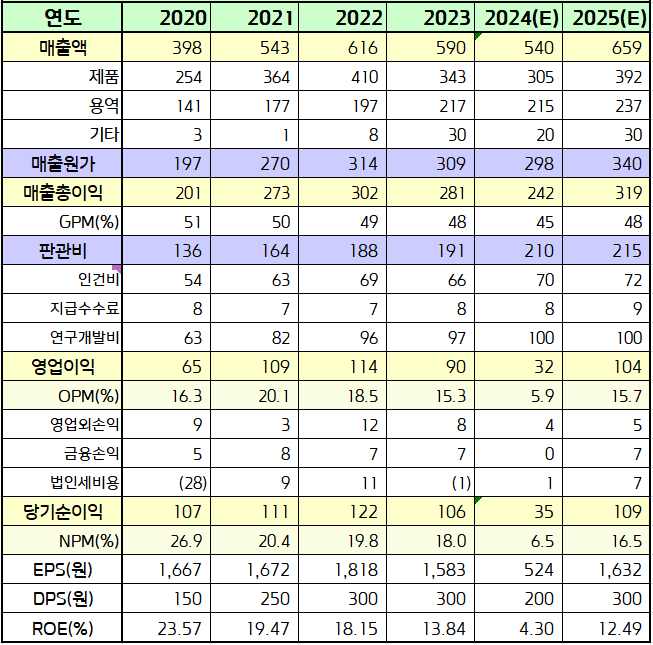

<파이오링크 실적 Table>

이에 하반기는 전년도와 비슷한 수준의 320억(기존 제품+보안서비스+상품 300억, HCI 20억)의 매출을 기록할 것으로 보이고, 이익률이 낮은 보안서비스(용역) 부문과 마진을 덜 남기고 점유율 확대에 주력하고 있는 HCI의 매출 비중이 증가함에 따라 매출총이익률은 45%로 전년 대비 3%p 하락이 예상된다.

그러나 내년부터는 역대 최저 수준에 해당했던 보안 부문의 정부 예산이 점진적 증액될 것으로 보이고, 민간의 비중이 증가하고 있어 향후 성장에 대한 기대가 긍정적이며 일본을 넘어 동남아 지역으로의 매출 발생이 예상되고 있어 2025년은 역대 최대 매출액인 659억원을 달성할 것으로 추정된다. 기존 Target PER 10배를 유지하나 2025년 예상 EPS를 1,632원으로 하향 조정함에 따라 16,300원을 목표주가로 재산정한다.

파이오링크에 투자의견 [ 강력매수 ] 를 유지하고 25년도 목표주가를 16,300원으로 하향한다.