서울집값이 무시못할 정도로 계속 오르고 전세가가 오름에 따라 정부에서 칼을 꺼내들었다. 이번엔 어그로가 아니라 실제 전세대출을 통해 갭투자를 이용하려는 사람들을 완전히 근절하려고 한다. 바젤3에 의한 가계대출을 조정하는 스트레스 DSR 2단계 실시는 물론 대출한도 축소, 전세대출 금리 상승과 규제 등 다양한 규제가 시행된다.

오늘은 은행 대출규제 강화 전세대출규제 갭투자 불가로 월세폭등에 대한 포스팅입니다.

칼을 꺼낸 정부

집값을 안정시키기 위해선 ⓐ 수요 분산과 ⓑ 수요 억제라는 방법을 사용한다. 첫번째는 공급을 늘려 소비자의 선택지를 늘려 매수자 우위 시장으로 만들어 집값을 안정화시킨다. 하지만 사람들이 수도권, 서울로 다 살려고 하기 때문에 지방은 찬바람이 분다.

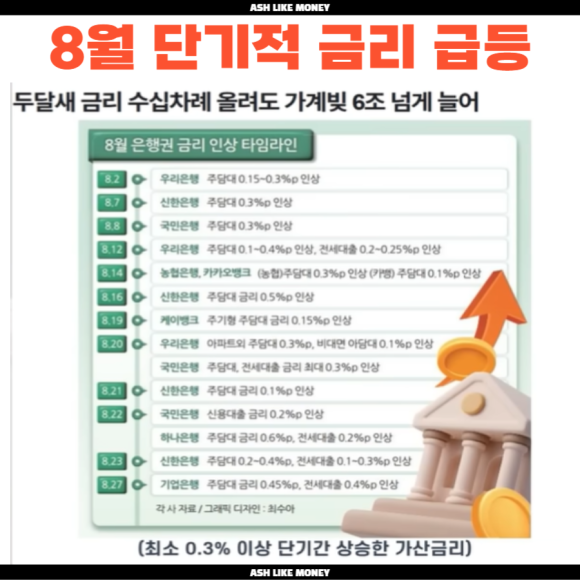

수요 억제하는 방법은 대출을 끊어 살 기회를 박탈시켜버리는 것이다. 사지 못하게 해서 우선적으로 가격을 안정화시킨다. 우리는 수요 억제 정책은 이미 경험해보았다. 처음에는 효과가 있는 듯하지만 풍선효과가 발생하고 급등의 부작용을 만들어냈다. 그 예로 은행에선 선조치로 금리를 단기간 급등시켰다.

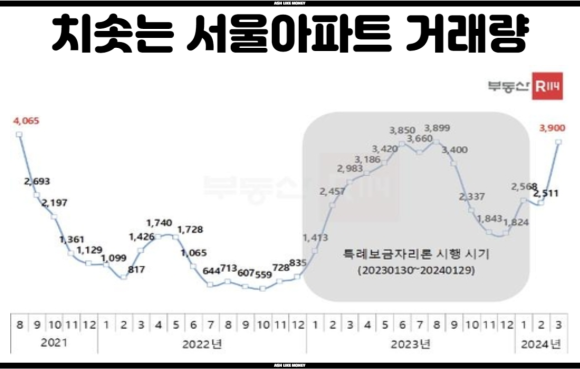

하지만 금리인하의 기대감, 지난 거래량 상승, 서울 부동산 시세 65주 상승, 시중금리 인하 등의 이유로 치솟는 서울, 수도권 아파트 시세를 급하게라도 잡기 위해 긴급구조책을 꺼낸 것이다.

스트레스 DSR

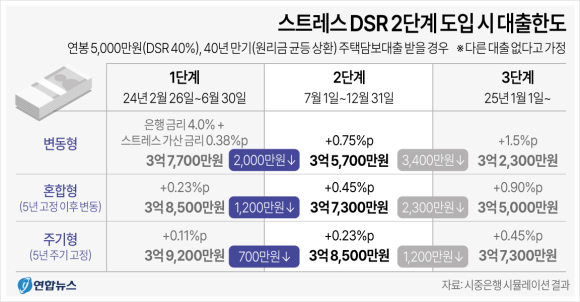

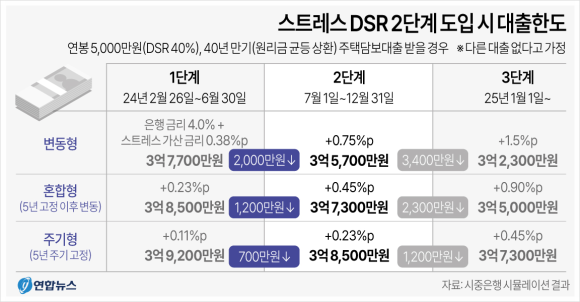

"스트레스 DSR"은 기존 DSR에 가산금리를 더해 대출한도를 산출하는 제도로 대출 기간 중 금리 상승으로 인한 원리금 상환부담 증가예방과 가계대출 관리를 위한 제도이다.

2단계 스트레스 DSR을 9월 1일부터 시작한다. 대상기관은 은행권 및 2금융권이고 대상 대출은 은행권 주택담보대출과 신용대출, 2금융권 주담대이다. 스트레스 DSR의 가산금리는 0.75%인데 예외적으로 서울 수도권만 1.2%로 가산금리를 적용한다.

3단계에선 1.5%이지만 현재는 절반인 0.75%로 가산금리가 더해진다면, 대출총액이 줄어든다. 특이한건 서울 수도권만 1.2%의 가산금리를 적용한다는 것이다. 서울 수도권 상승세가 엄청나다는 것을 정부도 인정하는 것이다.

대출한도축소

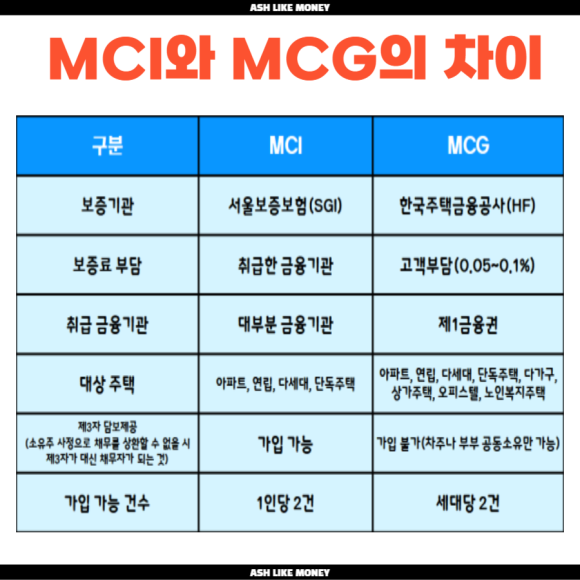

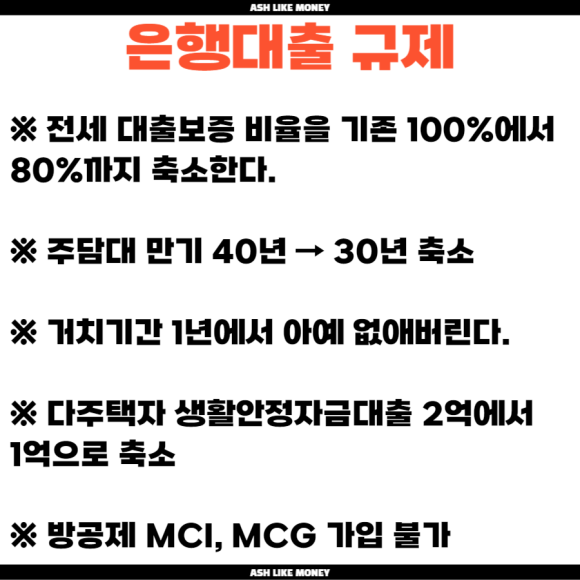

결국 극단적인 정책을 발표했다. 은행마다 자체적으로 다른 정책을 내고 있는데 예를들어, 40년 만기 대출 중단, MCI, MCG(방공제) 보증 중단, 마이너스 통장 제한 한도가 있다. 그래도 LTV, DSR 축소까지는 나오지 않은게 다행이다.

신한은행은 조건부 전세자금대출을 중단이란 극단적인 자율규제를 실시한다. 국민은행처럼 MCG, MCI 가입 중단, 거치형, 생활안정자금대출 한도 축소 혹은 운영 중단까지 검토한다.

우리은행은 신한은행처럼 전세자금대출로 갭투자를 못하도록 강력규제를 따라가려 하고 다주택자 생활안정자금대출 한도 2억에서 1억, 신규 주택 MCG, MCI 가입을 중단시킨다.

전세대출로 갭투자 불가

신한은행에선 아예 조건부 전세자금대출을 중단시켜버렸다. 원래 전세에 맞춰서 잔금을 내는 갭투자자라면 전세대출이 불가능해져 갭투자를 못 하게 된다. 또한, 대출 갚는 조건으로 전세를 줘도 전세대출이 중단된다. 마지막으로 주택 처분 조건으로 유주택자가 받는 전세자금대출도 중단했다.

이는 극단적인 정책이라 전액현금으로 갭투자나 집 매수를 하는 것이다. 결국 현금부자들만 집을 살 수 있는 것이다. 거래량 감소는 예상되고 현금부자들은 똘똘한 고가 아파트를 대출 없이 바로 매수해버리기에 고가아파트들의 시세 상승이 예상된다. 전세를 전액 현금으로 가능한 사람이 아니면 전세대출이 어려워지니 당연히 월세로 가는 사람이 많아진다.

전세가 없어질 것 같은 공포가 밀려올 수 있겠지만 모든 은행이 다 전세대출규제를 한다면, 매수수요가 일시적으로 멈추긴한다. 수요가 뒤로 밀리다가 돈이 쌓이고 시한폭탄처럼 폭발할 것으로 전문가들은 예상하고 있다. 은행이란게 영업을 하는 사업체로 전세대출이 줄어드는 만큼 상품이 줄어들어 이익이 줄어들 수 있기에 정부의 규제가 느슨해지면 자율규제가 풀릴 것 같다.

월세의 미래

한국은행 총재도 다른 나라처럼 금리를 인하하고 싶었는데 집값 상승을 초래할까봐 금리인하 결정을 못하고 정부가 빠른 대책을 하길 원한다.

전세물량이 감소하면 현금부자들만 전세를 들어갈 수 있거나 저렴한 전세값을 가진 아파트에 들어가야한다. 아니면 반전세나 월세를 내고 살아야한다. 전세가가 상승함에 따라 아파트 매매가 상승은 어쩔 수 없다. 하지만 너무 극단적으로 규제를 했다. 극단적인 규제는 어디에서 풍선효과가 발생하고 그곳이 바로 월세시장이다.

서울 인기지역 월세시세는 원룸도 비싸고 고시원도 40~50만원 수준이지만 이보다 더 상승을 부추긴다. 전세가 빠짐에 따라 월세폭등이 예상되고 월세가 상승함에 따라 매매가도 리벨런싱될 것으로 예측하고 있다.