엔비디아 실적발표 요약 :

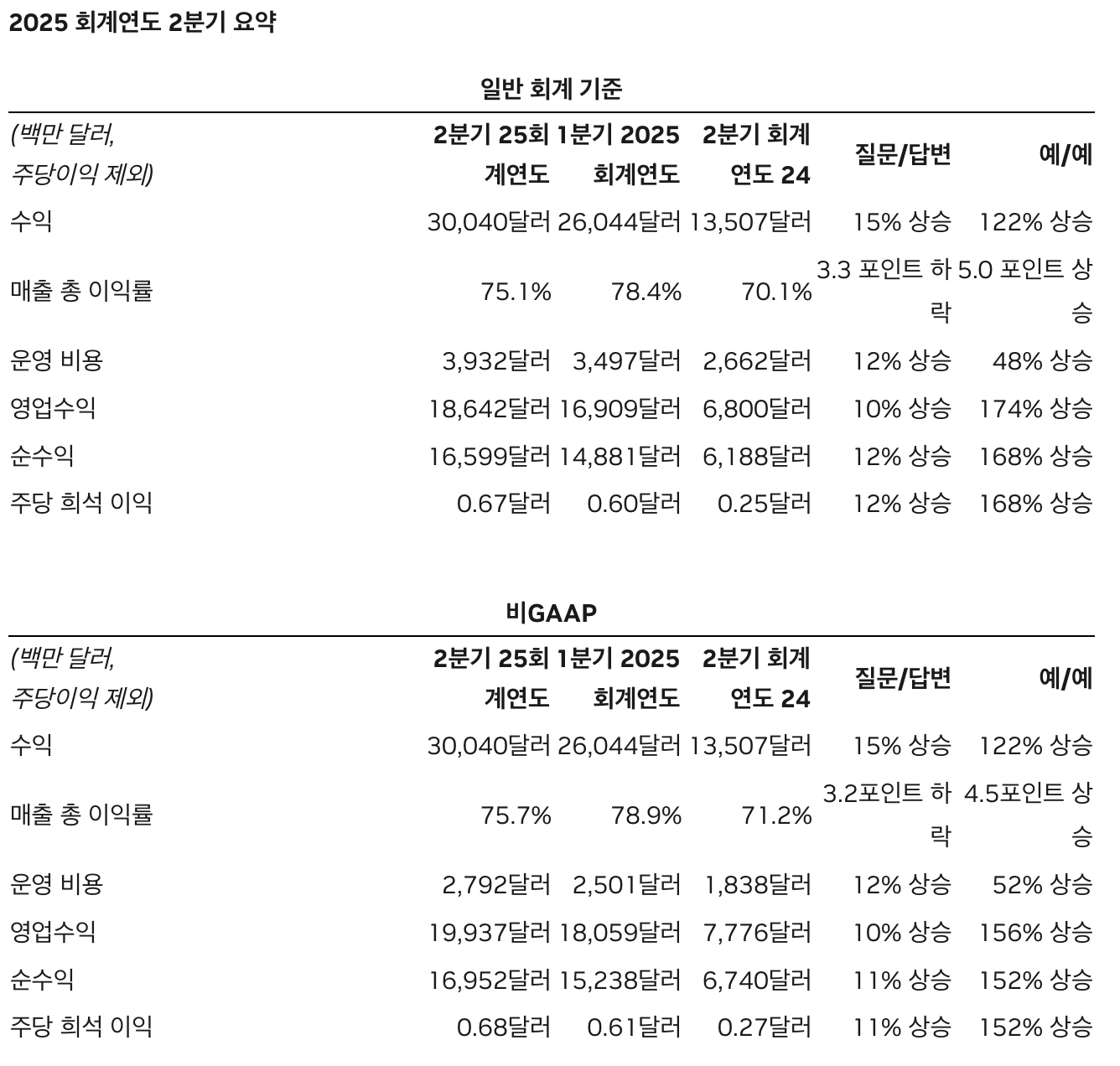

- 매출 1분기 대비 15% 증가, 1년 전 대비 122% 증가한 300억 달러 기록

- 데이터센터 매출 1분기 대비 16% 증가, 1년 전 대비 154% 증가한 263억 달러 기록, 대부분의 매출이 데이터센터에서 발생

- GAAP 순이익 1년 전 대비 168% 증가한 $0.67

- Non-GAAP 순이익 1년 전 대비 152% 증가한 $0.68

- GAAP 매출총이익률 70.1% (이전 분기 78.4%)

- Non-GAAP 매출총이익률 71.2% (이전 분기 78.9%)

- 자사주매입 500억 달러 발표

3분기 실적 전망 :

- 매출 325억 달러

- GAAP 마진 74.4%, Non-GAAP 75%

젠슨황 CEO 코멘트 : 호퍼 수요는 여전히 강하고, 블랙웰에 대한 기대는 엄청납니다. 전 세계 데이터 센터가 가속 컴퓨팅과 생성 AI로 전체 컴퓨팅 스택을 현대화하기 위해 전력을 다하면서 엔비디아는 기록적인 매출을 달성했습니다.

실적은 충분히 좋은데, 시장 기대치가 워낙에 높아 엔비디아 주가는 시간외 거래에서 6.9% 하락하고 있습니다.

이미 최대치의 마진과 최대치의 기대를 한몸에 받고 있기 때문에 높은 주가를 버티는 것이 쉽지 않습니다.

엔비디아의 수요와 이익 상승률이 여전히 높기 때문에 잘 버티고 있습니다. 엔비디아와 같이 10배이상 올랐던 슈퍼마이크로가 반토막 이하에서 머물러 있는 것과 차이를 보입니다.

엔비디아의 주가 흐름이 나스닥 전체에 영향을 줄 가능성도 있고, 실제로 엔비디아 주가 하락과 함께 나스닥도 약세를 보이고 있습니다.

하지만 언제나 위대한 기업들은 단기적 이슈를 무시하고 극복했기 때문에 엔비디아 블랙웰과 루빈의 수요가 지금처럼 유지될 수 있을지 체크해야 합니다.

더 중요한 것은 엔비디아 성장률이 조금씩 감소하고 있다는 것과 마진도 조금씩 내려오고 있다는 점인데, 크게 감소할 것처럼 보이지는 않습니다. 다만 워낙 관심을 한몸에 받고있다보니, 옵션 매수/매도, 단기투자자들이 너무 몰려있어서 변동성이 클 수밖에 없습니다.

펀더멘털 자체가 훼손된 것은 전혀 없기 때문에 성장률만큼 밸류에이션이 천천히 조정될 것으로 보입니다.