안녕하세요, 돈개입니다.

오늘은 하이브 주가 전망에 대해

심층적으로 분석해보겠습니다.

최근 민희진 대표 교체로 인한 내부

갈등과 실적 호조 등 다양한 요인들이 하이브

주가에 영향을 미치고 있는데요, 이를

종합적으로 살펴보고 투자 전략을

도출해보겠습니다.

Table of Contents 🐶

하이브 주가 동향

실적 분석과 전망

민희진 대표 교체

증권사 의견과 전망

마치며

Chapter.1

하이브 주가 동향

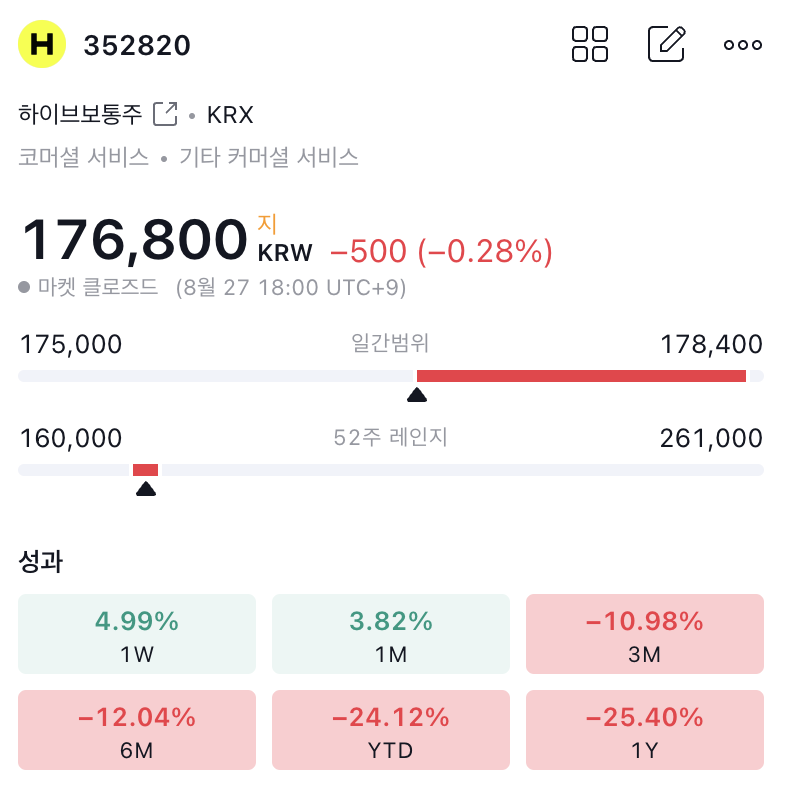

최근 하이브 주가는 변동성을 보이고

있습니다.

8월 27일 기준 종가는 176,800원으로 전일

대비 0.28% 하락했지만, 단기적으로는

상승세를 보이고 있습니다.

1주일 수익률 4.99%, 1개월 수익률 3.82%로

긍정적인 흐름을 보이고 있죠.

다만 3개월 수익률은 -10.98%로

중기적으로는 하락세를 보이고 있습니다.

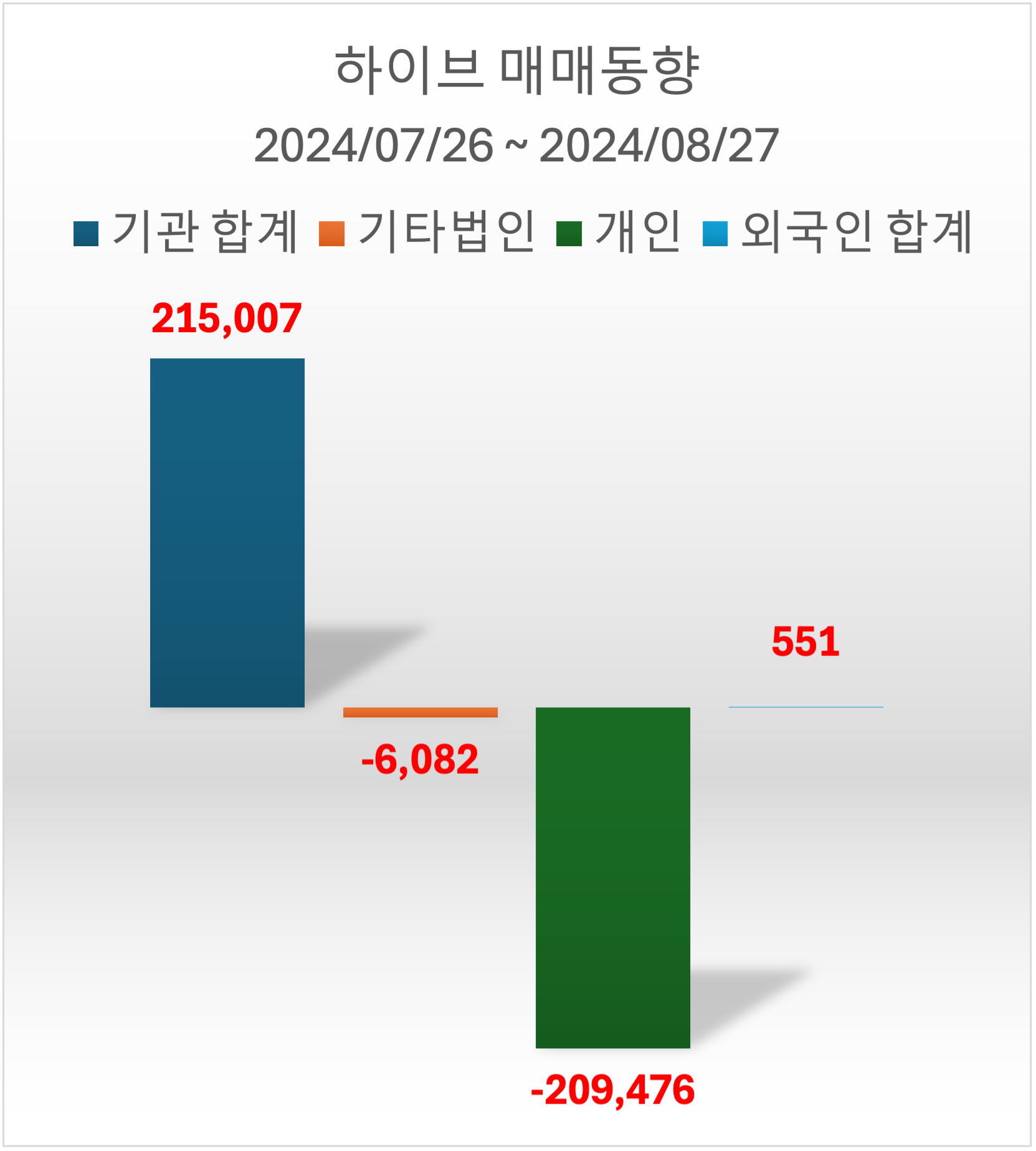

투자자별 매매동향을 보면, 최근 한 달간

기관과 외국인이 각각 21만 5천주, 551주를

순매수한 반면, 개인은 20만 9천주를

순매도했습니다.

이는 기관과 외국인 투자자들이 하이브

주식에 대해 긍정적인 전망을 가지고

있음을 시사합니다.

Chapter.2

실적 분석과 전망

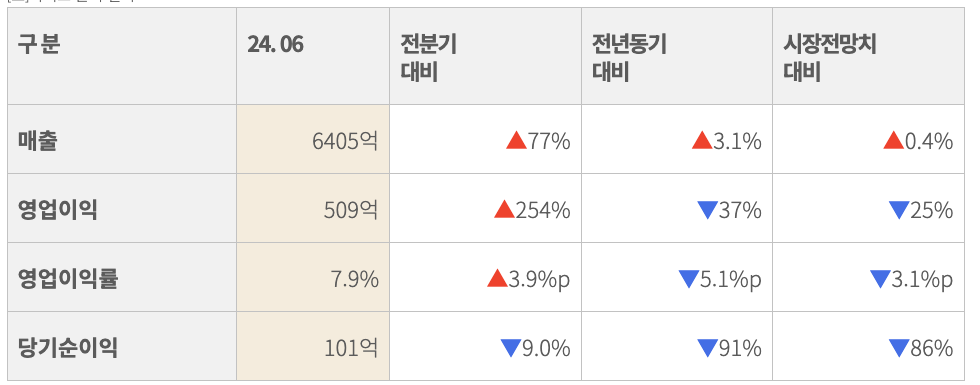

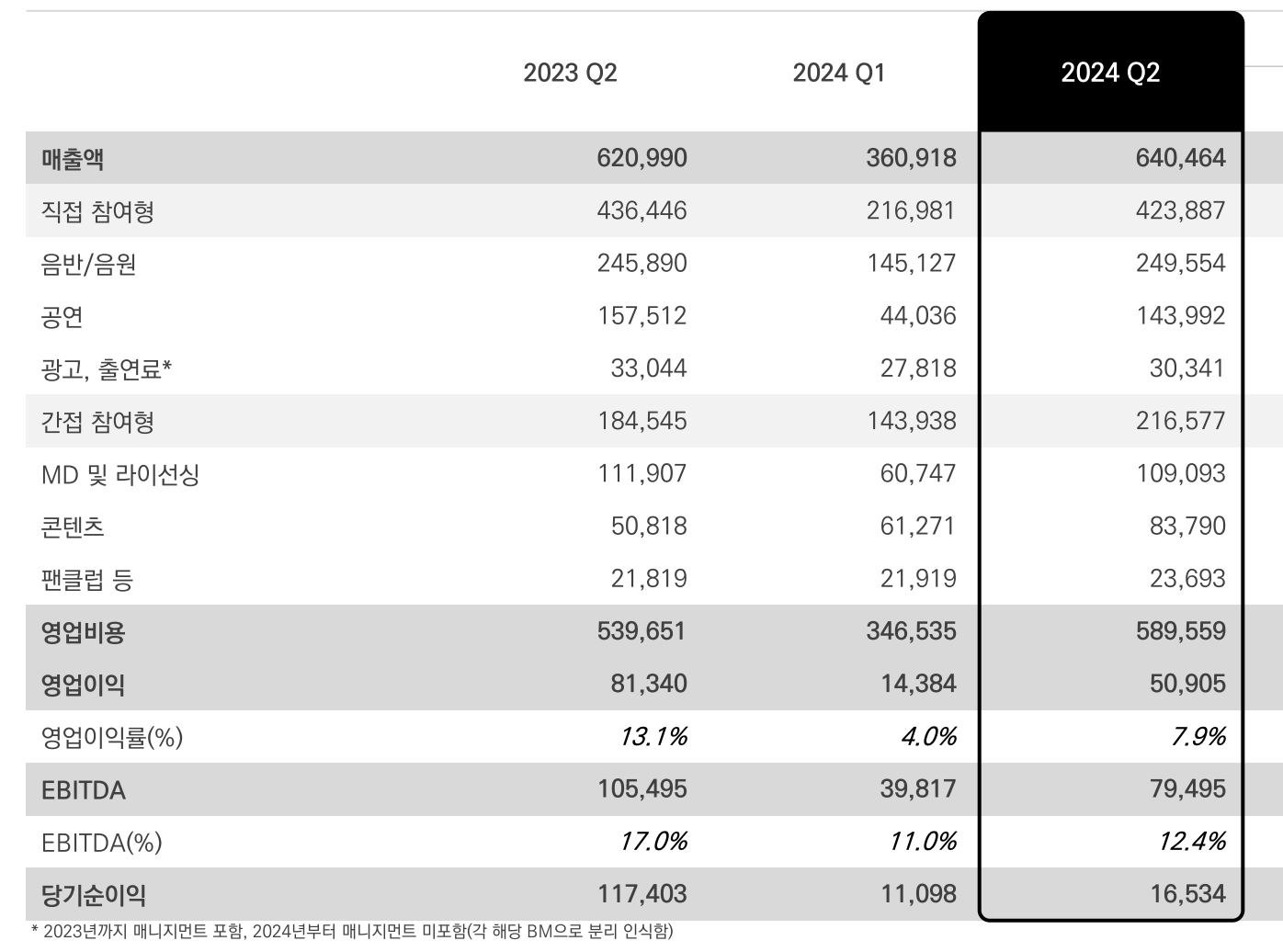

하이브는 2분기에 6,405억원의 매출을

올려 3년 중 최고 실적을 기록했습니다.

이는 전년 동기 대비 3.1% 증가한

수치입니다.

그러나 영업이익은 509억원으로 전년

동기 대비 37% 감소했습니다.

매출 증가에도 불구하고 영업이익이

감소한 것은 신사업 투자와 관련이 있을

것으로 보입니다.

미래에셋증권은 이에 대해

"신사업의 양면성: 수익성 악화 vs. 미래 수익원"

이라고 평가했습니다.

즉, 단기적으로는 수익성이 악화될 수

있지만, 장기적으로는 새로운 수익원이 될

수 있다는 것입니다.

Chapter.3

민희진 대표 교체

최근 하이브 산하 레이블 어도어에서

민희진 대표 교체로 인한 내부 갈등이

있었습니다.

민희진 전 대표가 해임되고 김주영 신임

대표가 선임되는 과정에서 양측의 입장

차이가 있었던 것으로 보입니다.

이러한 내부 갈등은 단기적으로 주가에

부정적인 영향을 미칠 수 있습니다.

경영진 교체로 인한 불확실성이

투자자들의 심리를 위축시킬 수 있기 때문입니다.

그러나 장기적으로는 이러한 갈등이

해소되고 새로운 경영진이 안정화되면

긍정적인 영향을 미칠 수 있습니다.

Chapter.4

증권사 의견과 전망

대부분의 증권사들은 하이브에 대해

'매수' 의견을 제시하고 있습니다.

목표주가는 대체로 300,000원 선에서

형성되어 있어, 현재 주가 대비 상당한 상승

여력이 있다고 보고 있습니다.

유안타증권은 "2Q24 역대 분기 최대 매출

달성"을 언급하며 긍정적인 전망을

내놓았고, 한화투자증권은 "성장의

매조지음이라기보단, 도움닫기"라고

평가하며 향후 성장 가능성에 주목했습니다.

In Conclusion

마치며

종합적으로 볼 때, 하이브 주가는

단기적으로 변동성이 있지만 장기적으로는 상승

가능성이 있어 보입니다.

실적 호조, 증권사들의 긍정적인 전망,

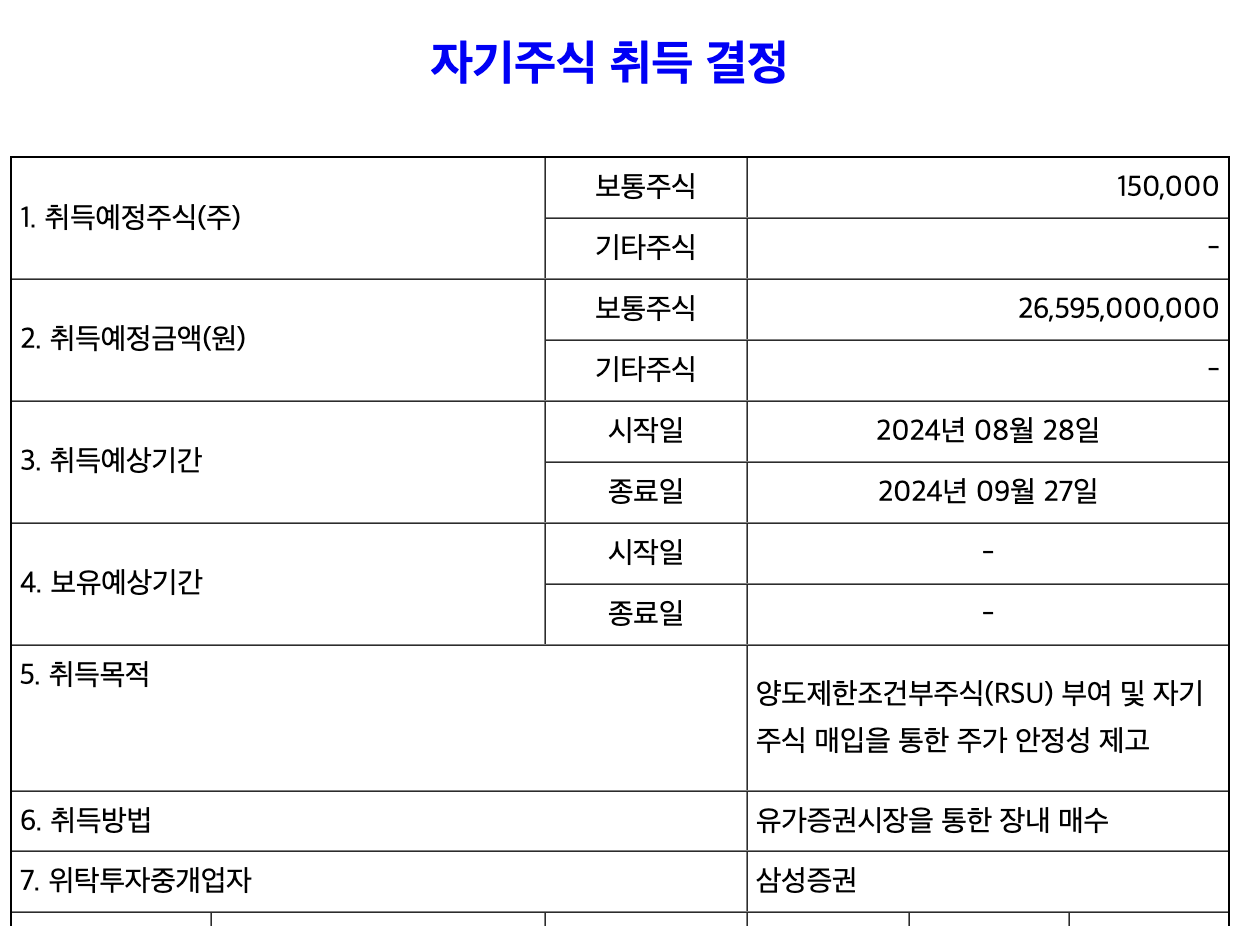

그리고 266억원 규모의 자사주 취득 결정

등이 주가 상승을 뒷받침할 수 있는

요인들입니다.

다만 민희진 대표 교체로 인한 내부

갈등, 수익성 악화 등의 리스크 요인도

존재하므로 주의가 필요합니다.

투자자들은 이러한 요인들을 종합적으로

고려하여 신중하게 투자 결정을 내려야

할 것입니다.

장기적인 관점에서 하이브의 성장

가능성과 엔터테인먼트 산업의 전망을 함께

고려하는 것이 중요해 보입니다.

감사합니다.

※ 본 자료는 투자 권유가 아니며, 투자

결정은 투자자의 판단과 책임 하에

이루어져야 합니다.