이오플로우 주가 전망: 800억원 규모의 유상증자 발표(+유상증자 발표 후 하한가)

안녕하세요, 주투형입니다.

지난주에 이오플로우가 하한가를 찍고 바로 다음날 10% 이상 추가로 하락하기도 했는데 무슨 일이 있었는지 살펴보시죠.

목차

1. 이오플로우 유상증자

2. 이오플로우 주가 전망

3. 주투형 VIEW

1. 이오플로우 유상증자

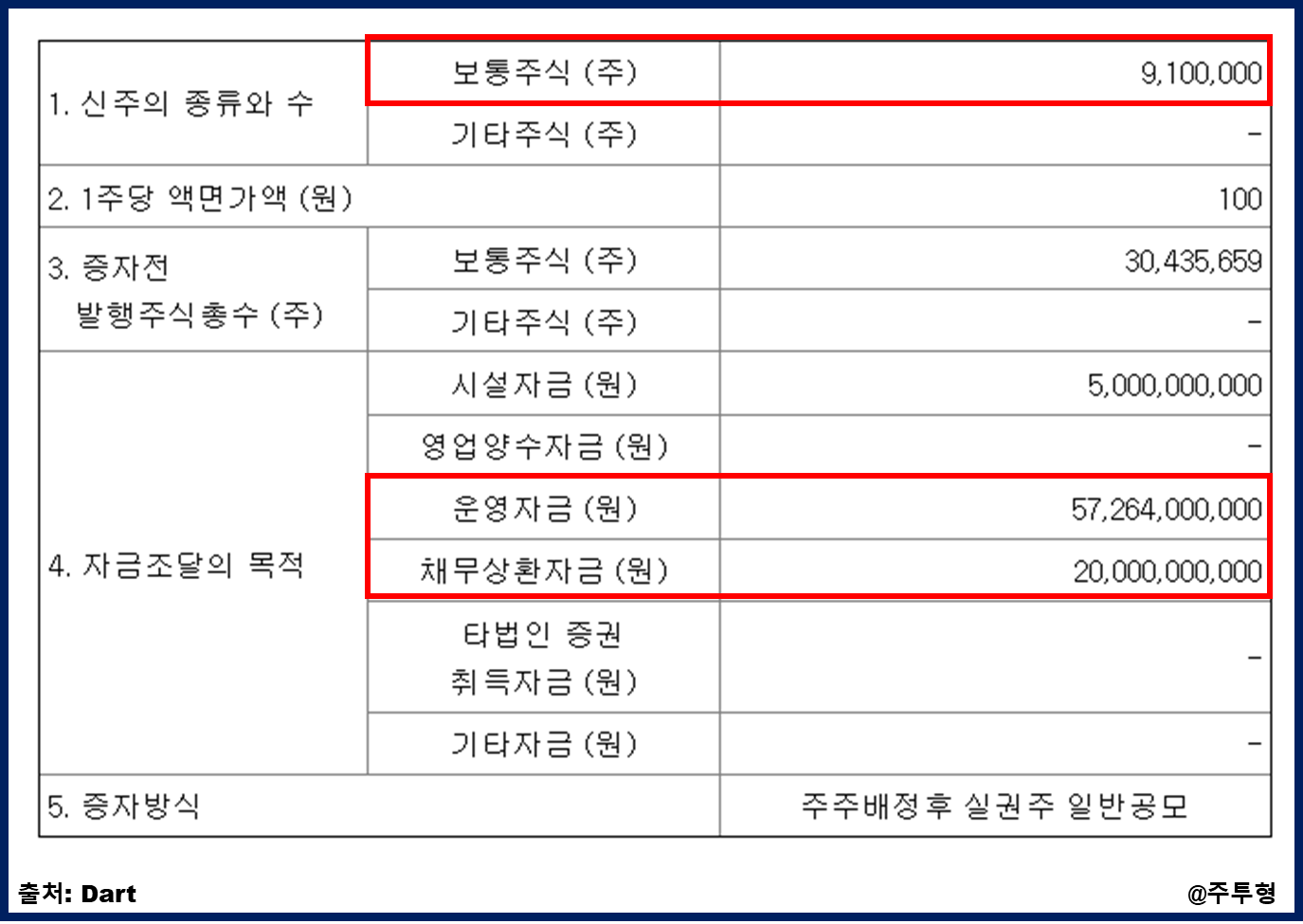

8월 21일 이오플로우는 유상증자 결정 공시를 올렸습니다.

910만주 신주를 주당 9,040원에 유상증자 하기로 결정했습니다. 이는 총 800억원 규모의 유상증자입니다.

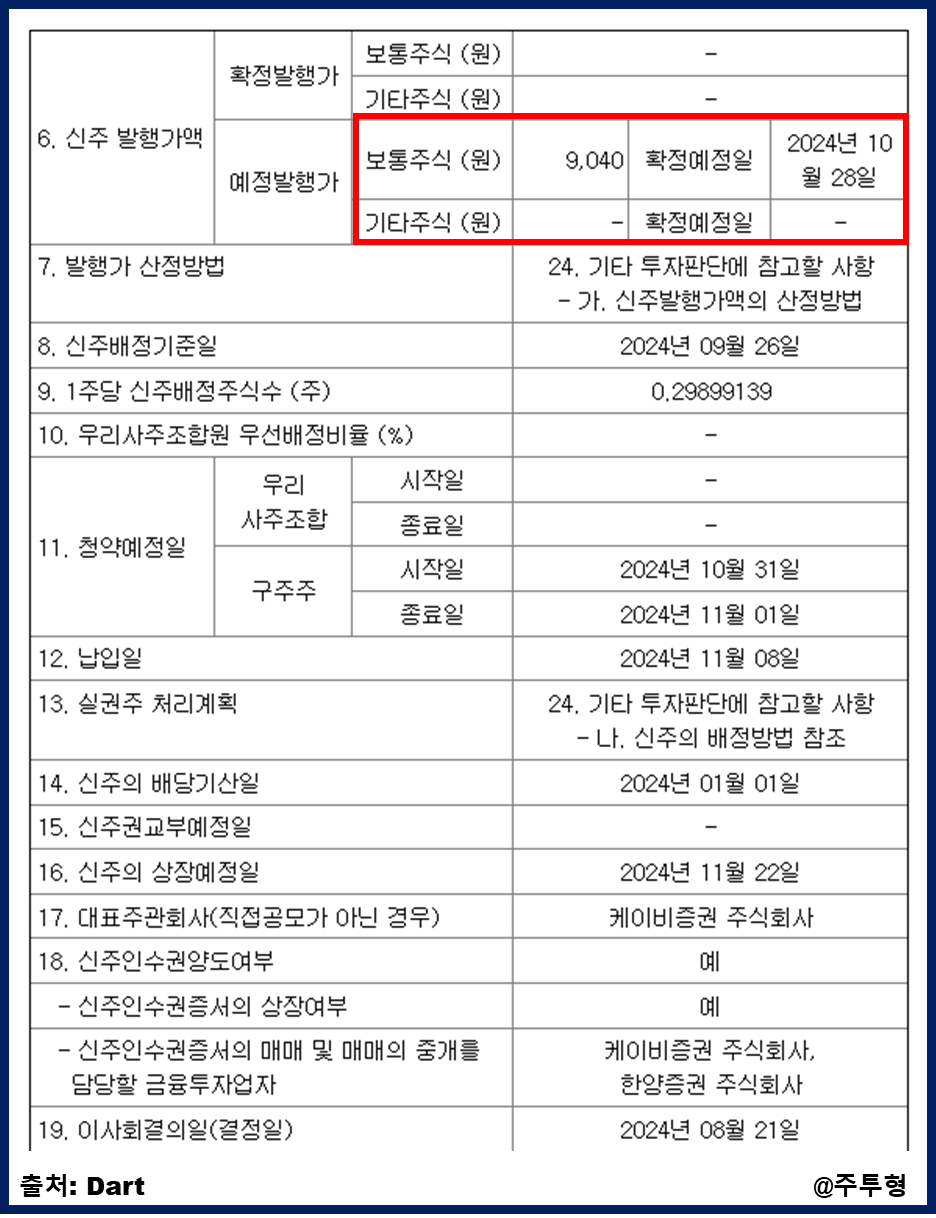

물론 이는 예정발행가로 실제 어느 가격으로 신주 발행가가 확정될지는 10월 28일에 정해집니다. 만약 10월까지 주가가 예정발행가인 9,040원보다 낮다면 아무도 유상증자에 참여하지 않을테니 이오플로우측에서 발행가액을 낮출 수도 있습니다. 유상증자 결정할때 주가가 12,000원대였는데 발표 후 7,590원까지 주가가 빠졌기 때문에 이대로 주가가 발행가액보다 낮게 유지된다면 발행가액을 조정할것으로 보입니다.

자금조달 목적은 운영자금 570억원, 채무상환 200억원, 시설자금 50억원입니다.

청약예정일은 10월 31일 ~ 11월 1일까지 이틀간입니다.

사실 최근에 이오플로우에서 유상증자를 하지 않을까 하는 생각을 했었고 소문을 듣기도 했는데 이렇게 유상증자를 결정했네요. 그동안 소송 때문에 제품 판매 금지도 걸리고 했기 때문에 운영자금이랑 채무상환이 어려울거라고 생각했는데 이번에 유증목적을 보니까 운영자금과 채무상환이 주목적이네요.

2. 이오플로우 주가 전망

이오플로우 주가를 보면 유상증자 발표 후 하한가+ 10% 이상 하락을 연속을 맞았습니다.(오늘은 더 빠졌네요.)

주가 하락에 대해서 어떻게 생각하냐고 물어보시면 저는 하락할만하다고 생각합니다. 메드트로닉 인수합병도 불발되었고 소송에서 승소하는 모습을 보여주지만 실적이 성장하는건 아니라서 이렇게 운영자금조달과 부채상환을 위한 유상증자를 발표하면 투자자들 입장에서 신뢰를 잃을 수 밖에 없다고 생각합니다.

어디까지 하락할지에 대해서는 저도 모르겠습니다.(차트도 이미 다 망가진 상태라서 크게 참고해서 볼만한게 없습니다.) 다만, 이전 최저 주가인 3,000원대까지는 안가지 않을까 싶습니다.

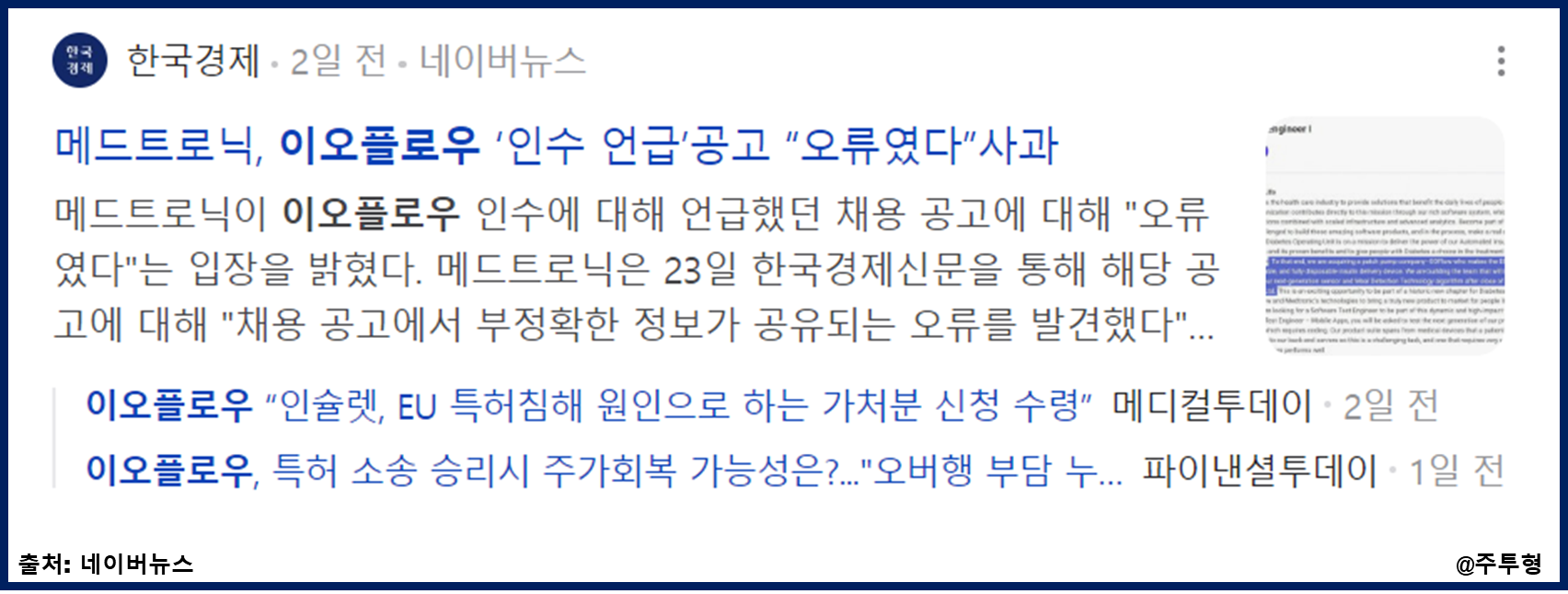

메드트로닉에서 채용 공고에 이오플로우 인수 언급하면서 이번에 소송에서 좋은 모습을 보여주면서 다시 메드트로닉과 인수합병 논의를 하는건가 했더니 해프닝으로 마무리되면서 여러모로 이오플로우에게 좋은 소식이 안나오고 있습니다.

다만, 가처분 효력 정지 판결이 나면서 인슐렛 소송을 이오플로우가 긍정적으로 이끌어 가고 있기 때문에 해당 소송이 긍정적으로 마무리 된다면 메드트로닉과 인수합병 논의를 다시 해볼 수 있을거 같습니다. 제가 이렇게 생각하는 이유는 이오플로우가 가진 기술력 하나만큼 진짜이며 인슐렛과 경쟁할 수 있는 유일한 기업이기 때문입니다.

3. 주투형 VIEW

초성장주를 투자하다보면 이오플로우처럼 갑자기 유상증자를 크게 때리는 경우가 있습니다. 아무래도 실적이 안나오다보니 운영자금 확보를 위해서 유상증자를 때리는 것으로 보입니다.

이렇게 실적이 안나오는데 유상증자를 때려보리면 투자자들 입장에서는 당연히 부정적으로 볼 수 밖에 없으며 그로인해 주가가 크게 하락하기도 합니다. 이래서 초성장주 투자가 어렵습니다.

본인의 투자성향을 잘 파악해서 투자하는 방식을 결정하면 좋을거 같습니다. 저는 이런 변동성을 견디기도 하고 변동성을 이용해서 단기 수익을 가져갈때도 있다보니 초성장주 투자를 좋아하는 편이지만 실적을 기반으로 가치투자를 하는 것을 추천합니다.(가끔 한번씩 놓치면 변동성 때문에 스트레스를 많이 받을 때도 있습니다.)

큰 수익을 바라보고 초성장주로 보는 이오플로우애 투자 하기보다는 실적이 잘나오는 삼성바이오로직스, 에스티팜 등에 투자하는 것을 추천합니다.