상속법 세율이 바뀌었다. 이때까지 우리나라 상속세는 세계에서 탑클래스로 높은 수준이었다. 이제는 바뀐 상속세율로 세금 부담이 크게 완화되어 부모님께 더 잘해드리고 상속을 받아보자. 만약 부모님이 서울 재개발 빌라를 매수하고 월세를 받도록 셋팅한다면 부모님이 돌아가시면 상속으로 재개발 빌라를 받아도 세율이 예전보다 줄어들게 된다.

오늘은 상속세 공제금액 확대 세율 변화와 자녀 공제 확대로 절세효과에 대한 포스팅입니다.

상속세

24년 7월 25일 기획재정부로부터 상속세 세법이 개정되었다. 8월 27일 국무회의를 통해 9월 정기국회에 제출되고 확정이 된다면 내년부터 시행된다. 문제는 또 상속세 공제금액은 확대시켜도 상속세 세율은 변경하지 말자는 사람이 있다는 것이다.

본디 상속이란 사람의 사망으로 인해 생긴 재산상의 부재를 자식이나 그 외 다른 사람에게 그 권리가 이전되는 것이다. 상속세에는 유산세, 사망자의 모든 유산에 과세하는 경우와 유산취득세로 수증자가 물려받은 자산에만 과세하는 방법의 2가지가 있다.

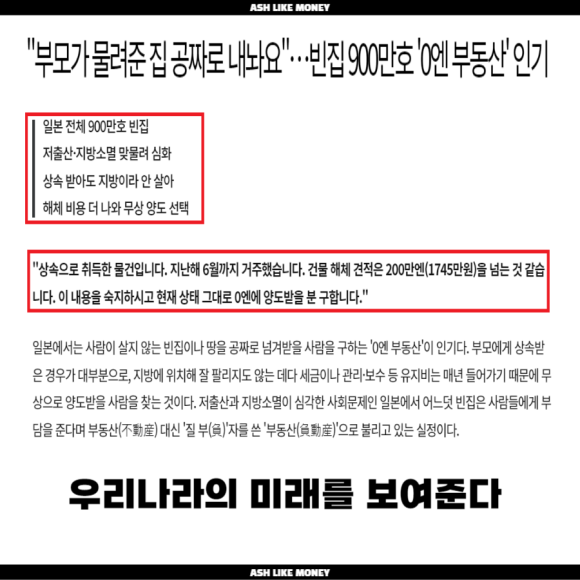

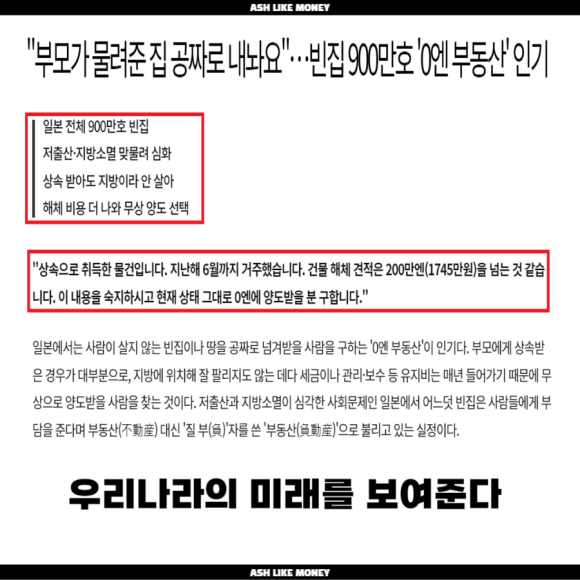

일본에서는 상속이 문제가 되는데 상속세가 워낙 크니 차라리 상속을 안 받고 빈집으로 놔두는 것이다. 이 빈집은 결국 폐허가 되고 치안이 나빠지는데 원인이 되고 있다고 한다. 우리나라도 서울이나 비싼 집이 아니라면 상속을 받지 않을 것이고 결국 지방이나 시골도 상속세 내는 것이 차라리 더 싸게 먹힌다 판단하여 빈집으로 놔두는 경우도 생길 것이다.

"세율"

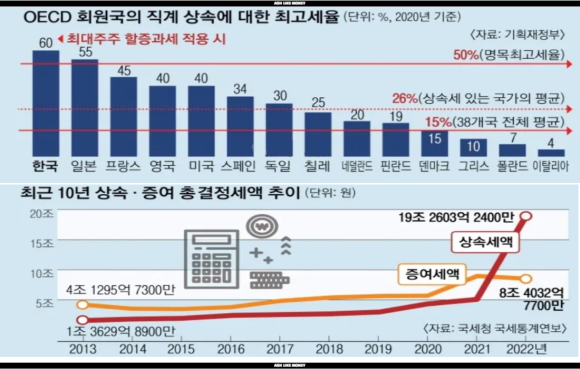

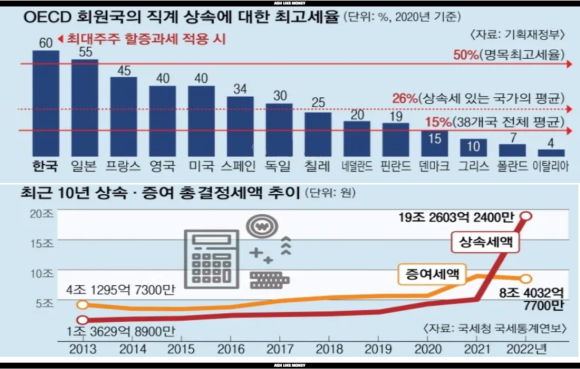

현재 상속세 세율은 최대 50%이고 21년 이후 부동산 시세가 증가한 이후로 상속세를 내야 하는 사람들이 많이 늘었다. 현재 서울 아파트 평균가는 12억 정도이고 경기도는 8억원이다.

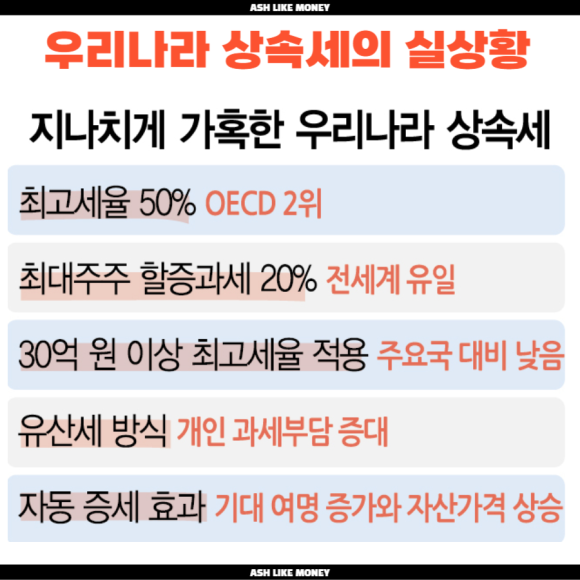

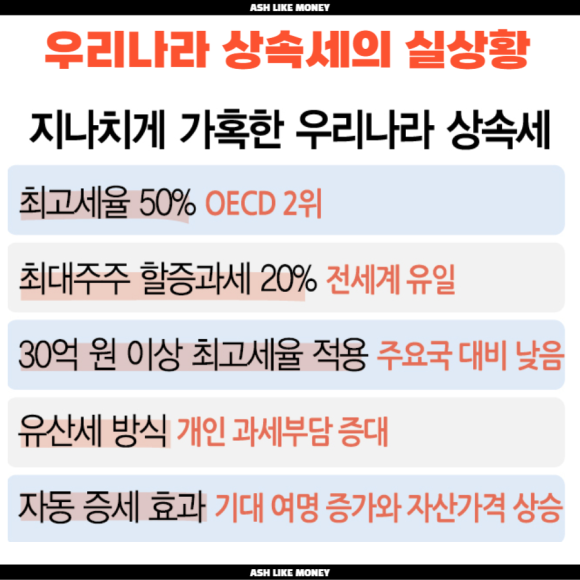

나라나 인구 수는 쥐꼬리만하지만 상속세만 OECD 1등을 차지하고 있다. 그렇게 시대에 뒤떨어지는 상속제도를 가지고 있기 때문에 개편하자고 하는 목소리가 크게 늘어났다.

"불로소득 ?"

사람이 죽고 그 사람의 재산(빚도 자산에 포함)은 직계혈족에게 우선적으로 이전된다. 재산을 받는 입장에선 아무 대가없이 받는 것이라 불로소득이라 간주된다.

다만, 최근에는 상속세의 실효성과 세금에 대한 저항이 거세져서 다양한 비판으로 인해 폐지해야 한다거나 개정해야한다고 많은 의견이 나왔다. 이에 따라 상속세에 대한 폐지 혹은 축소 논의가 세계적으로 이루어지고 있다. 우리나라도 이에 맞추어 세율 개정을 논의하고 있다.

특히, 한국은 상속세가 있는 국가의 평균에 비해 거의 2배는 높은 편이다. OECD 국가 35개 나라 중에 상속세가 없는 나라는 15개나 되며 상속세가 있더라도 직계가족은 비과세하는 등 제 3의 인물에 비해 적게 과세한다. 미국, 영국, 프랑스의 선진국도 배우자 상속시 상속세가 비과세되고 한국과 비슷하게 1, 2위를 다투는 일본도 배우자에게는 상속세가 면제된다.

대한민국 상속세 과세방법

대한민국의 최고 상속세율은 무려 50%로 일본과 1, 2위를 다투고 있다. 최대주주 할증시에는 60%까지 증가한다. 그래서 상속세 폐지 찬성입장에선 대한민국의 상속세율이 평균 15%보다 3배는 높기에 폐지는 아니더라도 인하가 필수라 주장한다.

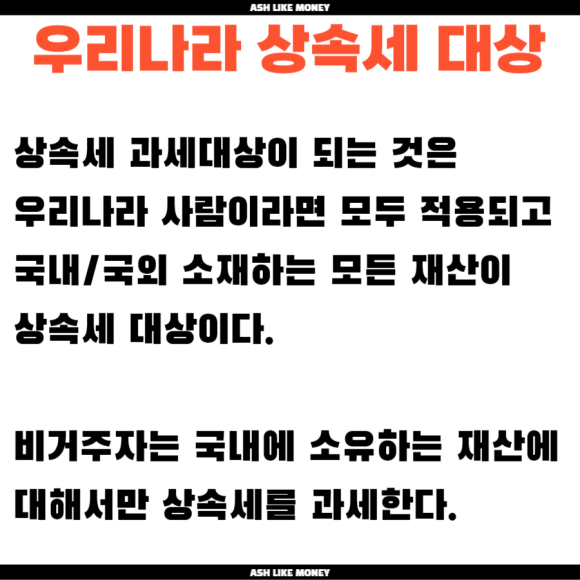

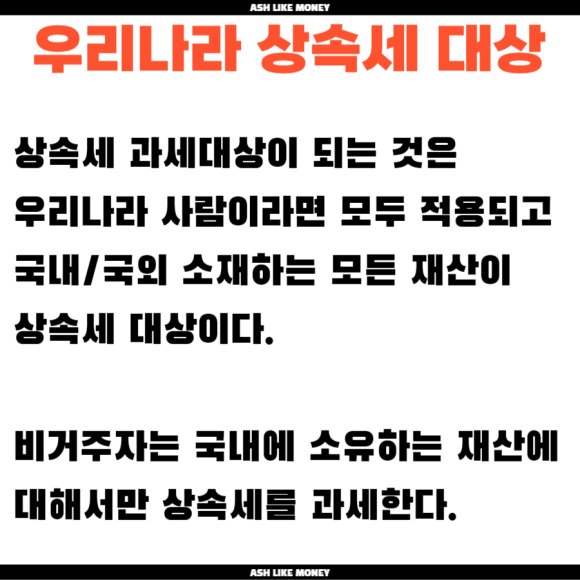

"대상"

대한민국에선 배우자가 없는 사람이 사망한 경우 5억, 배우자가 있는 사람이 사망한 경우 10억까지 세금이 부과되지 않는다.

자산의 종류에 따라 실질적으로 부담해야할 금액이 다르다. 금융자산의 경우 2억원 한도로 20%까지 공제된다. 10억원의 주식을 상속한다면, 20%인 2억을 공제하고 8억에 대해 세금을 부과한다.

부동산의 경우 상속 시점 6개월 내 실거래가를 기준으로 한다. 만약, 내가 6개월 실거래가가 11억 6천만원인 아파트를 상속받았다고 가정한다. 12억에 기초공제인 1억원 6천만원을 공제하고 10억원에 대해 세율 40%를 계산해 부과한다. 즉, 4억원이 세금이다.

만약, 주변에 비슷한 거래가 없거나 빌딩, 상가, 빌라 등 시세를 추정하기 힘들면 감정평가액 혹은 공시지가를 활용하여 평가액을 추정한다.

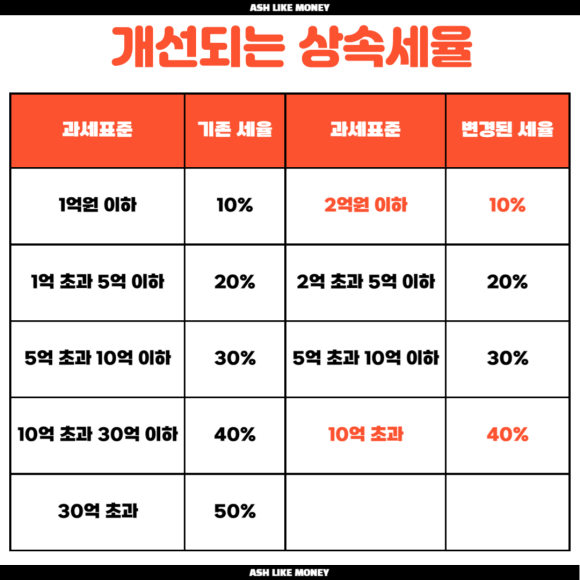

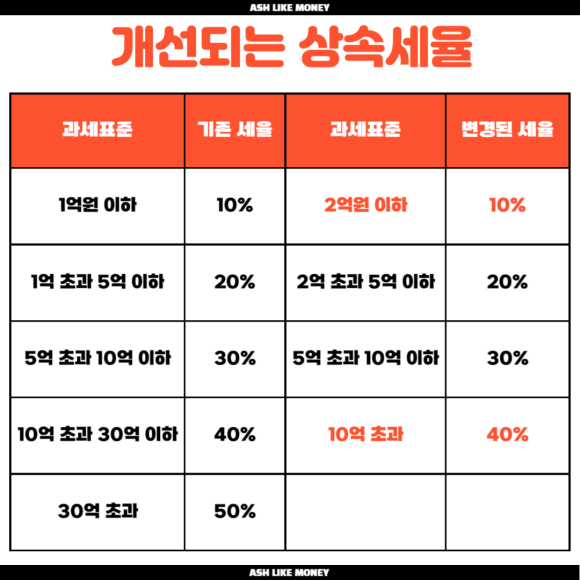

상속세 세율 개정

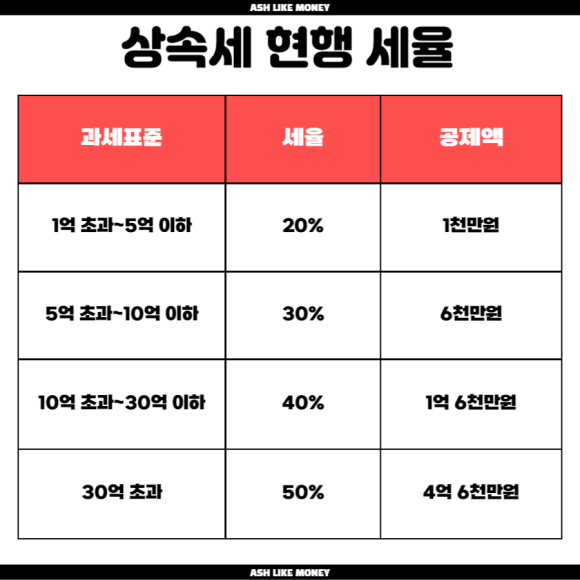

먼저 상속세 세율은 현행 과세표준 1억원까지 10%의 세율이 적용된다. 그러나 앞으로는 2억원 이하까지 10%의 세율이 적용되는 것으로 완화되었다.

과세표준은 공제금액을 제외하고 세금을 부과하는 기준이 되는 금액이다. 상속세는 본래 과세표준이 상속재산가액에서 비과세 재산가액과 공과금, 장례비용, 채무 등을 모두 차감하고 실제로 세율을 부과하여 내는 세금이다. 이 금액이 2억원까지 완화되므로 세금 부담이 줄어드는 것이다.

또한, 30억 초과할 때 적용되었던 50% 최고 세율이 사라지고 10억 초과시 일괄 40% 세율로 적용하는 것으로 변경되었다. 이는 일반 서민들과는 상관없는 세율이지만 고액 자산가들의 경우 30억원 이상의 세율이 50% → 40%까지 줄어들어 절세할 수 있게 된다.

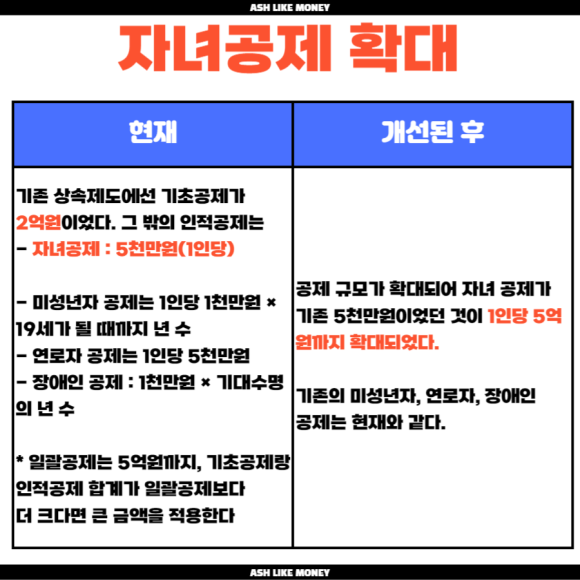

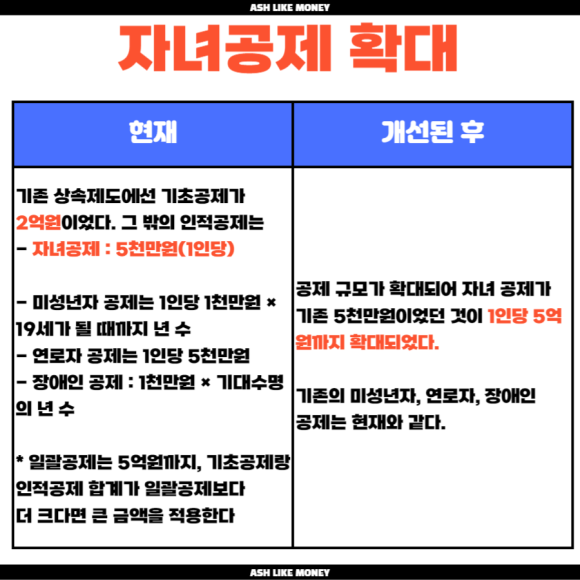

상속세 자녀 공제 확대

현행 상속제도에선 기초공제가 2억원이다. 그 밖의 인적공제는 자녀공제가 1명당 5천만원이므로 자녀 2명을 가지고 있다면 공제가 1억으로 총 3억까지 공제가 된다. 단, 미성년자는 "1인당 1천만원 × 19세가 될 때까지의 년 수"이고 연로자 공제는 1인당 5천만원, 장애인 공제는 "1천만원 × 기대여명 년 수"로 계산한다.

일괄공제는 5억원이지만, 기초 공제 2억원과 그 밖의 인적공제의 합계액과 일괄공제 5억원을 비교했을 때 더 큰 금액이 공제가능하다. 즉, 인적공제까지 합쳐 5억 5천이라면 일괄공제인 5억이 아니라 인적공제 합계액인 5억 5천만원을 공제한다.

하지만 현행 공제의 5천만원에서 자녀는 1인당 5천만원 → 5억원으로 공제금액이 크게 확대된다. 그러면 기초공제 2억원에 자녀공제 5억원으로 총 7억원까지 공제가 가능해지기에 세금부담이 크게 완화된다.

이제 상속세율과 공제금액이 크게 바뀌면서 증여 받는 것보다 상속 받는게 더 싸게 처리될 수 있으므로 부모님께 효도하고 재산을 늘릴 수 있도록 부모님 월세세팅을 잘 해드리면 되겠다.